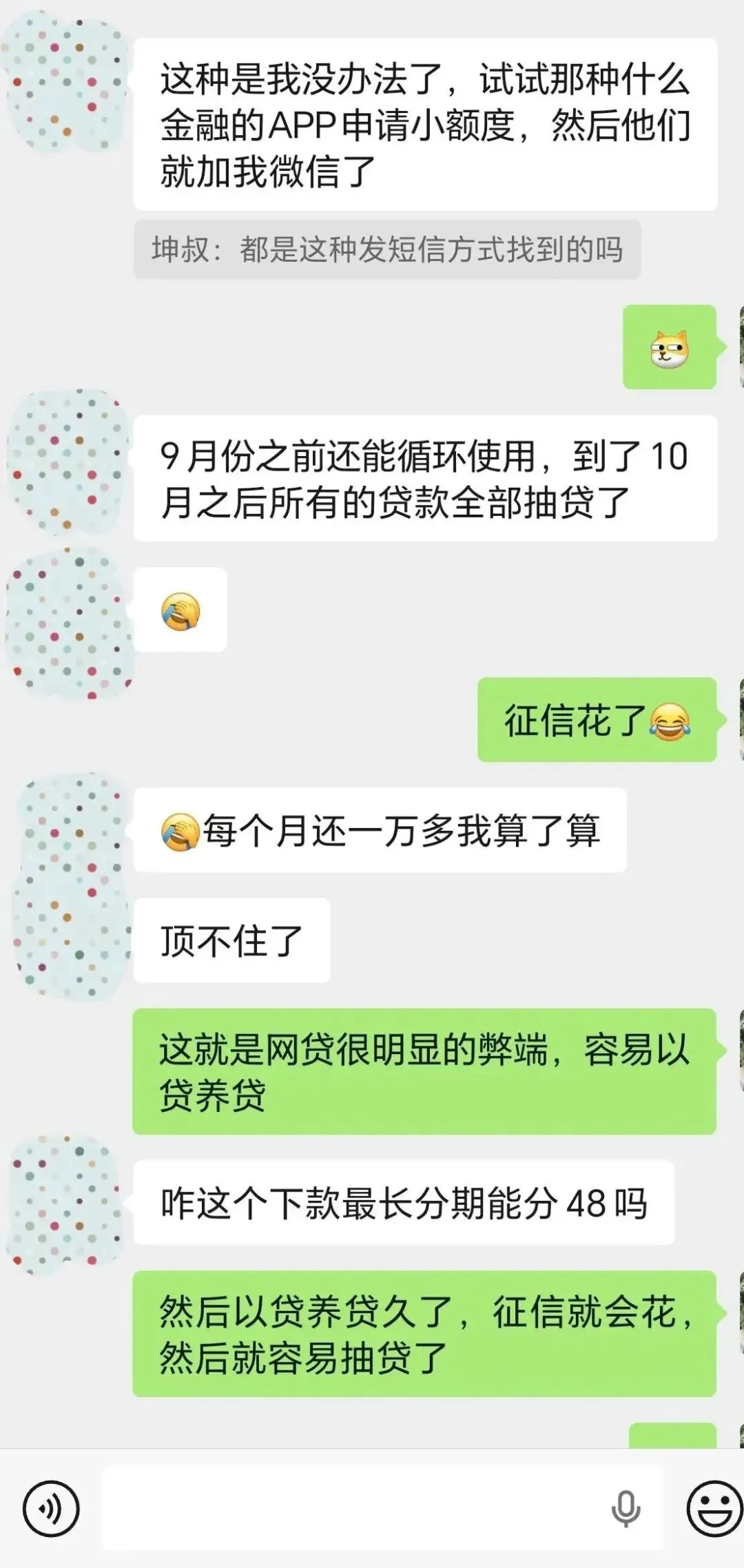

主要是近期还款压力大,工资还不上,只能以贷养贷,拆东墙补西墙,但拆的次数多了,征信查询,也多,风控收紧,以贷养贷难以为继,属于前无去路,后有追兵,两难的境地。

破局的关键是时间

10万左右的负债,你不是还不起,而是它太急了,不够时间去消化。

归根到底还是因为,网贷是一种极其不友好的贷款!

第一、额度低,

网贷的平均额度基本在1-3w,很难去满足个人的资金周转需求,有时候需要一次借2-3个平台,这是埋雷的开始。

第二、期限短,

网贷期限最长12期,但大部分人怕用的越久,支付的利息越高,所以一般选择3-6期。这样假设借1w分3期,倒腾三五个平台,每个月月供就已经过万了,普通工薪族根本遭不住

继续维持下去就只会陷入以贷养贷的死循环。

第三、利息高

网贷动辄18%-24%的年化利率,实属稳赚不陪,现在利润有稳定20%的行业去哪找?

如果你是陷入以贷养贷的泥潭,实际的资金使用成本估计能翻一番。

以上种种原因最终导致,你欠的网贷其实不多,但就很难还的起!

如何争取时间?

无论什么方法,终极思路其实是一样的,

就是置换。

因为债务不会消失,只会转移,或者以另外一种形式存在。

如果你坦白了,父母兜底,那就变成欠父母的,如果你置换成银行贷款,那就变成欠银行的,

把短急贵的网贷置换成长缓平的其他债务,就有了上岸的希望。

这里给出3种置换思路,适合不同条件的网贷人,需要结合自身实际情况操作。

一、置换银行公积金信用贷款

这种方法只适合少部分优质客户,10个人里面大概只有1-2符合条件的。

首先你得是银行定义的优质单位,一般是机关单位、事业单位、国企央企、部分大厂和上市公司。

工作单位是一种背书,给银行的信号就是稳定性强,可以加很多分。

其次你得有公积金,而且连续缴存最少6个月以上,缴存基数5000以上,

这是一种还款能力的体现,侧面又一次强化了稳定性。

满足以上条件的人不多,但这类客群在申请公积金信用贷款时,征信门槛更低、操作空间更大、线下回捞机会高。

像下面这个公务员老A,我年前操作的,跟题主的情况差不多,咱们来复盘一下操作流程。

老A的困局

1、月供压力大

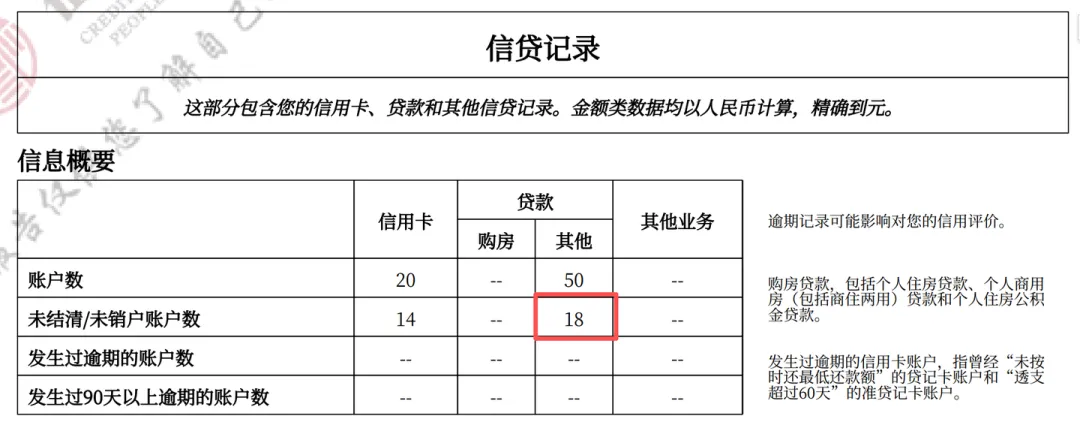

总负债只有10w出头,他的网贷账户却高达18个,多个账户账单叠加,导致近三个月月供严重超过收入。

期间也一直在拆东补西,但也是扬汤止沸,过一阵子还款压力又冒上来,他需要做的是釜底抽薪。

2、征信花

除了账户数多,近半年机构查询记录高达17次,正常区间是半年不超5次,

他自己有尝试过去申请交通银行和工商银行,由于近半年申请贷款次数超标,都被拒了。

老A的基本面

亮点是公务员,一大加分项,是后续置换成功的基石;另外公积金缴存年限长,缴存基数也达到1.2万,是属于比较高的水平。

从信贷角度来讲,他的上限很高,额度基本上是100-200倍左右,也就是120-240w是可以实现的。

缺点是征信差,这么大的额度空间被征信卡住了,如梗在噎,

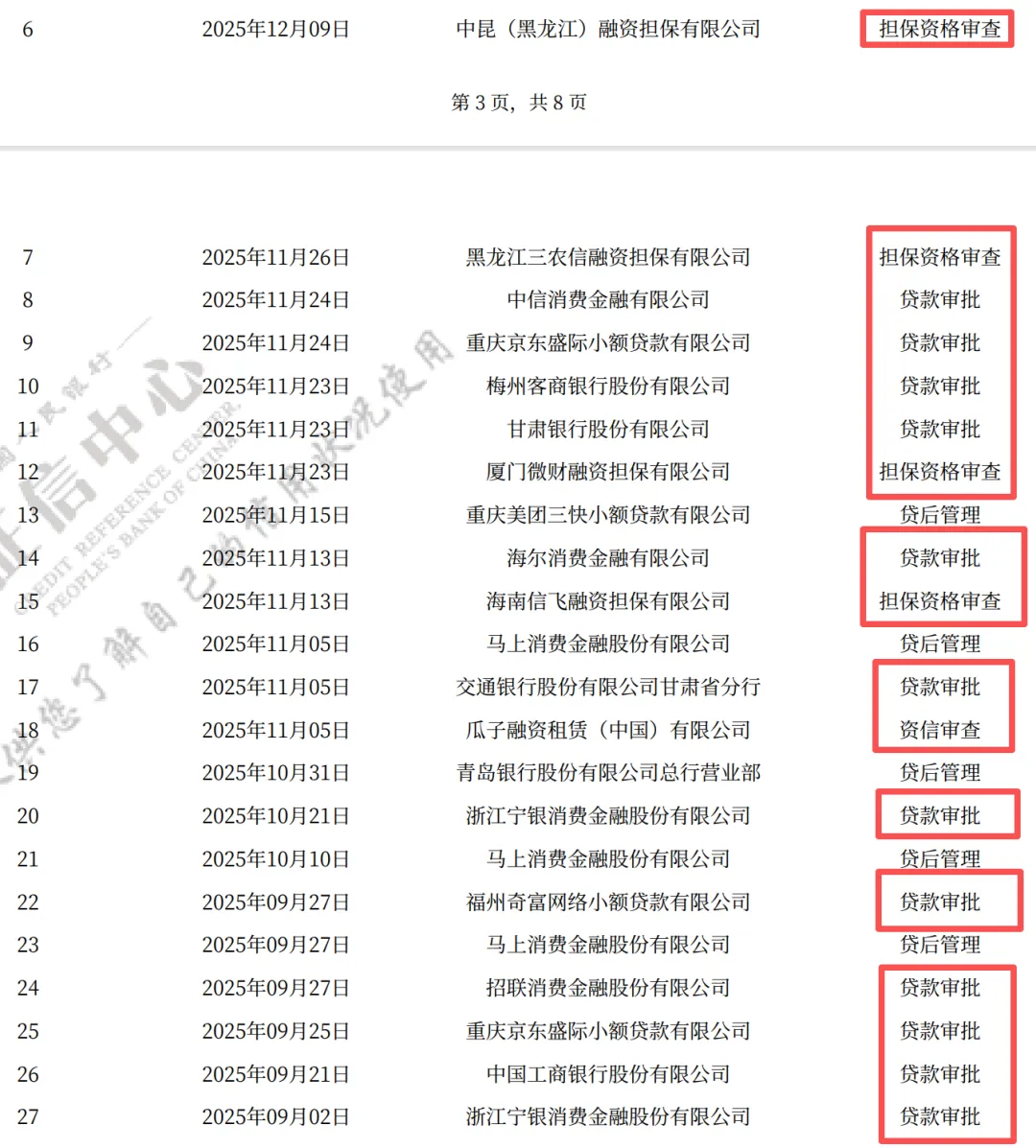

可以看到他的征信报告,信用卡账户、网贷账户、查询次数都不容乐观。

老A的方案

优先线下!优先对查询宽松的方案!

卡在老A喉咙的鱼刺是征信花,是查询多、网贷多,这就决定了他无法通过线上的预审,转到线下才是出路,并且优先做对查询容忍度高的方案。

我给了他两个选择,第一个是中行,第二个是农信,额度都能覆盖负债,利息也只有3%出头,即使不成也有,还有一个兜底方案,是机构类贷款,进可攻退可守。

最终年前操作,直接一步到位,完成置换

二、置换机构类消费金融贷款

这种方法适合大部分普通客户,10个人里面有3-4个可以操作。

对工作单位没有强制要求,你可以是普通民营单位,也可以是个体户,可以没有公积金,但要有稳定的、真实的收入。

另外一个优势,也是最关键的:对征信要求宽松!

半年15次查询,负债不超24倍收入就大概率能批,我做过比较极限的是,近3个月30次查询,仍批20w。

缺点是利息偏高,但风险定价无可厚非,短期过渡还是可以的。

说一个小B的例子,他同样面临了2个困局

1、征信花

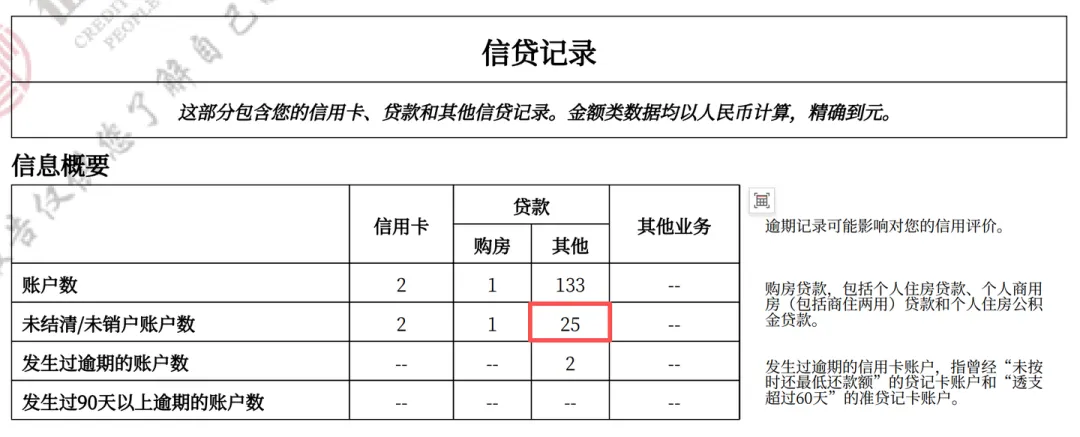

负债虽然也是十万出头,但名下有25个未结清的网贷,近三个月查询24次,这征信的基本面直接把银行贷款的路子堵死,到了连网贷都点不出来的地步。

2、资质受限

小B没有铁饭碗,不能给银行“破例"的勇气,他需要优化征信之后再申请银行贷款,但优化需要半年以上的周期,小B近三个月就有崩盘的风险了,他等不起。

所以,退而求其次,他适合做机构类的消费金融方案。

主要优势是期限长,基本上是36期以上,可以大幅度的降低还款压力,有了喘息的空隙,

其次是对征信花容忍度高,对于那些即将崩盘的网贷用户来说,算是一颗不可多得的救命稻草。

简单对比,你就明白了。

小B虽然负债只有10w左右,但由于账户数太多,近三个月叠加月供压力1万多,自己收入根本遭不住;

置换消费金融之后,分期可以做到3年以上,每个月月供3-4k,还款压力降低了60%以上,相当于给了悬空的人一个喘息的平台。

这是我在实际操作中做的比较多的2种解决网贷的方法,银行公积金信贷+机构消费金融,

基本上能解决一半以上网贷人的困局,剩下的那另一半,估计要做好坦白或者强制逾期的心理准备。

Hi,欢迎关注债务重组!

做口碑、诚信经营、薄利多销。

微信:LOUNG888888

手机号:13823533200

如果您有贷款融资需求可添加,全国不限区域。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?