一、 假期不打烊,深圳楼市突然“炸场”了

这个五一假期,当很多人还在纠结景点的人从众时,另一波人已经悄悄在深圳的售楼处和中介门店“杀疯”了。如果说之前的楼市是温吞水,那4月29日新政落地后的深圳,简直就是一锅刚被大火烧开的水,翻滚得让人有点看不懂。数据是不会撒谎的,也是最刺激的:五一小长假首日,深圳乐有家门店的二手签约量同比上涨了114%,直接翻倍!贝壳的数据也显示涨幅达到了67%。你没看错,不是跌,是签约量翻倍。更夸张的是,有中介门店反馈,新房带看量涨了31%,二手带看涨了58%,甚至连不少从沈阳、长沙、中山,还有香港过来的外地客户,落地深圳直奔售楼处,看完房当天就签了合同。这种久违的“抢房”既视感,上一次出现还是什么时候?很多资深中介都直呼“手都签软了”。这不仅仅是一个简单的数据反弹,这是压抑了许久的市场情绪,在政策火花点燃那一刻的集中爆发。不管是刚需小白还是换房老手,大家似乎都在担心:再不行动,是不是又要错过了?这一波突如其来的流量井喷,到底是谁在买房,又是什么让他们如此果断?

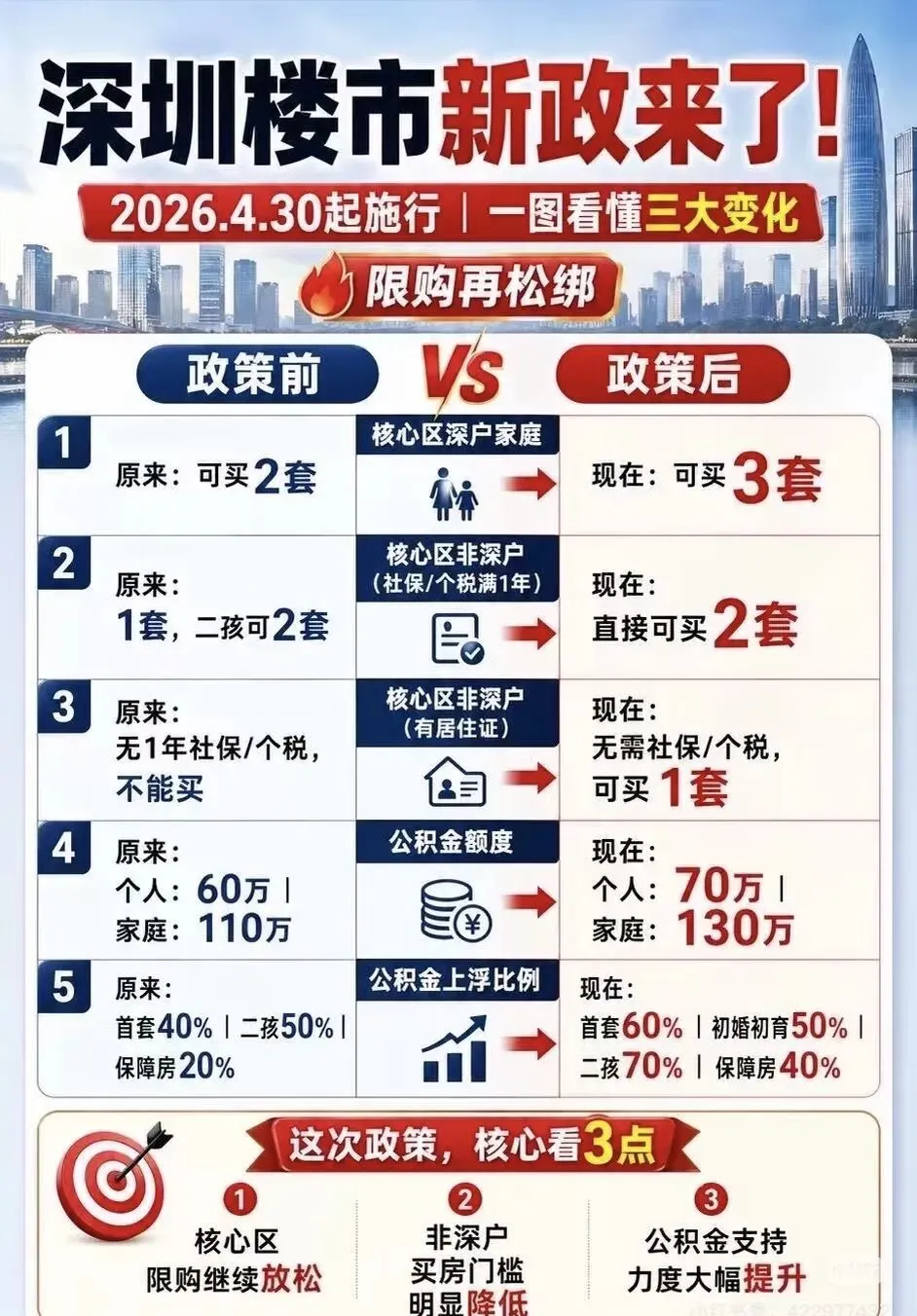

二、 政策“拆墙”了:核心区松绑与公积金提额的双重暴击

很多人问,为什么偏偏是现在?其实答案就藏在4月29日晚间深圳扔出的那个“政策组合包”里。这次新政可不是挠痒痒,而是两记重锤:第一锤是核心区限购定向松绑。以前想买福田、南山或者宝安新安?深户最多2套,非深户还得看社保脸色。现在呢?深户家庭核心区可买3套,非深户社保满1年的可买2套,最狠的是——持有深圳居住证(无需社保)的非深户,也能直接在核心区买1套了!这一下就把门槛砸穿了,相当于给全国想驻足深圳核心区的人发了“入场券”。第二锤是公积金贷款额度暴涨。个人额度提到70万,家庭提到130万,但这都不是重点,重点是上浮比例。首套上浮60%,多子女家庭上浮70%,初婚初育家庭上浮50%,关键是这些还能叠加!算下来,家庭最高能贷351万。这是什么概念?一套500万的房子,首付只要150万,贷款几乎都能用低息的公积金覆盖。这种“资格放宽+资金减负”的双重暴击,直接把很多原本在观望、在算账的人推进了售楼处。尤其是那些手里有点钱,一直够不着核心区门槛的新市民和年轻人,现在突然发现:嘿,我居然有资格了,居然也还得起了。

三、 谁在入场?不只是刚需,还有“外地客”和“换房族”

数据翻倍背后,是哪些人在真金白银地掏钱?这次的市场画像非常有意思。首先是外地客群的突击入场,这或许是新政后最显眼的变化。以往深圳买房大多是本地置换或新深圳人,但这次五一,不少中介反映接到了从东北、湖南、香港专程飞来的客户。他们看中的是什么?是深圳核心资产的抗跌性,更是此刻“居住证就能买核心区”的稀缺窗口期。对他们来说,这不是简单的买房,而是资产配置的避险。其次是本地的换房改善链被激活了。以前很多人想卖小买大,但自己没名额,买家也没名额,链条卡死了。现在核心区多了一个名额,很多家庭赶紧把非核心区的房子卖掉,冲进福田、南山买更好的。最后是刚需新市民,尤其是那些社保断缴过、但手里有居住证和积蓄的年轻人,以前只能在临深或偏僻地方看,现在突然发现南山北、宝安西好像也不是那么遥不可及了。售楼处里,既有拿着计算器反复核算的年轻夫妻,也有操着不同口音、眼神坚定的外地投资者,这种人群的多元混合,构成了这波“翻倍”的真实底色。

四、 信号与预判:是昙烟一现的“回光返照”,还是真正的拐点?

面对这种突然的狂热,普通人最该问的是:这事儿能持续吗?首先,这个信号很明确:官方稳楼市的决心很大,而且是“精准滴灌”而非“大水漫灌”。只放核心区,只提公积金,既托了底,又防了炒。短期来看,业内普遍预测接下来一两个月是关键窗口期,热度会从核心区向外围传导,成交量大概率会维持高位,那些着急出货的业主可能会收窄议价空间,甚至小幅反价。但我们也得保持一丝清醒,深圳二手房挂牌量依然不小,库存压力还在,这波行情更多是积压需求的释放和政策红利的兑现,能不能演变成全面的价格上涨,还得看后续的宏观经济和收入预期。对于普通人来说,如果是刚需,遇到核心区性价比高的“笋盘”,现在确实有得谈;如果是投资,别盲目追高,核心区的优质资产长远看稳,但短线炒作的空间已经被政策卡得很死。总而言之,深圳楼市这条船,似乎正在慢慢驶离底部冰区,至于能开多快,还得看风(政策)和浪(经济)的配合。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?