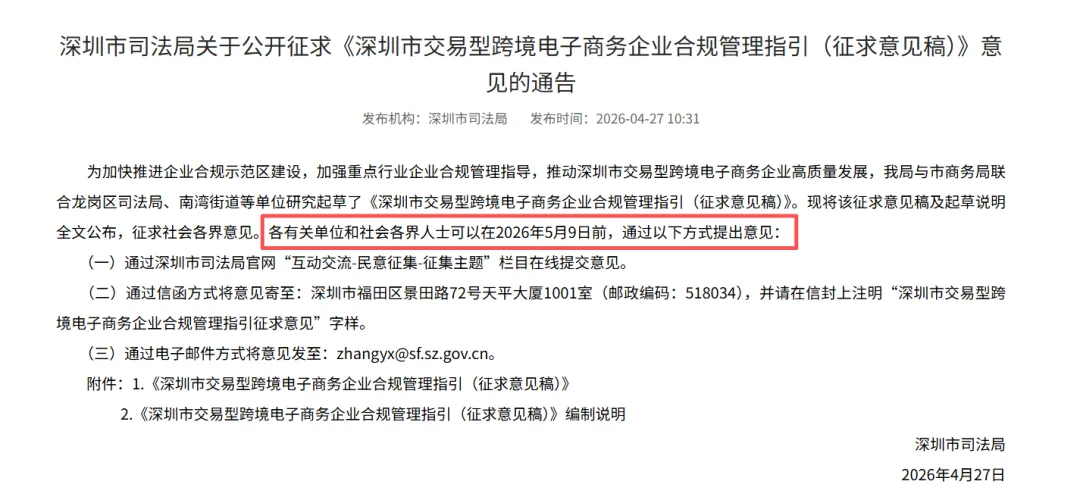

2026年4月,《深圳市交易型跨境电子商务企业合规管理指引(征求意见稿)》正式发布,意见征集截止日期为5月9日。做亚马逊跨境电商的深圳店群卖家,认真看完这篇文章!关乎未来经营成本、资金安全的新规,正在征求意见,而留给我们发声的时间,只剩不到10天!小牛整理了这份可落地的修改建议(文末含提交入口🔗),替千万卖家传递真实诉求,让新规贴合行业实际。

很多人对店群模式有误解,觉得是企业刻意拆分主体、规避监管。但事实是,这是企业在平台规则下,能合规活下去的选择。

亚马逊等主流跨境电商平台,有硬性规则:一个营业执照主体,只能注册运营一个店铺,同一主体注册多店,会判定账号关联,面临封号处罚。

为了分散风险、拓展品类、稳住市场份额,卖家不得不设立多家公司分别持有店铺,这是合规开展业务的前提。

如果指引相关条款严格落地,却不考虑行业特殊性,企业将直接面临三大难以破解的经营困境,甚至可能直接撑不下去。

1、多主体独立核算,管理成本暴涨

多数店群卖家都有几十甚至上百家店铺主体,若要求每家都独立建账、核算、报税,财务人力、系统搭建、审计的成本会直接翻倍。强行要求只会让企业不堪重负。

2、资金分散管理,效率和安全崩盘

店群模式下,很多店铺主体为代持性质,若要求收入、税款都在各主体单独确认缴纳,资金会沉积在各家代持公司账户里。一来失去资金统一调配权,资金使用效率大打折扣,直接影响正常经营周转;二来代持主体挪用、占用资金的风险直线上升,资金没有保障。更关键的是,这一要求直接和沿用多年、经监管认可的 “香港主体统一归集资金” 合规架构冲突,会导致现有合规体系崩塌。9810跨境电商出口海外仓模式下,货物离境时还未实现终端销售,根本达不到传统退税 “货物流、资金流、单证流” 三流一致的要求。实操中申报流程繁琐、审核周期长,退税款项迟迟到不了账,大量占用企业流动资金。更何况,让几十上百家店铺主体每家都单独用9810报关退税,完全不具备实操性,企业只能被迫绕路,通过一般贸易方式出口,增加了经营成本。

小牛整理了两条具体、可落地的核心修改建议,让合规要求贴合行业实际,不让卖家为不接地气的规则买单。建议在税务管理相关条款中,增加店群模式集中核算的例外条款:允许符合监管条件的店群企业,由集团指定的单一主体统一确认收入、统一核算利润、统一申报缴纳企业所得税,各店铺主体无需独立开展完整查账核算。同时配套协议备案、证据链留存、合并报表管理等监管要求,确保税源不流失、全流程可核查。建议针对 9810 模式 “货物离境时未实现终端销售” 的核心特点,简化退税申报资料要求,明确 “离境预先申报、销售再核算” 的实操细则,缩短退税审核周期;同时认可店群企业集团化运营的实际,允许由集团统一以 9810 方式集中报关出口、统一办理退税,无需再通过一般贸易方式迂回出口,真正让政策红利落到实处。

建议企业结合自身经营情况,在5月9日之前提交反馈意见,推动出台更包容、更务实、更可持续的合规政策,守护深圳跨境电商的高质量发展!https://sf.sz.gov.cn/hdjlpt/yjzj/answer/500071、通过深圳市司法局官网“互动交流-民意征集-征集主题”栏目在线提交意见。2、通过信函方式将意见寄至:深圳市福田区景田路72号天平大厦1001室(邮政编码:518034),并请在信封上注明“深圳市交易型跨境电子商务企业合规管理指引征求意见”字样。

3、通过电子邮件方式将意见发至:zhangyx@sf.sz.gov.cn。

小牛国际财税,深耕跨境电商财税服务领域,专注为出海卖家提供财税合规解决方案。

如果您有跨境财税合规相关疑问,扫码即可免费咨询小牛财税顾问↓↓