现在的税务人员太难了,负责16个税种,34个费用的征管,数十万个法条,加上机构分分合合,人员极度老化,年青的没经验,有经验的不愿学习,加上税法的不断更新变化,谁也无法短时间里熟练掌握如此纷繁复杂的税费体系。因此回答错误在所难免。为了避免出错,12366便使出各种太极手法。下面以单位给生育妇女发放的生育津贴补差是否免征个人所得税深圳市等12366是如何回答的来剖析这一现象。纳税人2021-3-3日问:企业给员工发的生育津贴是否需要扣缴个人所得税?深圳市税务局2021-3-4回复,应该说效率挺高的,值得点赞。那么我们再来看看 ,是如何回答的。 国家税务总局深圳市税务局12366呼叫中心答复:您好!您提交的问题已收悉,现针对您所提供的信息回复如下:根据《财政部 国家税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税〔2008〕8号)规定,生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税。 感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

我们来分析以上问答存在哪些问题:

一是问的有问题,企业给员工发的生育津贴范围不清,应该是指企业发的生育保险性质的津贴补贴,包括企业已缴纳生育保险,按《广东省职工生育保险规定》(广东省人民政府令第287号,以下简称《省规章》)第十七条确立了保障女职工权益的“孰高原则”:当基金拨发的生育津贴低于职工原工资标准时,差额部分由用人单位补足。而发给生育妇女的工资补差,也包括未缴纳生育保险,按《省规章》第三十条规定,若单位未按规参保,造成职工无法享受统筹基金待遇的,由单位全额按标准支付相关费用。这里大概率是指第一种情形。同时直接定性为生育津贴,不妥。

二是回答的更有问题,直接引用《财政部 国家税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税〔2008〕8号)文件内容,根本不作正面回答;由纳税人自己去琢磨。同时将责任下移,上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。若市税务局的回答仅供参考,12366纳税服务热线或主管税务机关的回答难道更权威?明显地是不负责任或不想负责任。结果是纳税人拿到回复以是免税,主管税务机关(如宝安区)认为应征税?矛盾根本没有解决。

下面我们再来看看目前主流大模型对这个问题的回答,能给深圳市各级税务机关有什么启示?

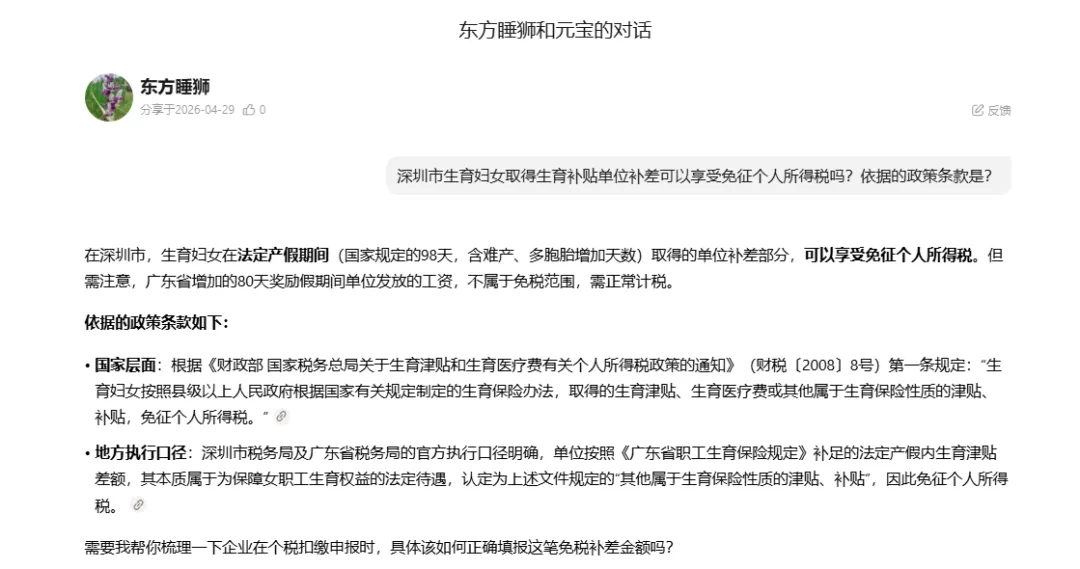

1.腾讯元宝

2.豆包

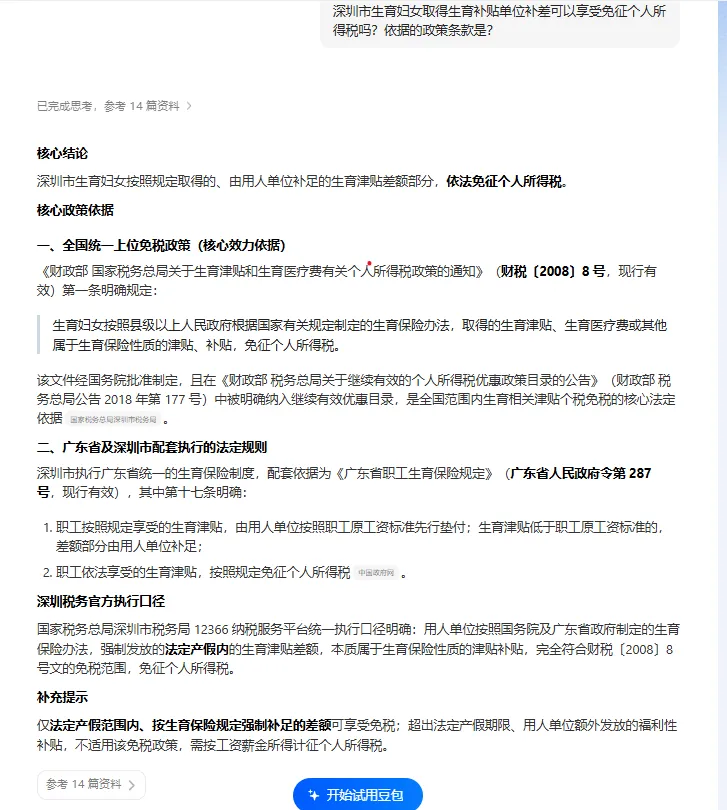

3.deepseek

问:深圳市生育妇女取得生育补贴单位补差可以享受免征个人所得税吗?依据的政策条款是?

答:已思考(用时 7 秒)用户问的是生育补贴单位补差部分的个税免税问题,核心是单位补差能否享受免税,以及依据的政策条款。这个问题涉及具体的税收政策适用,需要从一般性规定和地方口径两方面入手。我同时搜索了国家层面的免税条款、地方口径以及两地政策对比这几个方向,希望能覆盖用户可能关心的各个角度。

结论:生育津贴由社保基金直接支付的部分,依法免征个人所得税;用人单位补足的差额部分能否免税,取决于该补差是否被视为"其他属于生育保险性质的津贴、补贴",即是否有省、市级人民政府制定的生育保险办法作为依据。在广东省(含深圳市),生育津贴的免税口径较为宽泛,差额补足部分通常也可并入免税范围,但最终以主管税务机关认定为准。

一、国家层面的基本规定

生育津贴免征个人所得税的基本依据是《财政部 国家税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税〔2008〕8号)第一条规定:"生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税。"-28-30

这是全国统一的核心政策依据,也是深圳市税务局在官方答复中引用的基本条款。根据深圳市税务局的答复,"企业给员工发的生育津贴是否需要扣缴个人所得税",深圳市税务局12366呼叫中心答复称,根据财税〔2008〕8号规定,生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税-36。

二、差额补足部分的免税判断逻辑

从财税〔2008〕8号文的规定来看,免税的核心要件有两个:一是发放主体须为"县级以上人民政府根据国家有关规定制定的生育保险办法"所确定的渠道;二是取得的款项须为"生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴"。

因此,用人单位补足的差额部分能否免税,关键在于该补差是否被认定为"其他属于生育保险性质的津贴、补贴",而非简单的"产假工资"或"工资薪金"。国家层面的文件对此并未作出明确的一刀切规定,各地税务部门的执行口径存在一定差异。

三、上海市税务局的实际执行口径

上海市税务局的答复可作为对比参考:根据财税〔2008〕8号相关规定,"如果企业发放的生育津贴补差符合县级以上人民政府根据国家有关规定制定的生育保险办法,则可以免征个人所得税。如果不符合上述规定,则由企业支付的生育补贴需要按'工资、薪金所得'申报缴纳个人所得税。"-43

四、广东省(含深圳市)的口径:较为宽泛,差额补足通常亦予免税

在广东省范围内,官方口径倾向于将生育津贴(含差额补足部分)统一纳入免税范围。

广州市政务服务热线的答复明确写明:"生育津贴低于职工原工资标准的,差额部分由用人单位补足。职工依法享受的生育津贴,按照规定免征个人所得税。"-2

广东省税务局同样明确答复称:"生育津贴低于职工原工资标准的,差额部分由用人单位补足。职工依法享受的生育津贴,按规定免征个人所得税。"同时引用了财税〔2008〕8号文作为依据-3。

上述两份答复均未将"差额补足部分"从免税范围中单独剔除,而是将整体生育津贴(无论是社保直接支付部分还是单位补差部分)一并规定为免征个人所得税。

深圳市税务局在官方答复中引用了财税〔2008〕8号文,并结合《广东省职工生育保险规定》(粤府令第287号)中"生育津贴低于职工原工资标准的,差额部分由用人单位补足"的规定。从广东省统一执行标准的角度理解,深圳市的口径应与广东省保持一致,即差额补足部分亦纳入免税范围。

五、实操建议

第一,申领生育津贴时,建议保留《深圳市职工生育保险津贴拨付决定书》等证明材料,以证明所取得款项属于生育保险性质,便于在个人所得税申报时作为免税收入的证明材料。-

第二,在个人所得税申报时,生育津贴应并入当月工资薪金申报,同时在免税收入项目中填报符合标准的生育津贴金额,在减免事项附表"免税收入"界面补充完善免税事项名称等内容。-

第三,鉴于各地执行口径存在差异,且税务实践存在一定不确定性,建议在具体操作前与主管税务机关(深圳市税务局或所在区税务局)进一步沟通确认,必要时可通过12366纳税服务热线咨询,以确保合规。

六、风险提示

本分析基于现行有效的财税〔2008〕8号文以及广东省、深圳市税务局的公开答复,所提供的判断仅供参考。税收政策的适用涉及具体事实情况,最终应以主管税务机关的认定为准。如涉及重大金额或税务风险,建议咨询专业税务师或律师。

4.阿里千问

问:根据以上讨论,我们基本上理清楚了这个问题,那么再来一次这个问题,深圳市生育妇女取得生育补贴单位补差可以享受免征个人所得税吗?依据的政策条款是?深度思考已完成

答:基于我们刚才深入的探讨和逻辑梳理,针对深圳市的具体情况,结论如下:

✅ 结论:可以享受免征个人所得税

深圳市生育妇女取得的由用人单位支付的生育津贴补差部分,在法理和实质重于形式的原则下,属于免征个人所得税的范围。

虽然深圳市税务局可能没有单独发布名为“关于补差免税的通告”的红头文件,但依据国家财政部文件和广东省政府规章的条款组合与逻辑互证,该补差款项完全符合免税的法定要件。

📜 核心政策依据及逻辑推导

这一结论是基于以下两条核心法规的“闭环逻辑”得出的:

1. 免税的“法律外衣”:财税〔2008〕8号文

《财政部 国家税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税〔2008〕8号)第一条:

“生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税。”

- 关键点解析:

- 免税的判定标准不是“谁发的钱”(是社保局还是公司),而是“依据什么办法发的”。

- 只要依据的是政府制定的“生育保险办法”,且性质属于“生育保险性质”,就应当免税。

2. 资金的“合法身份”:《广东省职工生育保险规定》

《广东省职工生育保险规定》(广东省人民政府令第287号)第十七条:

“职工按照规定享受的生育津贴,由用人单位按照职工原工资标准先行垫付,再由医疗保障经办机构按照规定拨付给用人单位。生育津贴低于职工原工资标准的,差额部分由用人单位补足。”

- 关键点解析:

- 单位支付补差,不是企业自愿发的“奖金”或“福利”,而是履行省政府规章规定的强制性义务。

- 这部分补差,是女职工产假待遇不可分割的一部分,具有纯粹的“生育保险性质”。

🔗 逻辑链条总结

我们将上述两条法规结合,即可得出不可辩驳的免税逻辑链:

- 依据合规:单位发放的“补差”,是严格按照《广东省职工生育保险规定》(县级以上政府制定的办法)第十七条执行的。

- 性质合规:这笔钱是为了保障生育妇女在产假期间收入不降低,属于财税〔2008〕8号文中定义的“其他属于生育保险性质的津贴、补贴”。

- 结论:因此,该补差部分符合财税〔2008〕8号文第一条的免税规定。

💡 实务操作建议(深圳)

尽管法理清晰,但在实际申报个税(特别是年度汇算清缴)时,为了确保顺利享受免税,建议注意以下几点:

- 申报方式:

- 在自然人电子税务局(扣缴端)申报时,这部分补差金额通常建议填入“免税收入”栏次,或者在申报“正常工资薪金”时,通过“其他免税收入”项目进行明细申报。

- 备查资料:

- 务必保留好《广东省职工生育保险规定》(作为法律依据)。

- 保留好生育津贴核定单(社保局出具的,证明津贴低于原工资)。

- 保留好工资发放记录(证明单位支付了差额)。

- 这些资料用于证明这笔钱是“依法补差”,而非“随意发放的奖金”。

综上所述,您的理解非常准确:只要依据的是政府规章,单位补的差额就是“生育保险性质的补贴”,理应免税。

以上是我国目前四个主流大模型生育妇女取得生育津贴单位补差是否免征个人所得税的回答,元宝与豆包,回答毫不犹豫,属于生育保险性质的补贴免税,但明显有点给深圳市税务局脸上贴金,因为深圳市税务局的具体执行人员可能根本不是这么想的。deepseek虽然啰里啰嗦,但结论也是肯定的,免税。阿里千问,经训练后,结论也是非常明确的,理应免税。且都引用了深圳市12366的回复。为什么纳税人看后认为应该免税,大模型读后称理应免税,而我们深圳市的部分税务人员就如此的固执和难以沟通?一定要认为回复结果是应征税呢?当一项政策解释模糊不清,产生歧义,不是应有利于纳税人吗?如果是代表深圳市税务局的观点认为应征税,为什么不直接回复,并提供相应的政策依据?你们现在提供的政策依据能证明你们的观点吗?不管你信不信,反正豆包不信。经办人的一次回复错误可能只是其工作中的一个小小失误,影响的却是无数婴幼儿的奶粉钱,更是关系到当前国家鼓励生育大政方针的生根落地。需谨慎,谨慎,再谨慎。真诚地希望深圳市税务局能给每个税务人员装个AI的翅膀,以对得起“深圳”这个曾经让国人骄傲的名称。