刚刚结束楼市小阳春,深圳又放大招了,这次的调整力度很大,关系到每一个想要买房的深圳人。

4月29日,深圳市住建局发布了一项关于购房的新政,从今天开始,福田、南山以及宝安等核心区基本放开限购。

除了放开限购,深圳买房资格也彻底松绑,而且买房的公积金贷款额度暴涨。

简单来说,新政实施后,以后想要在深圳买房的限制变少了,且变得更容易了。

住房关系到民生,这次的重磅调整,深圳楼市也将迎来新的拐点。

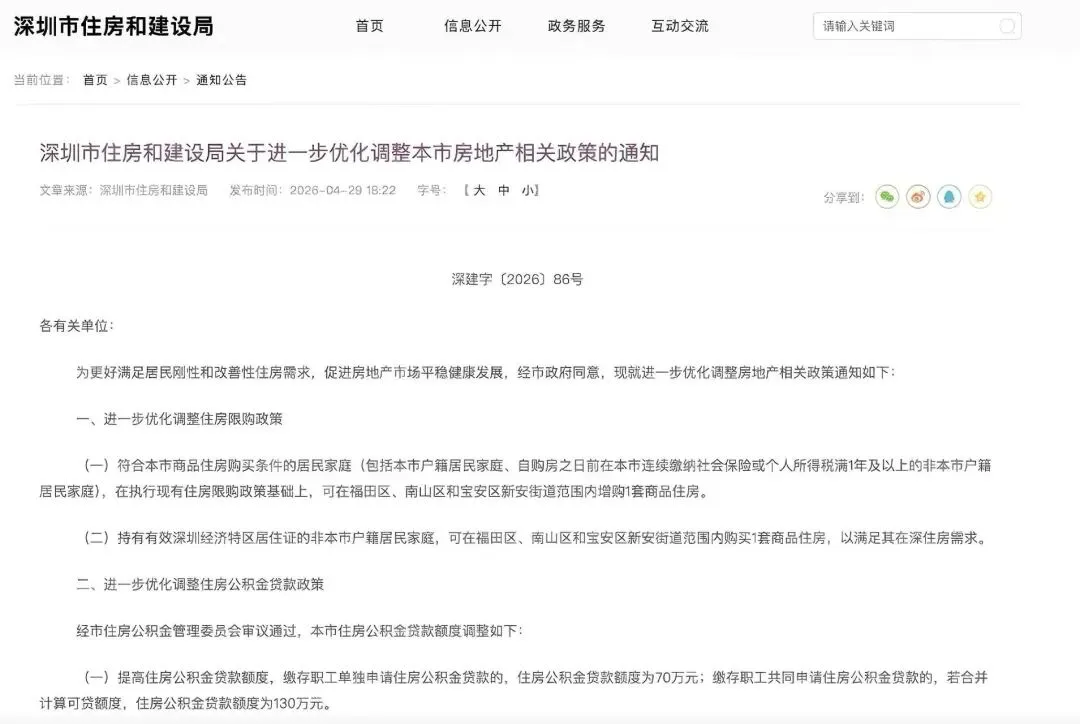

4月29日,深圳市住建局正式印发《关于进一步优化调整本市房地产相关政策的通知》,新政将于今天起正式施行。

此次新政调整最大的看点是,商品房限购数量以及买房资格彻底放开了。

以前深户家庭最多买2套,现在可以在福田区、南山区和宝安区新安街道三大核心区域,再多买1套,也就是可以总共买3套。

而非深户但有社保的,以前要求连续缴纳社保或个税满5年才能买一套,现在只需要满1年,就可以买2套房,但其中核心区域限购1套。

更具突破性的一条是,只要持有有效的居住证,不需要社保,也可以在核心区买1套房。

这意味着,大量在深圳实际居住工作但社保记录不连贯的年轻白领,以及灵活就业的深圳人,被阶段性纳入了核心区的购房资格范围。

不过也有人认为,核心区的房价普遍都在10-15万元/㎡,对于普通的打工人来说,即使放开限购,在这些区域买房仍旧具有一定的挑战性。

加上此次新政实施,这些区域的房价大概率还将迎来一轮新的变化,比如可能上涨。

同时,也有观点认为,此次新政不光是对深圳人,尤其是在向有钱人招手。

深圳作为科技之都,近年来更是诞生了大批的科创从业者。

这群行业新贵手握充沛现金流,却常因社保、身份等限制,难以在核心区配置资产。

而新政大幅放宽社保与购房套数,精准地给这批高净值人群开放了核心购房权限。

但无论如何,此次核心区放开限购,对于深圳的房产市场走向都有着重要的意义。

在寸土寸金的深圳,对于很多普通人来说,全款买房显然不太现实。

因此,贷款买房就成了大多数人的不二之选。

但商业贷款往往利息又比较高,而低息的公积金贷款就成了很多人的最优选择。

为更好发挥住房公积金制度的保障作用,此次深圳的楼市新政中就对公积金贷款的额度进行了大幅度的提升。

其中,个人申请公积金贷款,最高额度从60万元提高至70万元。

如果是家庭共同申请的,最高的额度从110万元提高至130万元。

而上浮比例同样给力,买首套房的,贷款额度可以上浮60%。

整体算下来,个人最高能贷112万,家庭最高能贷208万元。

如果是初婚初育家庭,或者有两个及以上孩子的家庭,额度分别可以上浮50%或70%。

以二孩家庭为例,额度上浮70%之后,个人申请最高可贷119万,家庭申请最高可贷221万元。

不过初婚初育家庭和有两个及以上子女居民家庭的上浮比例只能需二选一,不能叠加。

总之,一套组合拳之后,家庭公积金贷款额度最高达到351万元。

这对于有刚需要买房,但又受制于资金短缺的深圳人来说,无疑是一次重大的帮扶和支持。

短期来看,政策放宽又恰逢五一小长假,深圳楼市将会被快速激活,包括房价和成交量。

但是对于普通人买房,仍要保持理性,结合实际个人实际情况选择,不可过于盲目。

对于此次深圳放开购房数量,降低购房门槛你怎么看?欢迎来聊聊~