概述:

2026年的4月,深圳楼市连续出现“热销”现象。其中今年4月26日深圳宝中区的观潮府热销60亿引发市场重大关注(其188㎡全部售罄,该项目并累计诚意登记量突破500批,远超首批222套推售房源)。作为华润与招商联合体打造的高端住宅,此项目以14万/平方以上的均价再度引发置业者热买,到底给楼市带来一种怎样的新思考?本分析报告将深度研判此市场现象,为研判宝中板块宅地置业特点、置业趋势,为房企或者购房者提供最新市场供应动态与价格决策参谋依据。

2026年4月26日,深圳宝安中心区“观潮府”以一场现象级开盘,再度刷新了人们对这座城市购买力的认知。项目首推222套房源,单日劲销60亿元,整体去化率超过九成。其中,建面约188㎡的户型在下午场次开盘仅两小时内,69套房源便被争抢一空,率先售罄。一张印着“60亿”的红色喜报,在社交媒体上迅速刷屏,为处于深度调整期的全国楼市投下了一枚关于信心与分化的信号弹。

这并非孤立事件。将时间轴稍微拉长,2026年3月,深圳一二手商品房合计成交11851套,创下近一年次新高;中信城开信悦湾开盘两小时销售突破百亿元,深圳湾澐玺首开斩获130亿元,后海招商玺实现“日光”——一连串成交数据共同指向一个清晰的结论:深圳楼市的购买力从未消失,而是发生了精准的转移。当普涨预期瓦解,资金开始疯狂涌入最具确定性的板块,市场正式进入“核心资产为王”的分化时代。国际投行高盛亦在4月的研报中预判,上海和深圳将在2026年底率先触底,进一步确认了“强者恒强,弱者恒弱”的分化格局。

观潮府的热销,正是这一底层逻辑的极致演绎。它不仅是一个楼盘的成功,更是深圳楼市在产业驱动、供求结构、客群演变及产品主义多个维度发生深刻变革的集中信号。这块2025年由招商与华润经过187轮竞价、以86.4亿元斩获的年度总价“地王”,坐拥世界前海湾核心C位的一线海景资源,同时以低至3.4的容积率、近100%得房率的新规户型以及纯粹的大平层产品定位,精准回应动荡周期下高净值人群对资产安全与终极居所的双重渴求。

本文将以观潮府热销为切入点,围绕宝安中心区的价值底盘解构、深港联动下的性价比重构、高净值客群的来源与流向、改善需求的终极进化以及给房企的策略启示等五大部分展开深度剖析,试图揭开这股“热销潮”背后的真正驱动力,透视深圳楼市的未来走向。

宝安中心区板块价值深度解构:从“居住后花园”到“湾区会客厅”

宝安中心区的价值蝶变,绝非停留在规划蓝图上的一纸空谈。

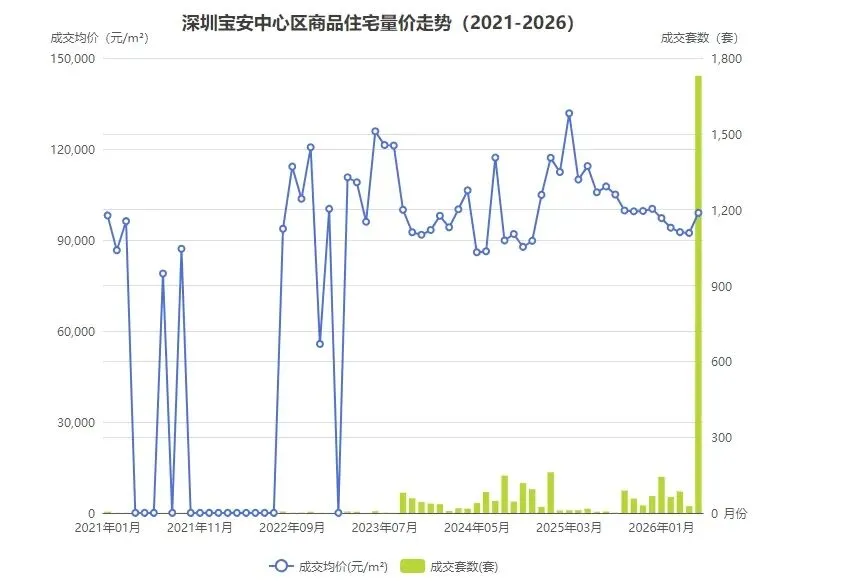

当我们翻开近年来的商品住宅量价走势图,一条清晰的“U型”反转曲线印证了这一板块从蛰伏到腾飞的全部历程。在2021年至2022年间,受限于供应断档与市场调整,宝中的成交数据表现极为冷淡,多数月份甚至出现零成交,市场处于历史低谷;自2023年下半年起,受规划利好及供应放量等多重因素驱动,成交面积与套数开始呈现陡峭的拉升态势。进入2025年,这一反弹势头愈演愈烈,1月单月成交面积即达1.98万平方米,成交均价攀升至117079元/平方米,套数升至161套,标志着宝中楼市的强势回归。这不仅是市场情绪的一次简单修复,更是板块价值的“二次跃升”。

1.1 从“后花园”到“中心位”:价值双重属性的确立

宝中价值的第一次跃升,源于地缘优势带来的居住外溢,彼时它更多被视为福田、南山的“后花园”。而如今的第二次跃升,则是城市顶层设计彻底重构了其地理坐标。根据《深圳市宝安区国土空间分区规划(2021—2035年)》,宝安中心区已被明确纳入**“前海中心”的核心组成部分,携手桂湾、前湾、妈湾及大铲湾片区,共同打造辐射湾区的国际一流都会中心。这一定位转变,意味着宝中跳出了单一的居住功能区,进化为承载“中央活力区+文化金融商务区”**双重属性的城市核心引擎。它的任务不再只是“住”,更要聚焦数字经济、特色金融与高端商务,成为深圳面向世界的“湾区国际会客厅”。

规划的坚挺往往落地于配套的兑现。宝中用实际行动证明了其作为“稀缺区域”的底气,曾经规划图中那些令人向往的符号,如今已悉数化为真实的烟火气与艺术感:

湾区之光摩天轮:不仅是城市天际线的网红地标,更是拉动商圈人气的“流量引擎”;

湾区之声音乐厅(深圳滨海艺术中心):承接高水准文艺演出,为片区注入了不可复制的优雅格调;

欢乐港湾:融合滨海休闲与商业消费,打破了中心区僵硬的商务氛围,重塑了松弛感的湾区生活方式。

这些豪华级市政文化配套由“蓝图”变为“实景”,使得宝中具备了传统核心区难以复制的松弛感与艺术底蕴,这也是其他新兴板块短期内无法逾越的价值“护城河”。

1.2 产业底盘:高净值就业人群的强力支撑

房价的长期底气,归根结底在于产业能否带来具有高支付能力的“人”。前海-宝中片区正加速形成强大的总部经济集群,规划以宝安中心区为重要节点,重点发展金融、数字与时尚科技文化等现代服务业,大力吸引综合型总部与创新型功能总部落地。这种高能级企业的迁入,从源头上改变了宝中的就业人群结构——从零散的商贸从业者,转变为大批具有高收入的金融精英、科技新贵与专业服务人才。这些高素质人口就地安居的需求,构成了宝中高端住宅市场最刚性的购买力支撑。

如果要为宝中的价值找寻一个最强“定心丸”,非腾讯“互联网+”未来科技城(大铲湾)莫属。这座一河之隔、投资数百亿的未来科技城,规划容纳约8至10万名高端科创人才。如此庞大的高净值就业群体,必然呼唤就近的高品质职住平衡解决方案。在物理距离上无缝对接的宝安中心区,尤其是拥有一线海景和低密居住环境的品质住宅,将成为承接这波红利的第一选择。有了“企鹅岛”万亿级新质生产力的注入,宝中住宅的需求便不单单是本地改善,而是拥有了源源不断的高端人才涌入,这是该板块穿越周期的最大安全垫。

图1:深圳宝安中心区商品住宅量价走势图(2021-2026)

(特别注明:图中右侧高柱线为宝中近5年来累计成交住宅的套数)

此图表,以直观展示随着产业红利兑现,板块成交均价的坚挺与成交量的爆发。此外还有前海、总部经济与企鹅岛对板块内部不同档次物业的具体价值分层影响。

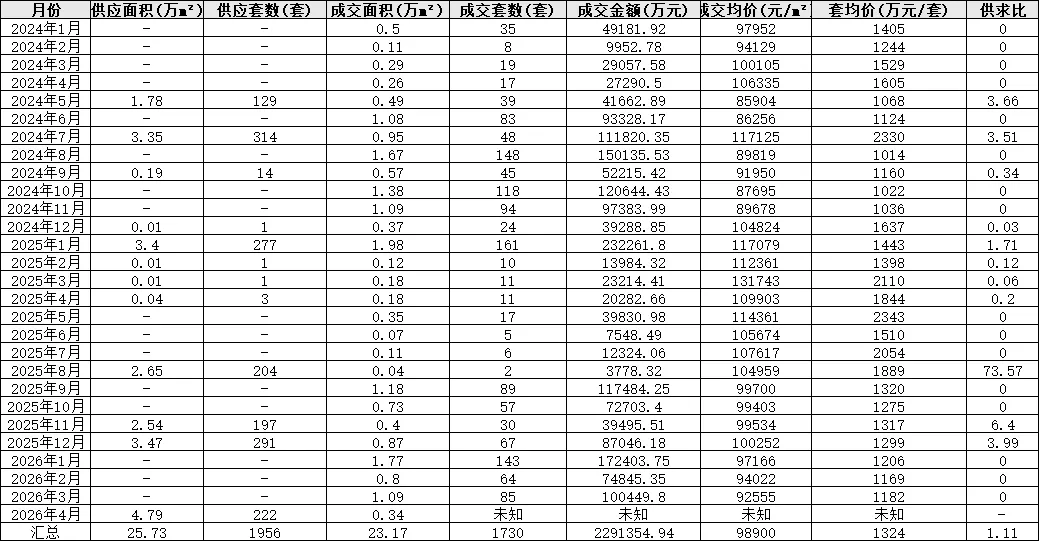

2.1 板块供给:从长期饥渴到集中释放

2021年至2025年中,宝安中心区经历了一场漫长而深刻的“供应饥渴期”。克而瑞数据显示,2021年全年,宝中板块商品住宅供应套数为零;这一断供状态在2022年延续,全年仅8月有两套零星签约。进入2023年,市场依靠越秀瑞樾府、都市茗荟等极少数项目的偶发性推盘勉强维持热度,直至当年8月才迎来单月302套的集中供应,但相较于积压多年的置换需求,无异于杯水车薪。长达五年的低供给运行,使得宝中积累了大量“持币待购”的高端改善客群——他们手握核心区优质资产,却苦于板块内无对标其居住升级诉求的新产品。

转折点出现在2025年下半年至2026年。

2025年8月,招商与华润联合体以86.4亿元总价竞得宝中南街坊A002-0108宗地(即后来的观潮府),溢价率约34.8%,一举刷新板块楼面价纪录。以此为起点,观潮府、保利瑧誉府、招商海晏府等全新一代住宅项目相继入市或进入开盘通道。2026年4月26日,观潮府首开推出222套房源,当日录得销售额约60亿元,整体去化率达95%;同一周期内,招商海晏府在前海桂湾开盘,备案均价约14.2万元/㎡,首开去化约九成。集中释放的新增供应并未形成彼此踩踏,反而以差异化的产品定位和颠覆性的居住体验,瞬间引爆了压抑已久的市场需求。

图表:2024年以来宝中住宅供应与成交的统计

来源:克而瑞·决策专家「顾一宁」AI 数据分析生成

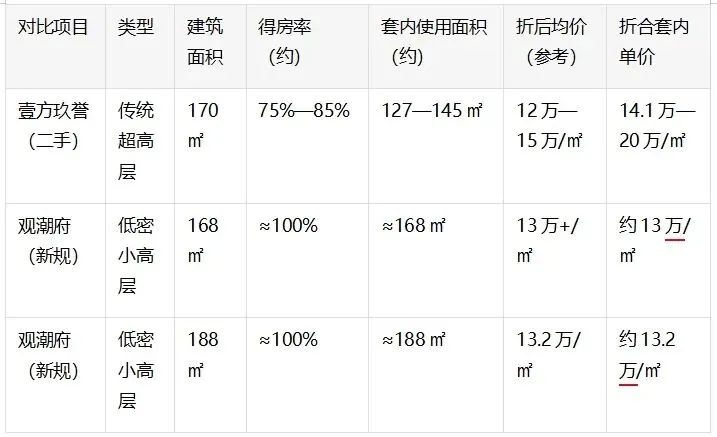

2.2 新规下的性价比定义:得房率革命与产品形态代际跨越

2025年5月正式实施的《住宅项目规范》(GB55038-2025),从根本上改变了住宅产品的性价比计算逻辑。传统认知中,宝中二手标杆如壹方玖誉、前海时代等,其高层产品得房率普遍在75%—85%区间;以一套建筑面积约170㎡的户型为例,套内实际使用面积往往仅在127—145㎡之间。而观潮府、招商海晏府等新规项目,通过优化公摊设计、减少墙体厚度、扩大阳台与飘窗进深,将得房率推升至接近100%。

图表:宝中新旧得分率对比

按套内使用面积单价计算,新规产品的价格优势极为显著。以观潮府168㎡户型为例,折后套内单价约13万元/㎡,而壹方玖誉同等面积的套内单价可达14万—20万元/㎡。这意味着,购房者支付接近甚至略高的建筑单价,却获得了远超二手房的真实“可用面积”——多出的40余平方米套内空间,相当于凭空增加了一间主卧套房。备案均价的“表面高位”,在得房率的跃升面前被迅速拉平,真正的“性价比”从此附着在使用价值之上。

新规带来的不仅是数字上的使用率提升,更催生了产品形态的全面代际跨越。传统二手社区多规划为超高层、高密度塔楼,以宝中部分早期项目为例,容积率普遍超过5.0乃至8.5,单层层高多维持在2.8—2.9米,公摊面积大、电梯等候时间长、社区私密性不足,成为改善型买家长期忍受的痛点。观潮府、招商海晏府等新规项目,则呈现出截然不同的产品逻辑:容积率被锁定在3.4甚至3.1以下,建筑限高80米,仅22—24层,形成了“类洋房”的低密小高层形态。观潮府2梯2户或2梯3户的梯户配置,配合专梯入户设计,完全消解了高峰时段的候梯焦虑,同时以独立的电梯厅构建归家私密感。层高标准提升至3.15—3.3米,加之最大约百米楼间距、270°环幕景观面、“全景舱”户型等手法,将采光、通风与视野体验推至传统产品难以企及的高度。

这“代际差异”正在被市场以真金白银投票确认。当观潮府以折后约13万+/㎡的均价实现95%去化率,招商海晏府以14.2万/㎡均价创前海新高尚能去化九成时,购买力流向的逻辑已然清晰:高净值人群正在从“地段+面积”的二维估值模型,转向“地段+使用效率+居住体验”的三维决策框架。在这个框架下,新规产品以绝对的使用面积优势和居住舒适度碾压,完成了对板块性价比定义的根本性颠覆。

宝安中心区近期的市场爆发并非偶然的板块轮动,其背后是一幅由产业布局演进而深刻重塑的高净值客群迁徙图。传统的购买力结构正经历一轮洗牌,这不仅是地理意义上的客群迁移,更是经济结构调整下,城市精英阶层在空间选择和生活方式上的一次集体转身。

3.1 从“被动外溢”到“主动占有”:客群地理版图的重塑

支撑宝中高端市场的购买力版图正发生质变,原有的客群地理边界被打破,一股全新的力量正在改写这里的圈层格局。

原有的客群基础依然稳固,主要包括两大支柱:一类是南山科技园及福田CBD的价格外溢人群,另一类则是宝安本土的企业主和厂房业主。前者在过去十年间循着“深南大道—宝安大道”的轨迹,将宝中视为承接核心区高房价的宜居缓冲带;后者则是这片土地最原始的价值信仰者,受益于城市更新带来的资产重估,完成了向高净值阶层的跃迁。然而,这两股力量的置业逻辑已发生根本性转变:他们正从“被动外溢”转向“主动占有”。过去的购买动机更多源于支付能力与核心区房价之间的妥协,而当下他们选择宝中,是因为看到了板块自身总部经济成型后,在区位、产业和生活配套上比肩甚至超越传统中心的潜力。他们不再是“被挤出”核心区的客群,而是前瞻性地抢占城市新客厅的“主人翁”。

相比传统客群的逻辑演变,一股战略级的客群增量——战略性新兴产业关联人群的涌入,为宝中注入了前所未有的价值支撑。他们正将宝中作为第一居所,而非单纯的周末度假屋或纯投资性资产。这股力量沿着最新的产业走廊一字排开:

1.大铲湾(腾讯“企鹅岛”):作为未来深圳互联网科技的新地标,大铲湾腾讯全球总部带来的数万名高素质、高收入科技新贵,是宝中“近水楼台”的最大受益者。

2.前海深港合作区:随着前海扩容与深港融合加速,金融、法律、现代服务业等领域的国际化精英,越发青睐宝中兼具“前海效率”与“滨海生活”的平衡优势。

3.深圳湾超级总部基地及后海:深超总与后海汇聚全球顶尖企业总部,但住宅供应稀缺且价格已进入20万+梯队。关联产业的高净值人群自然地沿着海岸线向北,流入产品力匹配、价格尚有空间的宝中板块。

4.香港北部都会区:深港双城融合加速,北部都会区规划催生了大量两地穿梭的科创、商贸精英。相比拥挤老旧的香港传统住区,拥有开阔海景、低密设计且通关便捷的宝中滨海大宅,对他们构成了难以抗拒的吸引力。

这些新兴客群,是真正的“企鹅岛”效应的先锋人群。他们的购买决策,打破了行政区的固有界限,是基于产业聚集体和城市顶级资源带的逻辑在投票。他们对住宅的审视维度截然不同:对景观资源的纯粹性、户型尺度的居住体验、以及社区圈层的高阶纯粹性,都有着近乎苛刻的标准。此前宝中观潮府首开中,一线无遮挡海景的188㎡大平层首批售罄,大面积段产品去化迅速,便是这一趋向的有力印证。

3.2 年轻化、长期主义与圈层纯粹:客群画像的底层逻辑重塑

客群地理坐标的漂移,伴随着客群内在画像的深度重构。新涌入的财富阶层,在年龄结构、成长背景及核心价值观上,与过去的地产投资者有着天壤之别,这直接颠覆了宝安中心区过往的产品打造与商业叙事逻辑。

克而瑞研究数据显示,过去数年间深圳高净值客群的结构已发生根本性更迭:改善型客户占比从2020年的15.4%大幅攀升至30%,而更显著的信号是,90后甚至00后新贵正加速成为顶级购买力的核心组成。这批生长于全球化与互联网浪潮中的年轻一代,以及大量拥有海外留学、工作背景的海归人才,其置业观念与上一辈相比产生了代际更迭。上一代核心诉求是“有房住”——解决从无到有的居住功能,资产增值是核心预期;而新生代高净值人群的起点往往是“住得好”,他们想要的是一种无法被复制的、能承载个人审美与精神归属的“终极居住体验”。对他们而言,钢筋水泥只是载体,真正昂贵的,是目之所及的景观权、区隔于大众的圈层入场券,以及全维度的情绪价值满足。

这种画像变化带来的最直观后果,便是决策逻辑从短期套利向长期价值考量的彻底转向。过去数年市场仍沉浸在“快进快出”的金融属性里,而当前流向宝中的高净值人群,其价值标尺已完全切换到长期主义、自住回归与圈层纯粹三块基石之上。他们不再盲目追逐价格倒挂的“打新”红利,而是冷静地运用“木桶理论”审视产品——即不能存在任何一块短板。他们所拥抱的价值锚点,是一线海景的不可再生性,是低密社区的私密居住氛围,是纯粹的邻里圈层带来的社交安全感。这本质上是一次消费升级的“返璞归真”:房子回归了居住的本源,但这里的“居住”已被赋予了资产共识、生活方式与精神圈层等更为厚重、恒久的价值内涵。

此外,宝中高净值核心客群结构变化,也展示客群从业背景(科技、金融占主导)和年龄结构的变化趋势。

宝中观潮府的首开热销,并不仅仅是一个单盘现象。首推222套房源、冻资登记超800批、开盘首日揽金60亿元的整体去化成绩,向市场传递了一个清晰的信号:深圳高端改善市场正从沉寂中苏醒,并爆发出强劲的结构性行情。由宝中这一“现象级”热销延伸至全市,不难发现,深圳的改善型置业逻辑正在发生深刻重塑,一场围绕“居住升级”与“资源占有”的双重革命已然拉开序幕。

4.1 强烈的“居住升级”诉求:空间焦虑的产品解方

深圳高端市场的这股动能,首先源自于早期住宅产品遗留的巨大痛点与当前改善客群激增的空间需求之间的激烈碰撞。在过去高周转、严调控的时代背景下,深圳早期的户型设计暴露出诸多弊端:奇偶层错开的阳台严重影响采光与实用性,为凑面积而生的暗厕牺牲了居住卫生与舒适度。更关键的是,受制于“70/90”政策及高密度开发的导向,市面上充斥着大量紧凑型刚需产品,整体使用率偏低,难以满足一个家庭全生命周期的动态需求。

时过境迁,当前市场的主力改善客群正普遍迈入子女成长、多代同堂的关键家庭阶段,原有的居住空间正引发极大的“空间焦虑”。因此,这一轮改善需求不再是简单的“从小换大”,而是对功能性空间的刚性追求。从观潮府推售的户型逻辑来看,项目起步就是建面约143平方米的四房,并且在168平方米及以上的面积段中,全面导入了双套房乃至三套房设计。这种将主卧与次卧均配备独立卫生间的格局,精准回应了多代家庭成员间对生活私密性的刚性需求。同时,随着新国标设计的落地,超过3.1米的层高、接近100%的得房率以及专梯入户带来的独立家政空间,从根源上革除了早期产品的弊端,让“居住升级”拥有了具象化的产品载体。

4.2 从“居者有其屋”到“居者优其屋”:感官价值定价时代的来临

当空间的“里子”问题被解决后,深圳的高净值买家迅速将目光投向了资产的“面子”——即不可替代的稀缺资源与精神层面的居住体验,标志着深圳楼市正式步入 “感官价值”定价时代。

景观资源货币化已成为深圳顶级资产定价的最核心砝码。深圳核心区域一线海景、山景、湖景及高尔夫景观资源早已开发殆尽,尤其是在海岸线严禁围填海的政策背景下,真正拥有永久无遮挡视野的滨水住宅已是绝版。这种稀缺性在价格上得到了剧烈体现。无论是宝中观潮府凭借南向一线前海湾海景、对望“湾区之光”摩天轮与腾讯企鹅岛的视野实现套均三千万元级的虹吸,还是此前中信城开信悦湾在深圳湾凭借头排海景席位创下开盘两小时销售额破百亿元的纪录,都反复印证了一个道理:在核心城市,窗外的景观视野已经取代了室内的装修堆砌,成为资产定价的决定性因素。那些能将山海、城市天际线以270度环幕视角纳入室内的全景舱户型,因其对稀缺景观的绝对占有,正在成为跨越周期的硬通货。

与此同时,社区服务的隐性溢价正在大幅提升。

新世代的高净值人群不再仅仅为石材和品牌买单,他们更愿意为那些“看不见的奢华”支付溢价。这是一种从物理满足转向精神共鸣的消费跨越。例如,观潮府在社区内利用项目整体超12米的抬高设计,由全球大师团队构建起“森海浮屿”式的三层立体山海园林,并打造了约2500平方米的双下沉式山谷会所,这在心理上为业主提供了高密的城市中难以寻觅的宁静与私密。在建筑材料的选择上,随着新国标对“好房子”定义的升级,市场标杆项目开始大规模采用三玻中空LOW-E超白玻乃至四玻双夹胶玻璃,结合加厚楼板与静音排水系统,将室外噪音严控在人体舒适区间。这些在隔音、环保、立体景观层面的重投入,共同构筑起了一种静谧、舒适、高端的“感官堡垒”。高净值买家用真金白银投票证明,只有那些在无形之处亦能提供极致安定感与尊贵感的住宅,才有资格被定义为穿越周期的核心资产。

给房企的策略启示:深圳住房正从营销逻辑全面转向产品标杆驱动逻辑

回顾2026年开年至今的深圳豪宅市场,从深圳湾澐玺开盘销售额达130亿元,到中信城开信悦湾两小时销售破百亿,再到如今宝中观潮府首开劲销60亿元、去化超九成,一连串现象级热销事件共同揭示了一个深刻的市场转向:深圳楼市的确定性购买力从未消失,只是发生了根本性的转移。聪明资本正在静待甚至主动搜寻能够匹配其理想生活方式的顶序作品。这标志着深圳住房市场正式告别了过去依赖概念炒作、渠道为王的营销逻辑,全面转向以产品力为核心驱动的新时代。

5.1 告别同质化:回归核心土地与客户研究

观潮府与深圳湾澐玺等标杆项目的成功,并非源于出奇制胜的营销奇迹,而是精准定位城市核心地带稀缺土地、极端尊重塔尖客群真实需求的必然结果。

以观潮府为例,其底层逻辑始于对土地的敬畏与精准研判。该项目地块是宝安中心区近五年来首次释放的纯商品房用地,也是前海湾核心区近15年来少有的同时具备超4万平方米大规模、容积率仅3.41、且拥有一线永久无遮挡海景的住宅地块。招商蛇口与华润置地以86.4亿元总价、经187轮竞价将其收入囊中,溢价率达34.8%,从拿地之初便奠定了不可复制的资产基底。在项目打造上,观潮府并非简单复刻标准化产品线,而是针对塔尖客群对纯粹圈层、极致景观、低密舒居的强需求,规划了全部为建面约143平方米起步的纯大户型社区,并特邀GAD、承迹景观、DIA丹健等全球设计大师团队,以“海境浮屿”为理念进行定制化创作。这种“土地-客户-产品”三位一体的精准适配,使其在未开样板间时便吸引超800组诚意登记,最终实现首开去化逾95%。

这为行业指明了一条清晰的出路:房企必须放弃在下沉市场进行同质化红海竞争的传统思维,转而将战略资源高度聚焦于城市核心地带“核心资产”的精准投资与深度开发。未来的竞争,首先是对优质土地的识别与获取能力的竞争,其次是对目标客群生活方式深度理解与翻译能力的竞争。

5.2 “好房子”战略的终极落地:产品主义回归的号角

2025年5月起正式实施的住建部《住宅项目规范》(“好房子”新规),为这场产品革命提供了明确的政策框架与刚性标准。新规在建筑高度(限高80米)、容积率(不超3.1,核心地块可放宽至3.4)、层高(不低于3米)、隔音性能、电梯配置及适老化设计等方面的全面升级,从顶层设计上宣告了超高层、高密度、低品质住宅时代的终结。观潮府正是深圳首批依据新国标打造的高端住宅标杆。其约3.4的容积率、最高80米(22-24层)的小高层规划、3.15-3.3米的奢阔层高、配置三玻中空LOW-E超白玻及四玻双夹胶中空玻璃的三维静音体系,以及系统门窗、加厚楼板带来的约40分贝室内静谧环境,均是对“好房子”标准的前置实践。

更为关键的是,在“好房子”新规驱动下,观潮府实现的得房率接近100%,绝非一次简单的营销噱头,而是政策驱动下产品主义全面回归的嘹亮号角。通过新规对户型设计的优化,该项目让购房者所购建筑面积几乎等同于实际使用面积,这一革命性跨越使得相较于周边传统二手住宅(实际使用率普遍在75%-85%),即便备案均价相近,其真实的“套内使用面积单价”已形成碾压性优势。这彻底重构了市场的性价比标尺,购房者已用真金白银明确投票:他们愿意为“真实价值”而非“名义面积”支付更高溢价。

展望未来,深圳房地产的竞争将全面纵深为一场关于容积率、使用率、层高、静音技术、绿色建材与建筑美学的全方位“军备竞赛”。

对此,建议有志于深耕核心城市的房企迅速构建自身的“1号作品”思维,将产品研发能力、设计大师资源整合力、以及高品质落地品控力作为企业穿越周期的核心护城河。企业战略需进行彻底转型,从过去“拿地-盖楼-卖房”的金融快周转模式,真正转向“打造作品、运营社区、提供生活方式”的全新发展模式。

唯有那些能够持续创造经得起时间检验、兼具物理属性、审美价值与情感共鸣的标志性作品的房企,才能在这场行业大洗牌中赢得未来。

特别提醒:

1、上述研究成果由克而瑞深圳分析师陈周科,通过人机协作综合使用克而瑞·决策专家AI任务、AI数据分析等功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。