不少深圳车主在车辆分期还款期间遇到资金紧张,会考虑利用车辆进行周转。

本文仅从金融产品逻辑角度进行科普,不构成任何贷款建议,具体办理需以银行或持牌机构实际审批为准。

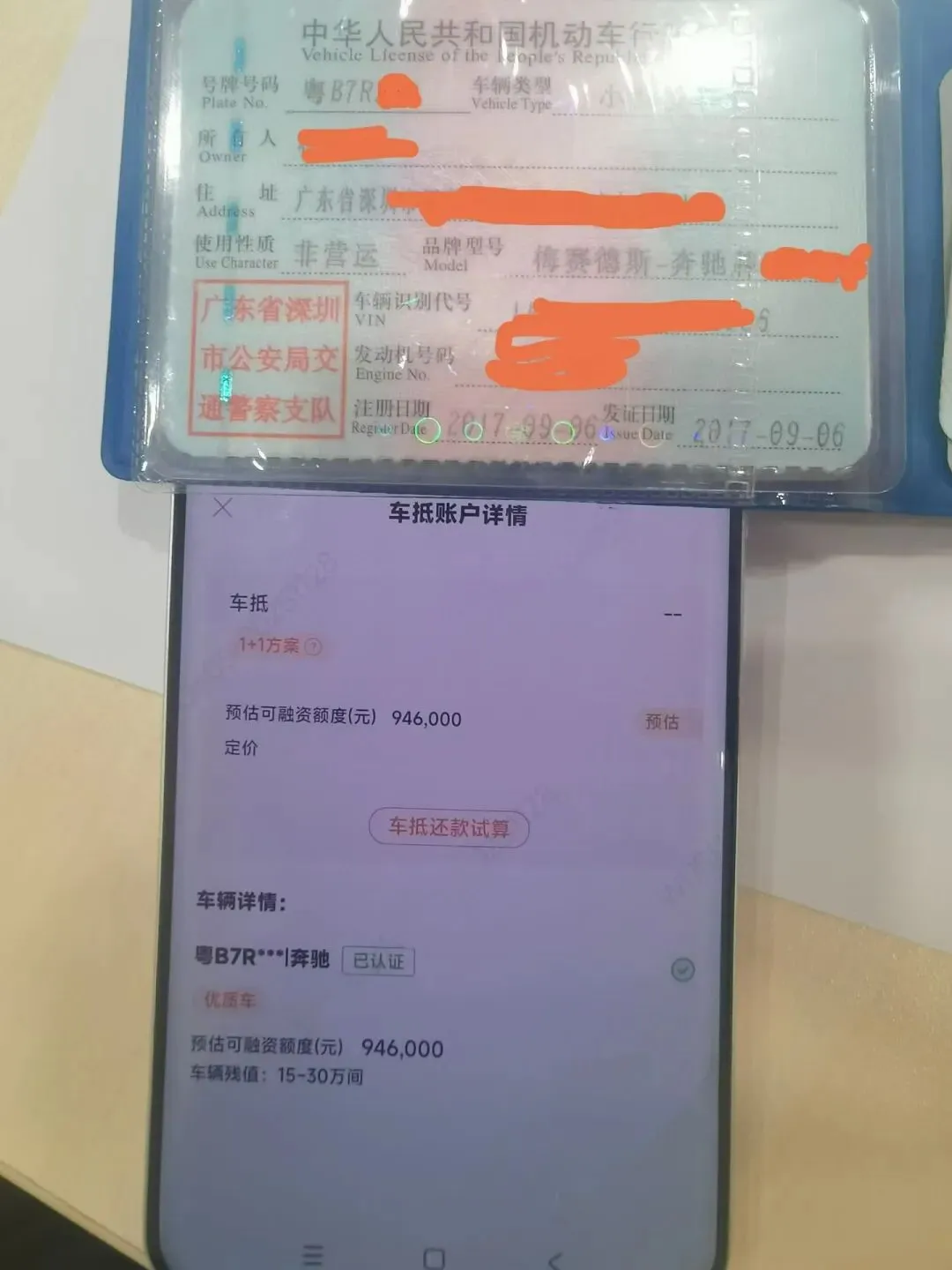

一、按揭车周转的可行性

理论上,按揭车(在贷车辆)是可以办理二次融资的,但并非“有车就能贷”。核心取决于:

车辆残值:现有评估价需远高于未还贷款金额,才有空间。

机构政策:部分银行不接受二次抵押,需提前结清或置换。

征信状况:虽然押车对征信要求较高,但当前逾期或连三累六仍可能被拒。

二、常见办理方式(非承诺)

二次备案(叠加):在不结清原贷款的前提下申请新贷款。风险提示:需原贷款机构同意,且叠加后月供压力增大,易陷入债务循环。

结清置换:先结清原贷款解押,再办理新的抵押贷款。适合原贷款利率较高或需要更高额度的车主。

三、常见问题与风险提示

Q:按揭车没有绿本(登记证书)可以办吗?

A:绿本是办理抵押登记的必要文件。按揭期间绿本通常抵押在银行,部分非银机构可能声称“无绿本可办”,但往往伴随高息或隐性费用,风险较高,需谨慎核实机构资质。

Q:办理流程复杂吗?

A:正规流程涉及车辆评估、机构审批、车管所抵押登记,通常需要3-5个工作日。声称“当天放款、不看征信”的机构,极可能存在套路贷风险。

风险提示:本文内容仅供参考。

咨询-刘生(liuyangfa1996)长按复制、添加搜索即🉑。备注:来意-城市+需求,免费一对一出方案。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?