上个月和一位在南山上班的老朋友吃饭,她红着眼跟我说了她家的近况。去年她先生确诊肺癌,医生推荐了一款最新的靶向药,效果比医保目录内的旧款好很多,但这款药属于完全自费的丙类药,一个疗程下来就要五万多,整整吃了八个月,光这一项就花了四十多万。

他们夫妻俩都按要求缴了深圳职工医保,家里也有积蓄,可面对这样持续的大额支出,还是不得不把准备给孩子换学区房的首期款拿了出来。朋友说,那时候她才明白:深圳医保福利确实好,但真正遇上大病,医保外的开销才是压垮普通家庭的那根稻草。

很多深圳朋友都觉得,我每个月交了医保,单位还买了补充医疗,真出事肯定够了。可现实往往是,你真正需要的好药、特效药,很多都不在医保报销范围内。今天我就帮大家捋清楚,深圳医保里甲乙丙类药到底怎么报销,为什么说医保之外,一定要补一份百万医疗险。

很多人去医院拿药,只知道有的药能报,有的不能报,却不知道医保目录里把药品分成了甲、乙、丙三类,三类药的报销规则天差地别。

说白了,分类的核心依据,其实是药品的功效和价格:

- 甲类药:是临床治疗必须用到,使用广泛、疗效肯定,价格也相对便宜的药品,全部纳入医保报销范围,不需要你先付一笔起步费用。

- 乙类药:是可供临床治疗选择使用,疗效好,但价格比甲类药稍高一些的药品,需要个人先支付一定比例的自付费用,剩余部分再纳入医保报销。

- 丙类药:就是我们常说的自费药,大多是最新上市的特效药、进口药、保健类药品,完全不在医保报销目录里,全部费用都需要自己承担。

很多人会问,那是不是我们日常吃的药大部分都能报销?其实不然,目前我们国家医保目录里收录的药品总共不到三千种,而国内上市的药品总量超过了一万六千种,也就是说,超过八成的药品,都不在医保报销范围内。而这些不在目录里的,很多就是我们大病治疗最需要的高价特效药。

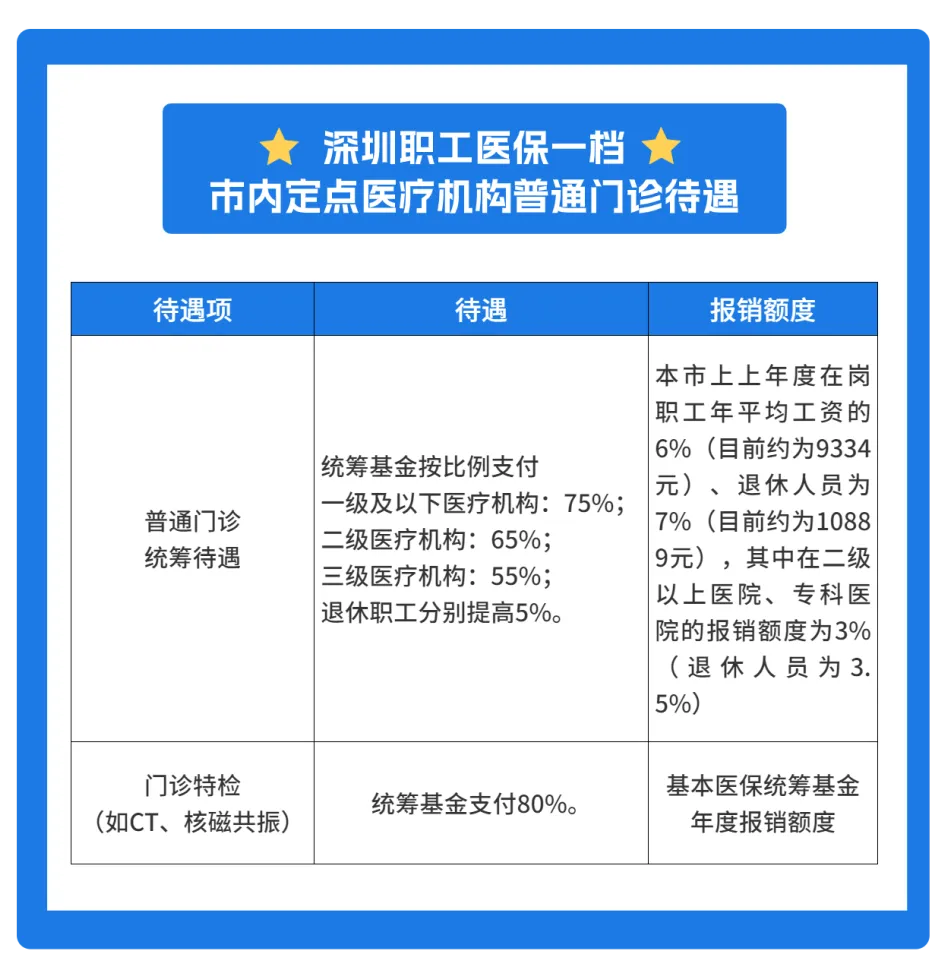

很多深圳朋友分不清自己的医保是一档还是二档,也不知道不同等级医院报销比例不一样,我把2023年新政之后的官方报销规则整理好了,看完你就一目了然。

首先说门诊报销,深圳现在职工医保一档、二档,还有居民医保的甲乙类药报销比例是统一的,只和你去的医院等级挂钩,退休人员或者年满60周岁的参保人,每个等级还能再提高5个百分点:

- 一级以下医疗机构,也就是大家常去的社康中心:报销75%,提高后为80%

- 二级医院:报销65%,提高后为70%

- 三级医院:报销55%,提高后为60%

如果是住院,甲乙类药的报销比例分不同医保类型:

- 职工医保一档:一级以下医院94%、二级医院92%、三级医院90%

- 职工医保二档及居民医保:一级以下医院92%、二级医院91%、三级医院90%,退休或者年满60周岁的参保人统一报销95%

说到这里,重点来了,丙类药呢?

深圳基本医保,对所有丙类药品都是一分钱都不报销。即便现在深圳有88元惠民保这样的补充医保,也仅仅纳入了9种罕见病的10种高值丙类药,最高报销70%,年度限额最多60万元,还是有大量癌症、其他重疾需要的自费药,完全没法报销。

举个最常见的例子,开头我提到的朋友,她先生用的靶向药就是典型的丙类药,一个疗程五万多,八个疗程四十多万,全部都要自己掏腰包。

即便后来走惠民保报销,因为不在罕见病目录里,一分钱都报不了。如果没有其他补充保障,这笔钱只能硬生生由家庭承担。

看到这里有人可能会说,我运气没那么差,不会得大病用自费药吧?可其实,现在医保改革之后,医保外的负担早就不止丙类药这么简单了。

现在全国都在推行DRG医保付费改革,简单说就是,医保给每个疾病定一个打包报销价,比如治疗肺癌打包给医院报十万,如果医院实际花了超过十万,超出的部分就得医院自己承担。那医院要控制成本,自然会更倾向于用医保目录内的低价药,尽量少用或者不用医保外的自费药。

但对患者来说,明明有效果更好的自费药,却因为控费没法用,想要用就得自己去院外购买,这部分院外购药的费用,更是完全不在医保报销范围内。

我接触过一位深圳的罕见病患者家长,孩子需要用到的特效药一年费用超过两百万,即便是惠民保报销了七十万,剩下的一百三十万还是得自己出。对普通中产家庭来说,连续几年这样的支出,足够把十几年的积蓄掏空,甚至还得卖房变现。

现在临床数据显示,癌症的平均治疗费用在22万到80万之间,这其中超过一半的费用,都是医保不能报销的自费项目。深圳的医保报销比例已经算是全国前列,但即便是按最高90%的报销比例算,剩下10%的自费部分放在几十万的总费用里,也是一笔不小的数字,更不用说完全不能报销的丙类药了。

还有一个很容易被忽略的点,医保报销有年度封顶线,深圳职工医保年度统筹基金最高支付限额是上年度在岗职工年平均工资的6倍,2025年这个数字大概是一百多万,看起来很高,但如果遇上需要长期治疗的大病,一年超过百万的医疗费用也并不罕见,超出封顶线的部分,同样得自己承担。

说了这么多医保的不足,那到底怎么补这个缺口?答案其实很明确:一份覆盖医保外费用的百万医疗险,就是给家庭兜底的最好选择。

百万医疗险的核心作用,就是报销医保不能报销的部分,这正好戳中了医保的核心缺口。现在市面上合格的百万医疗险,基本都包含这几个核心责任:

- 覆盖住院期间医保外自费费用,包括丙类药、自费检查项目、自费耗材,全部都能报。

- 大部分产品可以附加院外特定药品报销责任,不少新产品甚至支持不限药品清单,只要是医生开具处方的院外购药,都能纳入报销。

- 报销比例很高,经过医保结算之后,符合条件的费用通常可以100%报销,就算没有经过医保结算,一般也能报60%

- 预算有限,选免赔额1万元,也就是说,超过1万的部分就可以开始报销,大部分家庭都能接受。一年几百块1000元左右。

- 预算充足,0免赔额中高端医疗险,2000-3000左右便能够轻松覆盖。

深圳本地已经有很多真实的理赔案例,印证了百万医疗险的作用。2025年,深圳就有一位参保人通过百万医疗险获得了超过百万元的赔付,全额覆盖了他治疗期间所有的医保外自费药费用。

同年,中国人寿深圳分公司累计赔付超过11亿元,其中医疗险理赔占了总理赔件数的94%以上,日均赔付超过420万元,小额理赔平均不到2小时就能到账,效率很高。

拿开头我那个朋友的例子来说,如果她先生提前配置了一份合格的百万医疗险,那四十多万的自费药费用,扣除免赔额之后,剩下的基本都可以100%报销,根本不用动孩子的学区房首付。

这就是百万医疗险的意义:不是帮你赚钱,而是在风险来的时候,帮你保住已经攒下的积蓄,保住你原本的生活节奏。

很多人会担心,百万医疗险是不是很贵?其实对大多数健康的成年人来说,30岁左右一年只需要三百多块钱,就能买到几百万保额的保障,相当于每天花一块钱,就能给全家补上最关键的风险缺口,性价比非常高。

既然百万医疗险这么重要,那挑选的时候要注意什么?我整理了几个最核心的判断标准,大家可以对照看看:

第一,一定要确认包含医保外住院医疗责任。这是百万医疗险最核心的价值,有的低价产品只报医保内的费用,医保外不报,这样的产品买了也起不到兜底作用,没用。

第二,院外特药责任尽量选不限清单的。现在很多新药上市速度很快,如果只保固定清单里的特药,新出的特效药就报不了,选不限药品清单的产品,不管出什么新药,只要是医生要求用的,都能报,保障更全。

第三,关注保证续保条款。如果你身体条件允许,尽量选保证续保20年或者长期续保的产品,这样就算你今年理赔了,明年也还能继续买,不会因为身体健康变化拒绝续保,保障更稳定。

第四,不要盲目追求低价。百万医疗险的价格和保障责任是挂钩的,过低的价格往往意味着责任缩减,比如报销比例降低、免责条款增多,反而给后续理赔留下隐患,还是要选保障责任明确、公司运营稳定的产品。

其实对深圳的朋友来说,我们生活在医疗资源最发达的城市,能拿到最新的药、用到最好的治疗技术,但这些优势能不能真正落到自己身上,关键要看你有没有提前做好费用准备。医保给我们托了第一层底,但这层底不够厚,百万医疗险就是帮你把这层底加厚,让你在面对大病的时候,不用在“保命”和“省钱”之间做选择。

很多人总觉得,买保险是为了出事的时候能拿到钱,其实不是,买百万医疗险,本质是买一份选择的权利:当医生说“有一款药效果很好,就是有点贵”的时候,你不用因为钱而放弃,你可以安心选最好的治疗方案,不用拖累家人,也不用掏空半辈子的积蓄。

深圳这座城市给了我们很多机会,让我们靠自己的努力攒下了房子、车子,给了孩子更好的教育,给了父母更好的生活。可一场大病就能把这些积累全部掏空,与其等风险来了再想办法,不如提前花几百块钱,把这个缺口补上。毕竟,守住已经拥有的,比拼命赚更多更重要。

理赔可以找配置过63份家庭保单的大童小易。