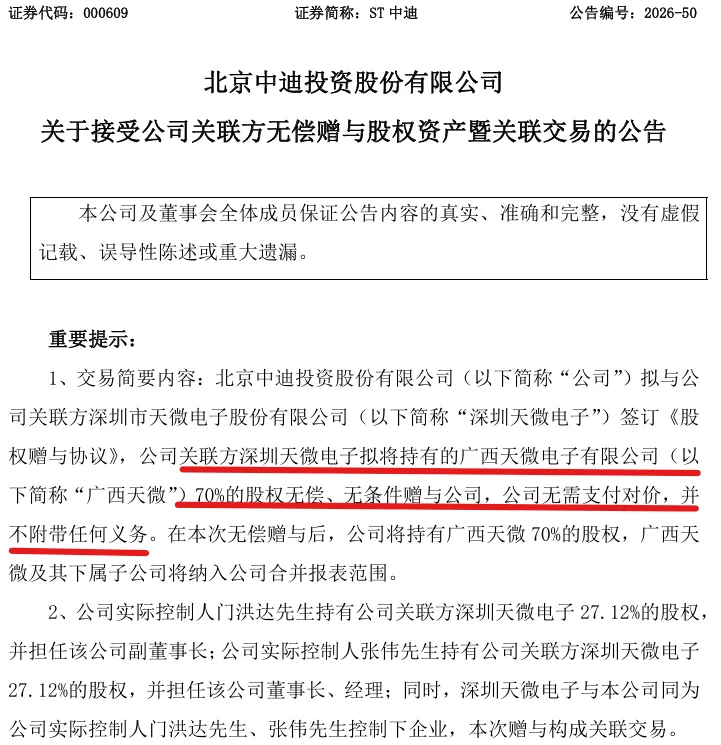

ST中迪公告中,深圳天微将广西天微70%股权0元无偿赠与ST中迪,那么,作为吃瓜群众来说,双方需要缴税吗?如需要,要缴纳哪些税?双方财务、税务又应该如何处理?一、交易定性:无偿赠与 vs. 股东划入资产

本案涉及深圳天微将持有的广西天微70%股权无偿赠与上市公司ST中迪,在法律形式上属于赠与行为,但在税务处理上,企业所得税领域通常将其纳入"股东划入资产"的框架进行规制,并可进一步分析是否符合特殊性税务处理的条件。

根据《中华人民共和国企业所得税法》第四十一条第一款,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

深圳天微与ST中迪受同一实际控制人门洪达、张伟共同控制,二者之间存在关联关系。0元转让股权的定价明显不符合独立交易原则(非关联方之间不可能以0元转让价值数亿元的股权),因此税务机关有权依据第四十一条进行特别纳税调整,核定股权转让收入。

另外,ST中迪(中迪投资)为上市公司,股权赠与将导致上市公司股权结构发生变化,会涉及上市公司信息披露、证券监管等特殊要求。

二、需缴纳的税种及处理规则

1. 深圳天微(赠与方/划出方)

根据《中华人民共和国企业所得税法实施条例》第二十五条的规定,企业将财产用于捐赠等用途的,应当视同销售货物、转让财产或者提供劳务。因此,深圳天微将广西天微70%股权无偿赠与他人,在税法上视同按公允价值转让股权,需确认股权转让所得,并入当年度应纳税所得额缴纳企业所得税。股权转让所得的计算公式为:

股权转让所得 = 股权公允价值 - 股权计税基础

若股权公允价值高于计税基础,则产生正所得,需缴纳企业所得税(法定税率25%,符合小型微利企业条件可适用优惠税率);若公允价值低于计税基础(即股权贬值),则可能确认损失。

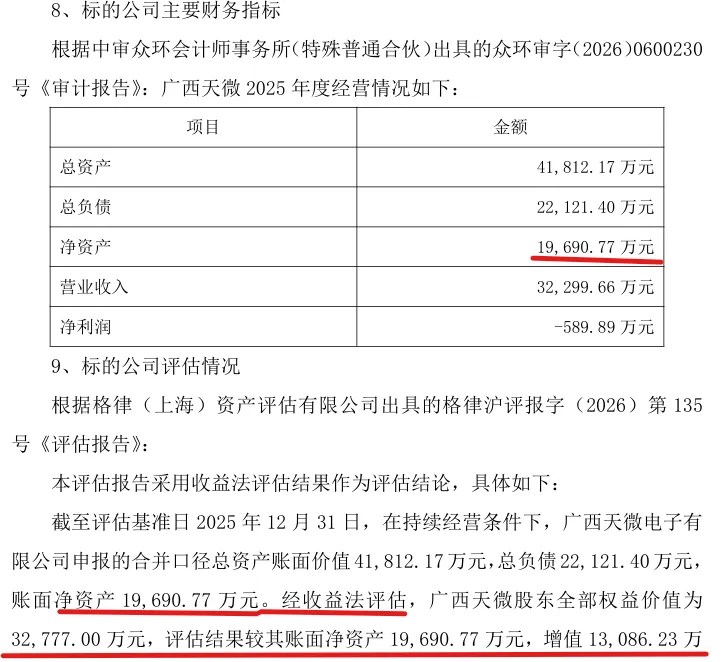

根据ST中迪公告,格律(上海)资产评估有限公司出具的评估报告显示,广西天微股东全部权益价值为32,777.00万元,较账面净资产19,690.77万元增值66.46%。

对于本次70%股权的转让,税务机关核定的股权转让收入为:

32,777.00万元×70% =22,943.90万元

需要注意的是,广西天微净资产账面价值为19,690.77万元,其70%对应的净资产份额为13,783.54万元。由于评估增值率较高(66.46%),税务机关通常会优先采用评估价值(即公允价值)作为核定依据,而非净资产账面份额。

公允价值与账面净资产的差异分析

深圳天微的股权转让所得计算公式为:

股权转让所得 = 股权公允价值 - 股权计税基础

假设深圳天微取得广西天微70%股权的原始计税基础为 C 万元(具体数值需根据深圳天微的历史出资或收购成本确定),则:

若深圳天微符合小型微利企业条件,可适用相应优惠税率;若存在以前年度亏损,可依法弥补后再计算应纳税额。

关于损失确认:若深圳天微的计税基础高于22,943.90万元(即转让产生损失),根据现行税法规定,关联方之间无偿转让股权产生的损失,税务机关可能质疑其合理性,损失扣除存在被否定的风险,需准备充分的证明材料。

另查得,广西天微注册资本3亿元,但深圳天微作为全资股东的实际出资可能分阶段完成。根据公告,广西天微2019年成立时注册资本为1亿元,后增资至3亿元。假设深圳天微对广西天微的累计实际出资为1.5亿元(50%实缴),则70%股权对应的计税基础为1.05亿元。

深圳天微转让广西天微70%股权的计税基础需根据历史出资情况按比例分摊,具体情况需查阅深圳天微内部会计账簿方能确定。

深圳天微作为赠与方涉及税费:

2. ST中迪(受赠方/划入方)

根据《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)第二条规定,企业接收股东划入资产(包括股东赠予资产),凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。

企业所得税:将受赠股权计入资本公积(股本溢价),不确认企业所得税应税收入;取得股权的计税基础按公允价值(评估值32,777.00万元)确定,未来转让时可作为成本扣除。

印花税:按产权转移书据缴纳印花税,税率为价款的万分之五,计税依据为广西天微70%股权的公允价值。

也就是说,若ST中迪将受赠股权作为资本公积处理,则无需确认企业所得税应税收入;若将受赠股权作为收入处理,则需按公允价值计入收入总额缴纳企业所得税。因此,从节税角度,ST中迪应优先选择将受赠股权计入资本公积。

3. 特殊性税务处理的可能性

如果深圳天微与ST中迪之间存在100%直接或间接控股关系(即同一控制下的集团内部重组),且满足以下条件,可选择适用特殊性税务处理,从而递延纳税:

适用特殊性税务处理后,划出方和划入方均不确认所得,划入方取得股权的计税基础按原账面净值确定。

但根据公开文件来看,ST中迪作为A股上市公司,控股股东仅持有23.77%的股份,无法满足财税〔2014〕109号文所要求的"受同一或相同多家居民企业100%直接控制"的条件。综合各条件满足情况汇总得:

| | |

|---|

| | ST中迪股权分散,控股股东仅持股23.77%,无法满足100%直接控制要求 |

| | |

| | |

| | |

| | |

结论:

由于控制关系这一前置条件不满足,本案无法适用特殊性税务处理,深圳天微需按一般性税务处理,视同按公允价值转让股权,确认股权转让所得并缴纳企业所得税;ST中迪不确认企业所得税应税收入(前提是将受赠股权计入资本公积)。

(2)、ST中迪(受赠方/划入方)

会计处理:

借:长期股权投资——广西天微(按公允价值)

贷:资本公积——股本溢价

您的关注、点赞是我莫大的支持,谢谢!