深圳二手盘最大的竞对是谁?

- 2026-06-25 12:06:23

你的买卖周期是多少?

慢哥从2018年开始从事深圳房产交易,经历了上轮完整周期。从接触的客户反馈来看,很多人对盈利这件事认识不清的。

举例而言,一个楼盘客户500万买一套房子,过几个月有人挂牌600万,请问你赚到100万了吗?

答案是没有。

如果几个月后,同户型按照600万成交了。请问你赚到100万了吗?

答案还是没有。

任何交易,买卖之间,落袋为安,才是真正赚到了。

没有交易完成之前的浮动盈亏,都是纸面财富波动。

房产交易的特点是长周期、大标的、流动性慢,但本质是一样的。

深圳二手房目前3年限售,也就是说排除特殊情况,得维持3年持有成本。

资金是有使用成本的,即使全款买入也有成本,那就是机会成本。

那么,3年之后,如何确保连本带息可以变现呢?

这就是卖家第一思维,我该卖给谁?谁是我的竞争对手?对方在思考什么?

掌局者要让这个城市里的人,认为房价会快速上涨,重点是你认为,而不是已发生。

认为,就是涨价预期,业主就会捂盘惜售,就会调高二手房的出售价格。于是一手房与二手房的价格倒挂就会明显,这个价差就是最大诱饵,也是阳谋。

与此同时,要保持一手房的去化速度。如果价格倒挂明显都不能使得一手房尽量开一次清一次,就需要增加更多的一手房买家群体。

当下的深圳就完全符合上述的情况。

因为过去土地出让两集中和城中村改造政策的改变,导致2024年新房供应非常之多,近10年内最多的一年,月成交数据,新房占到60%。

而且同片区内,新房项目和二手相比,存在价格倒挂。

过往的深圳市场,都是二手成交带动整体上升,今年则是新房带动市场。

当下市场月成交5-6千套,预计10月份会站稳7千套新台阶。

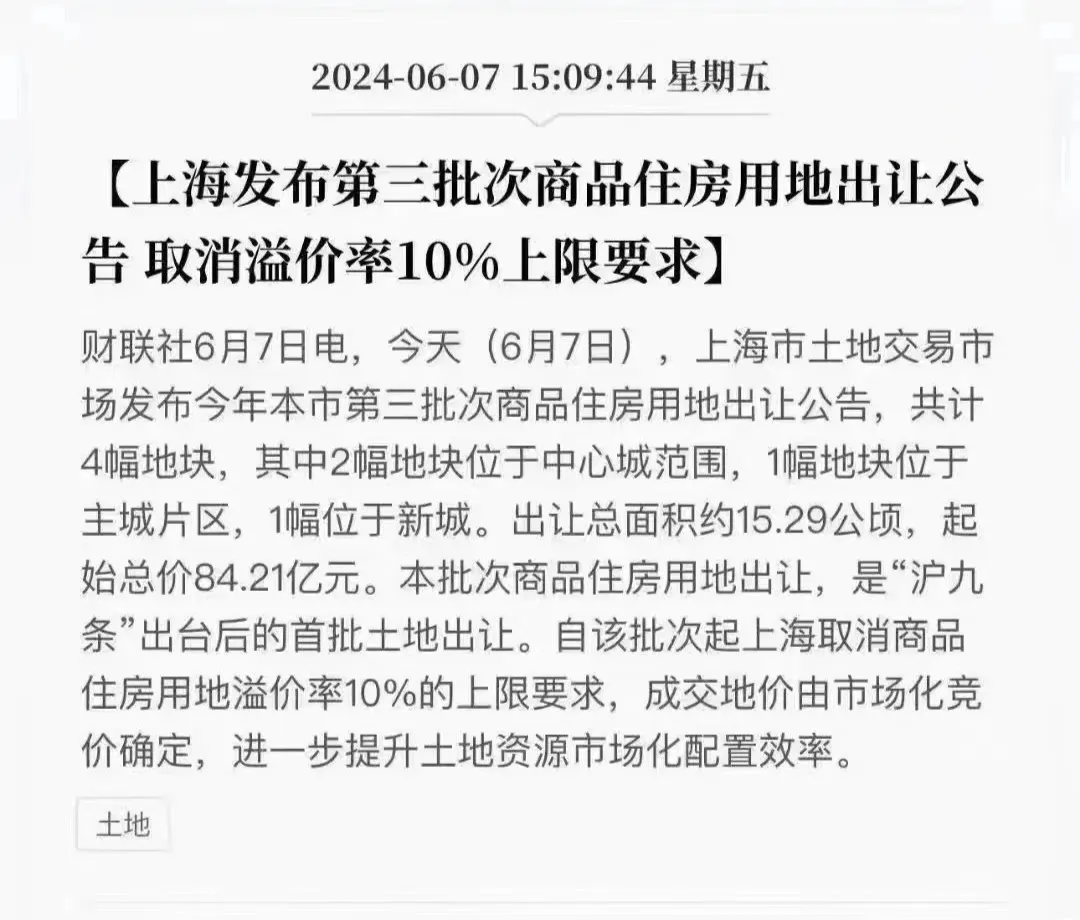

首先我们看到上海土拍取消最高溢价率的限制,后续深杭大概会跟进。这意味着新房限价、新房倒挂时代即将结束。

其次只要流动性增加,持币观望者就很难保持淡定,因为投资渠道狭窄。没有更安稳的渠道可以投,但又拿不住,就会投入房地产。

只要赚钱效应出现,那些看空者可以立马转向。

所以,当下时机,对于有居住需求的工薪阶层,就是最好的下手时机。

而对于那些已经解决居住问题,但兜里还有几百万寻求投资渠道的买家就需要认真决策。

一旦变成二手业主,就会成为新房市场的对手盘。那该如何决策呢?

观察就业人口。

慢哥在写过,房价跟着人走,人跟着工作机会走。消费人口才关键。

如何判断这个区域工作机会多,待遇好呢?

看租金,租金高的地方,产业就高级;租的快的地方,产业就密集。

在人口下降的大背景下,只有人口还在快速流入的板块才相对安全,在很多大学生都难以找工作的背景下,只有高收入者扎堆,租金高,租赁快的地方才相对安全。

关于租和卖背后的逻辑关系,参看此篇——租贷住卖的逻辑关系

产品2、抵押贷

利率:年化3.0%;有条件2.85%(目前真实经营,50万理财,对公户)

期限:10年期(每3年续签一次)无需过桥。

额度:最高1500万。

还款方式:先息后本,随借随还。

抵押成数:7 成。

产品3、抵押贷

利率:年化3.2起

期限:10年期(每3年续签一次)无需过桥。

额度:单笔最高1000万。

还款方式:先息后本,随借随还。

抵押成数:最高8 成。

产品4、抵押贷

利率:年化2.8%起

期限:10年期(每3年续签一次)

额度:单个主体最高1000万,个人+公司主体最高2000

还款方式:先息后本,随借随还。

抵押成数:8成。公司持股满半年

产品5、抵押贷

7成年息2.88%

8成年息3.1%

深圳有持有1年住宅房产

深圳有1年以上经营公司(真实经营)

还款方式:先息后本,随借随还。