回顾2月,深圳新房市场几乎陷入“停摆”状态,开盘与加推双双“断档”,创下年内推新量的最低点,堪称楼市的“极寒期”。进入3月,随着市场信心的小幅修复以及房企推盘计划的推进,深圳新房市场终于迎来了一波供应的集中释放,推新节奏较2月有了明显加快,给沉寂已久的市场注入了一丝活力。

根据普睿数智调研数据监测显示,3月深圳新房市场推新数量较2月实现大幅增长,多个板块迎来新品入市,涵盖改善、刚需等多种产品类型。然而,供应数据的回升,并未带来预想中的“普惠式”爆发,市场整体仍处于“量增价稳、去化承压”的状态,购房者的观望情绪并未得到根本缓解。

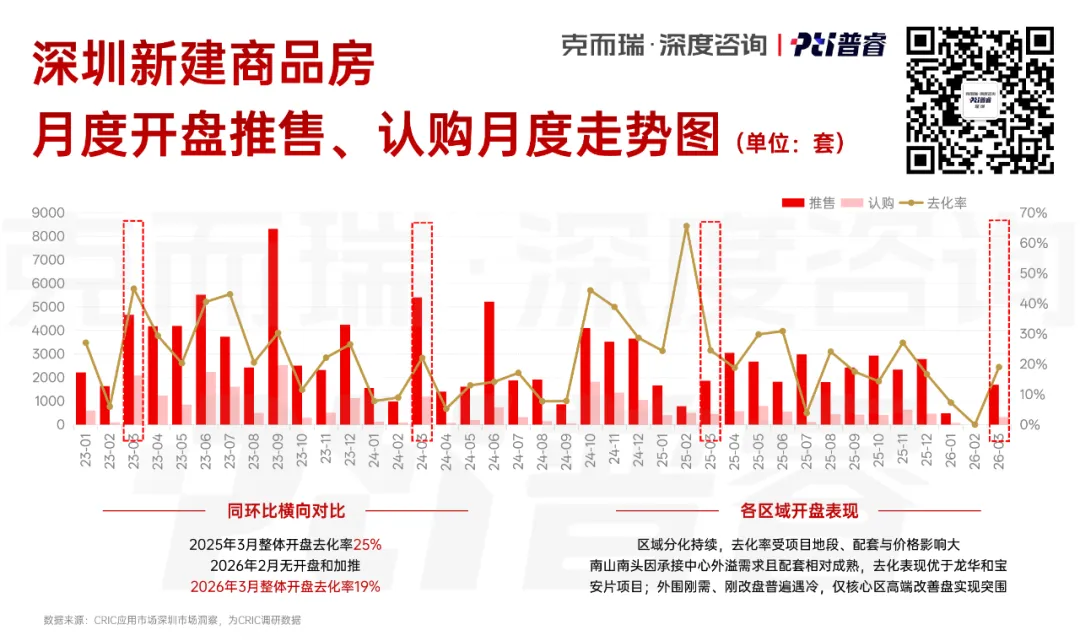

从核心数据来看,3月深圳新房整体开盘去化率回升至 19%,较2月的低位水平有明显好转,说明部分购房者已经开始逐步入场,市场需求正在缓慢释放。但值得注意的是,尽管去化率环比有所改善,但整体认购量仍不足2成,意味着大部分推新房源仍处于待售状态,去化压力依然不小。

对比2025年同期 25% 的去化表现,不难发现,当前的购房者变得更加理性、更加克制。这种克制并非完全源于购买力的缺失,更多是源于对资产安全性的极度挑剔 —— 在楼市调整期,购房者不再盲目跟风入市,而是更加看重房源的地段、配套、开发商实力等核心要素,“买对不买贵”成为当下的主流购房逻辑。

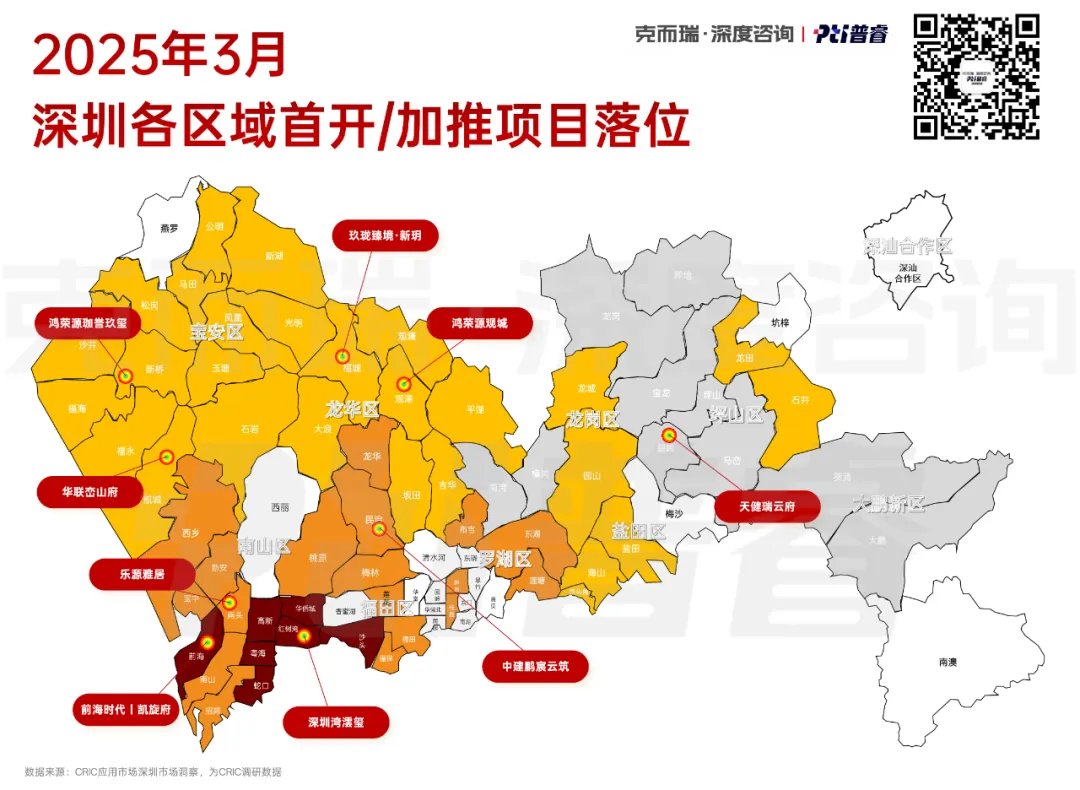

区域分化的加剧,则是这场楼市调整的“核心特征”。通过对3月深圳各区域开盘表现的横向对比,我们清晰地发现,市场已经形成了一道明显的“分割线”,核心区与外围区域的楼市表现,呈现出“冰火两重天”的鲜明反差,本质上是地段与配套的终极博弈。

南山作为深圳的核心城区,在3月的表现尤为亮眼,成为引领市场回暖的“主力军”。片区内交通、教育、医疗、商业等生活配套已完全成熟,无需依赖“规划蓝图”,就能满足购房者的居住需求,因此成为改善客群的首选之地。

相比之下,龙华、宝安等竞争激烈的板块,由于核心资源相对匮乏、配套成熟度不足,去化表现明显不及南山南头,甚至有部分项目出现“推新即滞销”的情况。

与核心区的热闹景象形成鲜明对比,深圳外围区域的刚需盘普遍面临“获客难、转化慢”的困境,依旧未能走出楼市“寒潮”。在当前市场环境下,刚需购房者的决策变得更加谨慎,“保交楼”的安全性和资产的抗跌性,成为他们购房时的首要考量因素,仅凭简单的价格战,已经很难撬动存量客群。

随着市场的不断调整,深圳楼市正逐步向高端改善盘高度集中。一方面,改善客群的购买力相对稳定,且对居住品质有更高的要求,愿意为核心资源和优质产品买单;另一方面,刚需客群受收入预期、购房资格等因素影响,入市意愿持续低迷,导致外围刚需盘的去化压力不断加大,区域分化的趋势进一步加剧。

在这一轮分化行情中,并非所有项目都陷入困境,部分标杆项目凭借自身优势实现了“逆势突围”,成为引领市场“小阳春”的关键力量。我们特意挑选了龙华和宝安的两个典型项目,通过复盘它们的入市表现,观察当前深圳楼市的市场风向,为购房者和房企提供参考。

位于南山辐射带内的华联峦山府,在3月的表现十分突出,凭借稳健的开发底色和极高的配套成熟度,精准切中了改善客群的核心痛点,实现了较高的去化率。作为南山辐射范围内的优质项目,华联峦山府既享受了核心城区的资源外溢,又拥有相对合理的定价,成为改善客群“踮脚可及”的优质选择。

更重要的是,华联峦山府的配套呈现“所见即所得”的特点 —— 周边交通路网完善,临近地铁站点,出行便捷;教育资源丰富,周边有多所优质学校,能满足家庭的教育需求;商业配套成熟,大型商场、超市环绕,日常生活十分便利。在当前楼市环境下,“看得见的配套”远比“规划中的蓝图”更能打动购房者,这也是华联峦山府能够实现突围的核心原因。

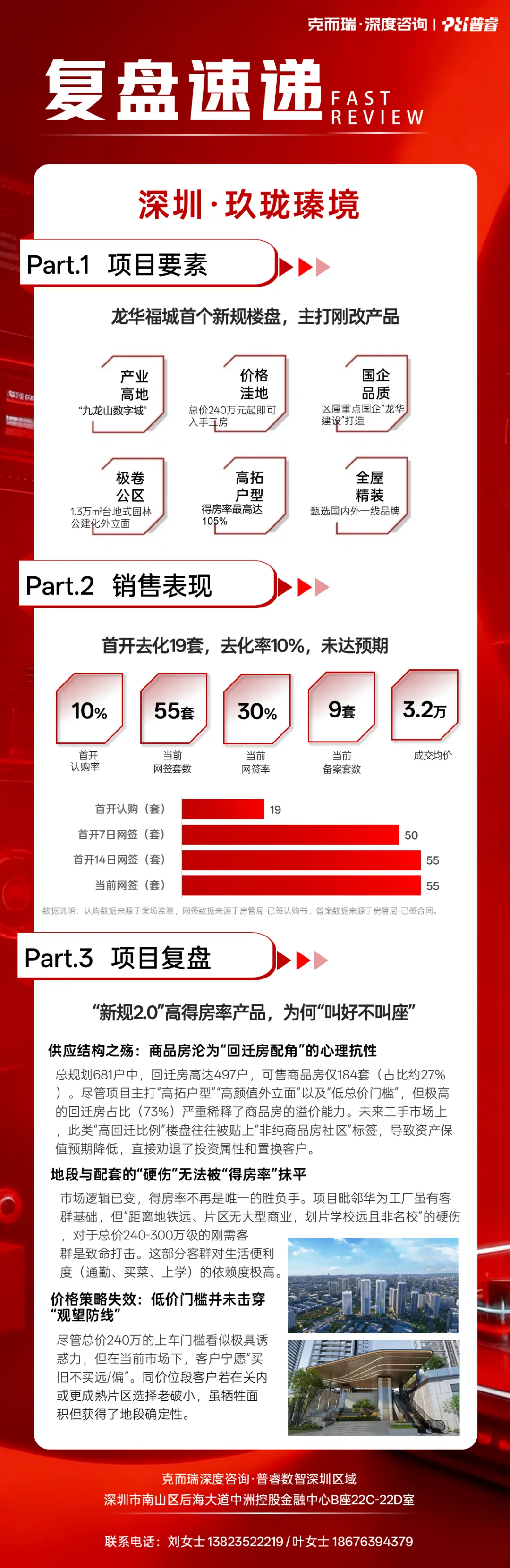

玖珑瑧境的突围则更多依赖于产品本身的“高定”属性。在宝安片区供应同质化严重的背景下,玖珑瑧境没有盲目跟风打价格战,而是专注于产品细节的打磨,通过产品力的代差优势,在改善市场中脱颖而出,实现了高转化。

玖珑瑧境在产品设计上充分考虑了改善客群的居住需求,打造了南北通透的户型,采光和通风效果极佳;社区内部配套完善,规划了园林景观、健身设施、儿童游乐区等,提升了居住的舒适度;同时,项目在装修标准、建筑质量等方面也力求精益求精,打造片区内的标杆产品。这种对产品力的坚守,让玖珑瑧境在分化的市场中站稳了脚跟,也印证了“产品为王”的市场逻辑。

这两个标杆项目的表现,也反映出当前购房者的心理逻辑:在楼市调整期,既然决定入场,就一定要买片区内最具稀缺性、最具确定性的那一枚“硬通货”,无论是地段优势还是产品优势,只要能满足“安全、优质”的核心需求,就能获得市场的认可。

3月的数据揭示了一个残酷但真实的趋势:深圳楼市的“平均数”已经失去参考价值,取而代之的是“个案化”行情。

展望二季度:随着3月供应闸门的开启,市场竞争将进一步白热化。对于房企而言,如何在外围市场突围,或者在核心区保持溢价,将是一场关于“耐力”与“眼光”的长跑。

💡邀约:我们正在寻找闪闪发光的你

⬇️

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?