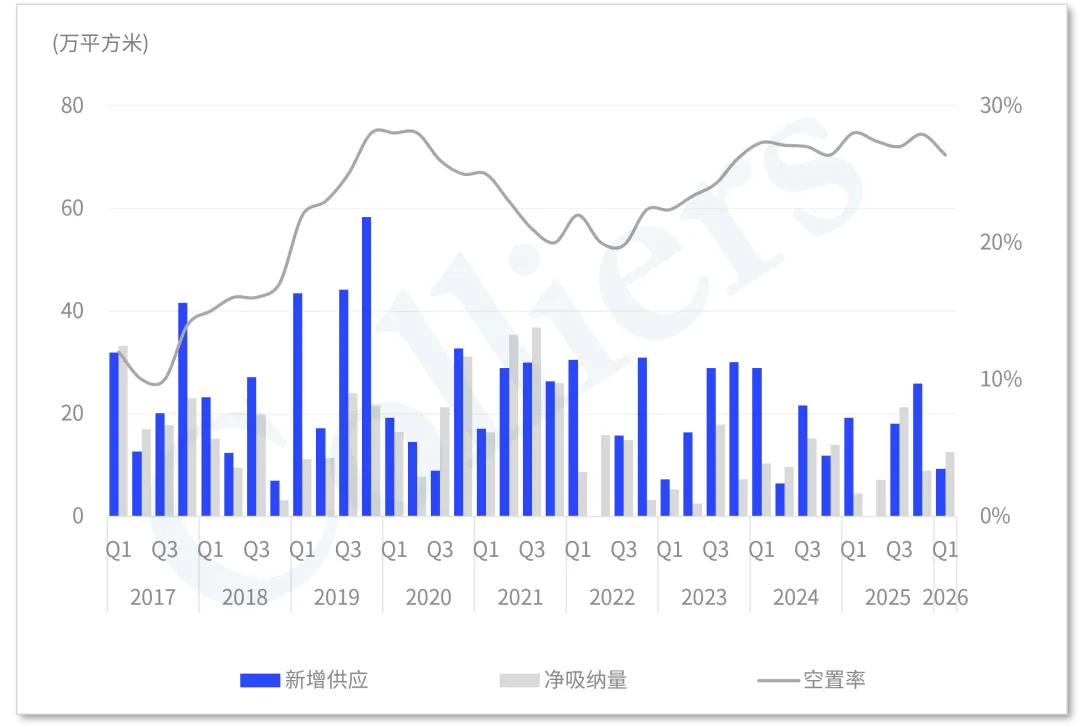

2026年一季度,深圳甲级写字楼市场在多元需求的共同支撑下,实现平稳去化,市场企稳信号进一步显现。深圳全市甲级写字楼净吸纳量约12.5万平方米,空置率环比下降1.3个百分点至26.4%。租金虽然延续下行趋势,但环比降幅收窄至0.7%,为2022年下半年以来的最低水平,租金筑底特征显著。

一季度,深圳甲级写字楼市场迎来两个总部型项目入市,总面积约9.2万平方米,均位于新兴商务区,季末深圳全市甲级写字楼存量调整至987万平方米。市场去化主要得益于企业降本增效同时升级办公环境的搬迁需求、酒店在写字楼的大宗成交、企业自用及关联方承租等多重因素。其中,搬迁企业以科技类和金融类为主力,而部分企业迁入自建总部大楼带来的退租影响仍在持续。

得益于上述多元需求的支撑,本季深圳市甲级写字楼空置率环比下调1.3个百分点至26.4%,同比亦下降1.5个百分点。尽管未来总部企业迁出市场化租赁项目及较高新增供应量仍将带来压力,但短期去化成效明显。

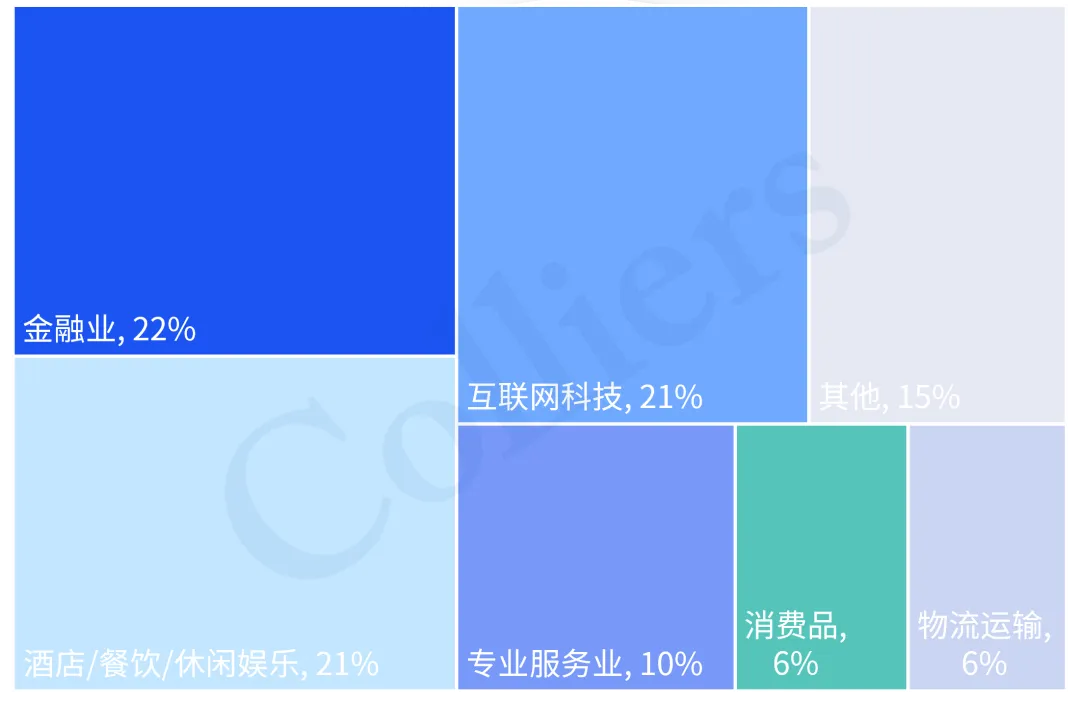

从需求行业来看,本季度金融业表现亮眼,受头部金融科技企业大面积搬迁成交拉动,行业成交占比提升至22%。互联网科技类企业成交占比约21%,主要集中在人工智能、IT服务、半导体等细分领域,虽较往期小幅下降,但硬科技企业更多落位于研发办公及政府产权物业,整体租赁需求并未放缓。酒店行业成交占比仍保持在20%以上,得益于深圳市商办酒旅功能临时转换政策的持续影响。此外,消费品与物流运输行业在跨境电商和国内需求带动下,成交占比有所提升。

2026年一季度深圳甲级写字楼主要租赁成交行业占比

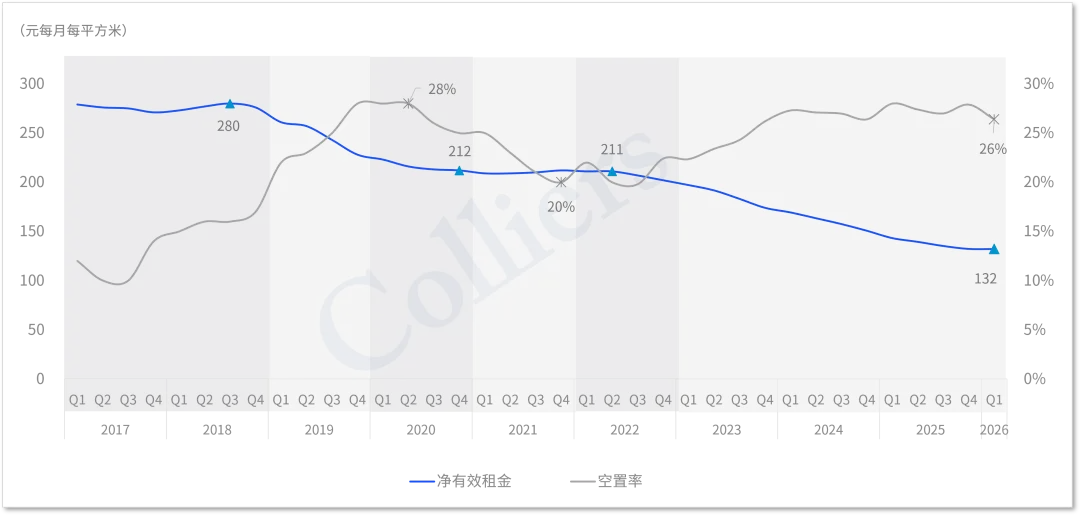

本季度全市甲级写字楼平均净有效租金约132.1元每月每平方米,环比下降0.7%,延续了去年以来环比降幅逐步收窄的走势,是2022年下半年以来的最低降幅。租金企稳特征显著,但受制于未来供应总量及结构,短期内租金仍然难以上行。

从需求端来看,企业升级搬迁仍将是主力支撑;而新兴产业扩张则带来增量需求,如大模型落地催生大量“AI+行业”中型企业;逐步进入商业化阶段的低空经济企业;此外,写字楼运营商在AI赋能千行百业的背景下再次迎来扩张机遇,不过市场对其运营服务能力的要求也在快速提升;政策驱动型需求,如酒店等“柔性办公”空间需求受功能转换政策鼓励,将持续在市场中占据一席之地。

从供应端看,未来三年年均供应量约104万平方米,供需失衡的基本面难以迅速扭转,空置率料将维持高位,租金在短期内仍面临压力。伴随写字楼功能临时调整政策的持续支持, 2028年之后新增供应的放缓以及新兴产业的发展壮大,预计市场在继续经历未来三至五年的深度调整期后将逐步进入供需再平衡阶段。

高力国际拥有全球化的资源平台,经验丰富、深谙本地市场的专业顾问服务团队。我们对写字楼市场拥有深入的洞察,对市场变化具有极高敏锐度,能用前瞻性视角制定创新有效的地产解决方案。我们拥有丰富的全球客户资源,能够与业主、租户及投资者紧密合作,定制化提供办公室租赁、选址等办公空间解决方案,助力实现物业价值最大化。

高力国际始终秉持“以客户为先、突破创新”服务理念,用诚信和投入换取长期价值,专业共赢,加速成功。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?