2026深圳房产抵押经营贷攻略手册:从准入到续贷,教你避开99%的实操盲区

- 2026-06-22 01:18:10

卍

立志如大山积德若深海

➤ 把专业和服务做到极致——诚信、专业、0套路,提供金融、地产、财税、法务、资产配置等资金、资产一站式解决方案,为有缘人提供多元化更靠谱更专业的咨询、落地实操服务。

恒守正念. 习行众善

2026深圳房产抵押经营贷攻略手册:从准入到续贷,教你避开99%的实操盲区

抵押拳头产品:

🌼深、南航等福利房可做

🌼红本农民房私宅可做(房产证未备注:非市场商品房)

🌼H名单可做

🌼公司名下企业地产开发集团名下物业可做(住宅、公寓、工业园、厂房)

💰💰小产权房 抵押贷 租金贷(欢迎来单)直接资方,当天放款:

1有小产权房 民房 绿本房 军产房 合作建房 集资房 无证房 回迁房等均可。

2.工业园,创业园,商铺,厂房等。

3.民间自有资金。不看征信。无下户考察费。

4.手续简单,当天签合同,立刻,马上下款 。

借款人条件:

1. 身份要求:必须为深圳本地企业法人、持股30%以上股东(部分银行放宽至10%)、实际控制人(需提供股权证明、对公流水走向、经营决策文件佐证);公务员、银行从业人员等禁止经商群体不可作为借款人。

2. 年龄范围:18-65周岁,60岁以上需加直系亲属(子女、配偶)共借,共借人征信需良好。

3. 征信硬标准

无当前逾期,近2年无“连三累六”(连续3个月、累计6次逾期);

近6个月征信查询次数≤6次(贷款审批、信用卡审批类,自查不计);

信用卡使用率<70%,无大额套现、分期异常记录;

无呆账、冻结、强制执行、失信被执行人记录。

4. 负债与流水:个人+企业总负债率(DTI)≤70%,月均收入≥月供2倍;企业主提供近6个月对公流水+纳税证明,流水需稳定、无异常大额进出;上班族补充工资流水+社保,可叠加配偶流水、租金收入提升还款能力。

抵押房产条件:

可抵押类型:

优质:70年红本住宅(优先,抵押率7-9成)、核心区商务公寓(6-8成);

普通:别墅(6-8成)、商铺/写字楼(4-7成);

特殊:支持直系亲属第三方抵押(需产权人同意);

禁押:小产权、军产房、未满5年经适房、查封房、产权纠纷房、违法建筑。(这类物业只能走民间机构)

房产细节要求:

产权清晰,红本在手或按揭中(支持带押过户);

房龄主流≤30年,福田、南山、宝安中心等核心区可放宽至35-40年;

面积≥40㎡,小户型抵押率下调5%-10%;

额度计算

可贷额度=房产评估价×抵押率-剩余房贷

评估价:银行指定评估机构出具,通常为市场价100%-120%(核心区偏高);

抵押率:住宅7-9成(优质房产9成)、公寓6-8成、别墅6-7成、商铺写字楼4-6成;

上限:单笔最高3000万,专精特新、高新技术、纳税A级企业可上浮。

利率定价

深圳最新利率在2.35%-2.85%区间

定价影响因素:房产地段(核心区低0.05%-0.1%)、企业资质(高企、纳税A低0.1%-0.2%)、个人征信(干净低0.05%-0.1%)。

资料清单

个人资料:身份证、户口本、婚姻证明(结婚证/离婚证/离婚协议)、房产证、近6个月个人流水、征信报告、资产证明(其他房产、车、保单);

企业资料:营业执照、公司章程、公章、近6个月对公流水、纳税证明、开票记录、经营场所证明(租赁合同)、购销合同/采购订单;

特殊资料:按揭房需原房贷合同、近6个月还款记录;第三方抵押需产权人身份证、同意抵押声明。

这些“特殊人群”怎么申请经营贷

🔸港澳台外籍人士:不是不能办,是限制多

持股比例:别以为当个挂名股东就行

- 主流要求法人或持股≥30%的股东;建行、中信可放宽至≥10%,但需持股满3个月。

- 想当“实控人”拿贷?没那么简单:必须能证明你有企业决策权、对公流水控制权、员工任免权、财务签字权,且经营收益归你——少一项都算“空壳代持”,直接拒贷。

- 还有个“连坐规则”:持股≥20%的股东,只要有当前逾期、连三累六、失信或网贷多头,哪怕法人征信再干净,整个申请直接驳回。

“双刚客户”(新公司+刚过户房):

公司成立时间:个别要求≥12个月,主流银行≥6个月,也有部分接受3个月或者刚过户新公司。房产持证时间:主流要≥6个月,个别银行可放宽至3个月,刚过户不足3个月的选择很少,且有的银行要求是白名单客户+核心区住宅。双刚叠加:仅极少数银行接,要求用法人直系亲属房产、无征信瑕疵,抵押率低。

个体工商户办理经营贷优势

特殊房产:不是所有房子都能贷高成数

🔸商务公寓:70年和40年差别比你想的大

- 70年产权公寓:视同住宅,抵押率6-8成,利率2.35%-2.55%,核心区标准和住宅完全一致。

- 40/50年商办公寓:抵押率5-6.5成,利率上浮0.1%-0.2%;要求房龄≤25年、面积≥50㎡,必须有实际办公/居住痕迹,纯投资空房基本拒贷。

- 避坑:单身公寓、酒店式公寓(无独立厨卫/阳台),抵押率再降10%,很多银行直接不接。

🔸别墅/联排/叠拼:核心区才有优势

- 普遍抵押率6-7成,核心区别墅最高7.5成;要求房龄≤30年、面积≥150㎡、有独立产证。

- 独栋别墅评估价波动大,利率上浮0.05%-0.1%;郊区别墅成数直接压到5-6成。

🔸商铺/写字楼/厂房:只看“造血能力”

- 商铺:临街首层抵押率6-7成,二层及以上4-5成;必须带稳定租约,且租金流水≥月供2倍。

- 写字楼:福田CBD、南山科技园核心区5-6成,其他区域4-5成;要求房龄≤25年、入驻率≥70%。

- 厂房:仅限深圳工业红本、带租约、纳税正常的,抵押率4-5成,只能用于企业自身经营。

这些房产请注意

- 划拨用地房产:需先补土地出让金,大部分银行不接受。

- 共有产权房:所有共有人必须到场签字,未成年人名下房产不能抵押,监护公证没用。

- 法拍房/抵债房:提供完整拍卖裁定书,无纠纷才能做,且仅限一押。

- 配套车库/杂物间:不能单独抵押,只能随主房捆绑,还不计入评估价值。

二押:

评估价×抵押率(7-8成)- 原贷款剩余本金。关于带押过户vs传统赎楼:

带押过户少数银行接受,审批极严| 对比维度 | 带押过户 | 传统赎楼 |

|---|---|---|

| 流程 | 直接顺位抵押,放款后自动结清原贷 | 垫资→结清→解押→新抵押→放款 |

| 时效 | 7-10天 | 8-10天 |

| 成本 | 无垫资费(省日息万5-万8) | 需付过桥利息+担保费 |

| 风险 | 极低 | 怕原房查封/冻结,资金链易断 |

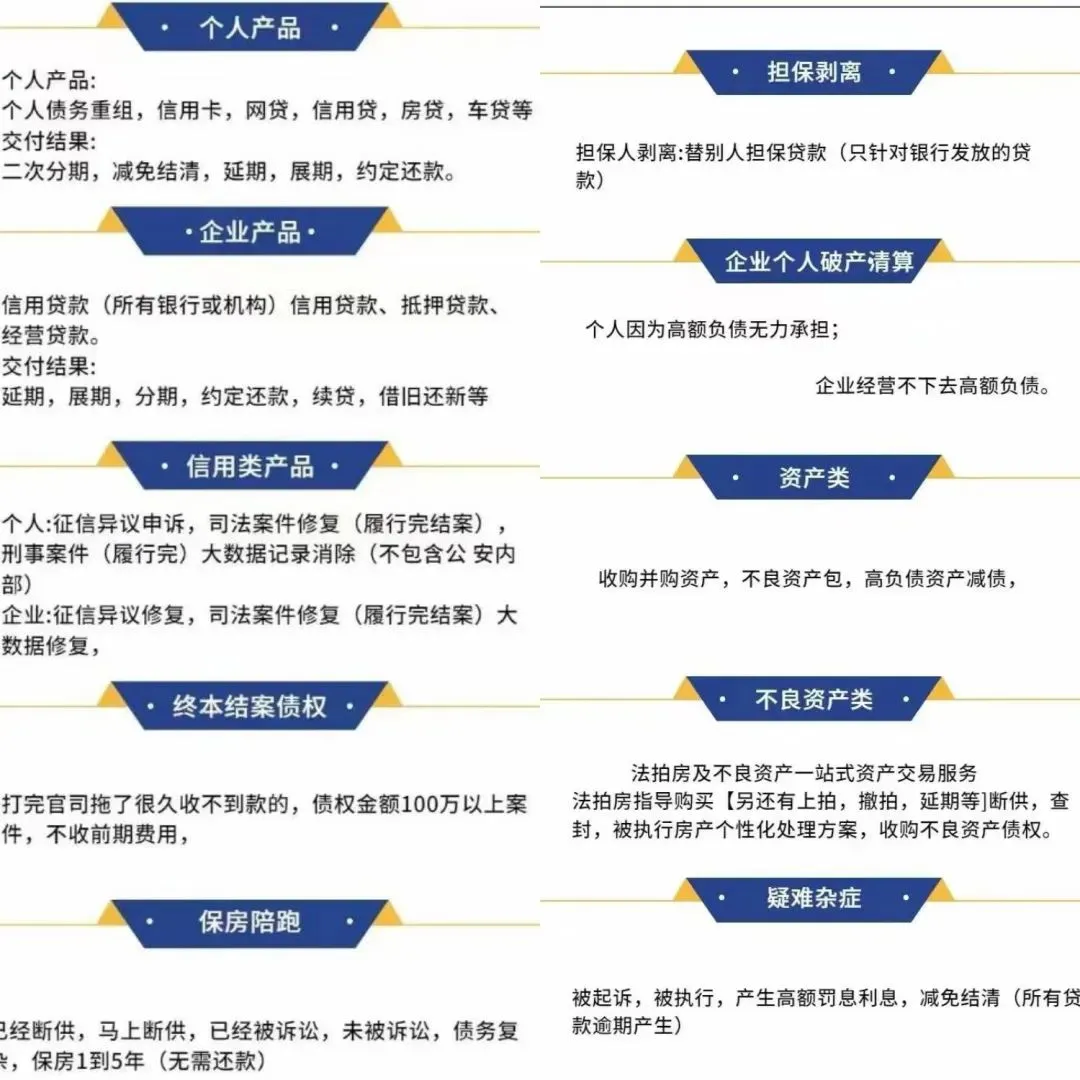

被拒了怎么办?80%的问题都能补救

征信类(80%的拒贷根源)连三累六/当前逾期:近2年不能有,轻微短期逾期(≤3天)开非恶意证明+高流水可特批。查询过多:近6个月硬查询≤6次,超了就养征信,期间别申贷、别办卡。负债过高:总负债率≤70%,信用卡使用率<70%;先结清小额网贷、分期,降负债再申请。网贷多头:3个月内网贷≥3家直接拒,结清所有网贷,征信更新后再操作。担保异常:给别人担保的大额贷款算“或有负债”,会叠加到你的负债率里,要么解除担保,要么接受降成数。

房产类:别高估你的房子价值

房龄超30年:核心区可放宽至35-40年,其他区域降成数至5-6成,利率上浮。面积过小:<40㎡住宅、<50㎡公寓,抵押率降10%-20%,很多银行直接拒。评估价陷阱:银行只看近3个月同小区真实网签成交价,不看挂牌价,也不认装修溢价。楼龄老、地段偏、户型差、低楼层、朝向不好的房子,评估价大概率低于二手房成交价——别上来就按市场价算额度,落差会非常大。

自己申请被拒后的正确操作顺序

- 要书面拒贷原因:不接受口头解释,必须让银行出具纸质说明。

- 针对性优化:征信问题养3-6个月,经营问题补流水补材料,房产问题换评估公司或申请复议。

- 换银行申请:国有行拒了走股份行,股份行拒了走本地行,别反复申同一家。

- 降低预期:加共借人、增抵押物、降额度、接受上浮利率,先把款放下来再说。

贷后管理:

资金用途红线,碰一条就可能抽贷

资金闭环SOP:照着做才安全

- 受托支付:必须付至上游供应商对公账户,经营范围要匹配,不能是关联企业。

- 流转规范:不能直接回流到借款人、股东、配偶、直系亲属账户;至少转2层以上,每笔间隔≥3天,备注写“货款”“服务费”。

- 证据链留存:购销合同、增值税发票(专票/普票)、付款回单、物流单/收货单、入库单、服务验收单,全部存好,至少留3年。

- 流水禁忌:放款卡别过夜、别夜间大额转账、别当天进当天出、别和禁入行业账户往来。

贷后抽查:80%在放款后3个月内,合规使用正常都不会有事

真被抽贷了?补救方案

先要书面依据:核实银行抽贷的合同条款和具体原因,别慌着还钱。针对性补救:- 用途争议:补真实经营凭证,证明没挪用;

- 经营恶化:提供新流水、纳税证明、新订单,展示回暖迹象;

- 抵押物贬值:补保证金、增抵押物,或提前还10%本金降抵押率。

协商方案:申请分期、展期、转贷,避免走到查封那一步。最后手段:找正规机构过桥(日息≤万5)归本,转去其他银行,绝对别碰高利贷。

续贷:比新贷更难,提前3个月准备

续贷核心条件,比较严

- 征信:无逾期、无欠息、还款记录良好,无新增逾期、查询不多、负债没恶化。

- 经营:有持续流水、纳税、订单,不能长期零申报。

- 房产:无查封、无纠纷,评估价没暴跌。

2026年续贷的三种类型

无还本续贷(主流):到期不用归本,直接续期,3-10年循环,资质正常基本能过。年审续贷:每年审一次经营/征信/房产,通过了续期,不通过就拒贷。重新审批:等同于新贷,所有资料重交、评估重算,有被拒风险。

续贷被拒的应对

- 提前90天启动:到期前3个月和客户经理沟通,预评估,优化经营数据。

- 做双保险:同时对接2家银行,一家续贷,一家备用。

- 真被拒了:用过桥归本、转贷、协商分期,实在不行再考虑卖房,别等法拍。

2026深圳银行怎么选?选择适合自己最优化方案

🔸国有四大行(工行/建行/中行/农行)优势:利率最低(2.35%-2.55%),额度稳、期限长、最安全;专精特新、高新企业、纳税A级客户有隐性绿色通道,成数更高、年限更长。劣势:近期收紧高估值授信,大面积豪宅、千万级房产风控升级,下款时效变慢。适合:资质良好、求稳、要长期低息的客户。

🔸股份行(招行、中信、光大、平安、广发)优势:审批灵活,二押友好,可特批轻微瑕疵。注意:部分产品利率看似低(2.35%-2.85%),但采用LPR浮动定价,后期会随基点变动上调,别只看当下成本。适合:征信有小瑕疵、房龄稍老、双刚客户、追求通过率的群体。

🔸本地行(深圳农商、华润、北京银行深圳)

优势:本地政策最友好,房龄放宽至40年,流水容忍度高,接受3个月新公司,查询多可沟通,利率接近国有行(2.35%-2.55%)。适合:资质一般、房龄老、流水不足、查询多的首次办理者。

2026年这些政策红利,别错过

企业资质红利:专精特新/高企/科小/纳税A级客户,利率再降0.1%-0.2%,抵押率上浮5%-10%,额度可破3000万,部分还能拿政府贴息。房产红利:白名单楼盘、核心区豪宅,抵押率最高9.5-10成,利率下浮0.05%-0.1%。期限红利:10年先息后本无还本续贷产品增多,不用年审、不抽贷,适合长期周转。时效红利:优质客户加急3-5天放款,标准流程7-10天。别盲目追低利率,别高估自己的资质,更别轻易碰“包装造假”的歪路。稳,比什么都重要。

轻资产蓝海市场,全国招募合伙人!一手技术团队后端支持,全程陪跑!

详解售电业务,电力基础知识,售电必知的电价种类,售电业务客户常见问答,招募合伙人

企业/个人过桥垫资实用手册:分类、风险防控、常见骗局识别、成本测算、政策福利及定制方案

深圳/珠三角小产权房融资十大产品!抵押贷,租金贷(一手房东/二手房东,长租公寓)

跨境电商/国内电商贷产品合集及疑问解答!亚马逊、独立站、Tiktok;京东、视频号、抖音、快手、拼多多、美团、小红书等平台

供应链金融服务:外资行综合授信、金融机构授信、融资租赁、托盘/代采、应收账款质押、商票融资、服务全国的中小企业。

现金流炼金术:比“空手套白狼”更高级的搞钱玩法——如何搭建一个生生不息的系统?

轻资产蓝海市场,全国招募合伙人!一手技术团队后端支持,全程陪跑!

详解售电业务,电力基础知识,售电必知的电价种类,售电业务客户常见问答,招募合伙人

企业/个人过桥垫资实用手册:分类、风险防控、常见骗局识别、成本测算、政策福利及定制方案

深圳/珠三角小产权房融资十大产品!抵押贷,租金贷(一手房东/二手房东,长租公寓)

跨境电商/国内电商贷产品合集及疑问解答!亚马逊、独立站、Tiktok;京东、视频号、抖音、快手、拼多多、美团、小红书等平台

供应链金融服务:外资行综合授信、金融机构授信、融资租赁、托盘/代采、应收账款质押、商票融资、服务全国的中小企业。

现金流炼金术:比“空手套白狼”更高级的搞钱玩法——如何搭建一个生生不息的系统?

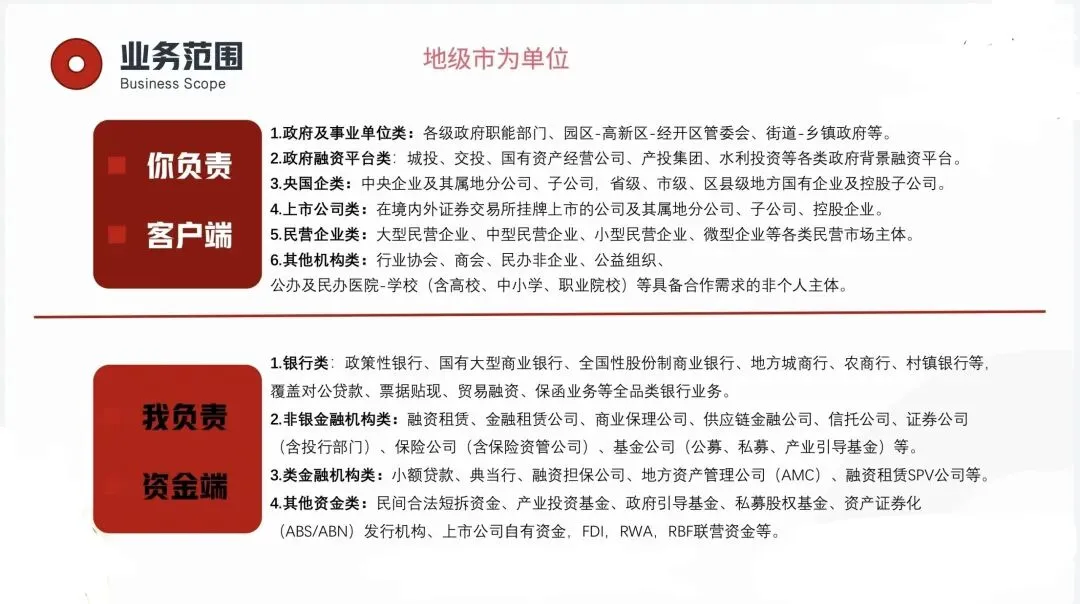

专注个人/企业资金、资产服务

个人/企业融资与债务服务核心:以法律为依据、政策为导向、交付为事实!

一、债务解决方案

债权变现:现金收购欠条、借条、判决书、裁定书、调解书

债务兜底:企业背债、债务担保、债务代偿

困境突围:承债收购、无债退休、脱壳重生,助力企业/老板脱债

二、融资与资产服务

资产盘活:定制不良资产盘活新方案

现金流规划:融资孵化新突破,解决个企投融资需求

长期发展:提供企业运营上市新思路,处理政府罚没问题

全国招募合伙人

我于十方佛 合掌誠祈請

爲苦惑有情 燃亮正法燈

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 陈德培率队赴深圳东莞开展招商考察 立足肉桂产业优势精准对接优质资源 力促更多优质项目落地

- 深圳找对象!5000+深圳单身发起找老乡对象的活动

- 深圳单身人员,如何在10天内快速脱单?

- 深圳龙岗·周末带娃逛大学|俄式城堡 + 黑天鹅,免费遛娃超省心

- 深圳市南山实验学校【诺德国际假日花园】三房600左右

- 深圳身份证到期/丢失/损坏怎么办?线上、自助机、窗口三种方式一篇看懂

- 【深圳招聘】28/小时 霸王茶姬兼职,7000/月 话务员,22/小时 商超理货补货员

- 深圳福田区救护车转运:120救护车送病人回家,跨省长途转运(正规120非急救)

- 专利上新 深圳这家黑马胶企成功研发一款锂电池负极粘结剂

- 【深圳招聘】具有竞争力的薪酬+五险一金+补充医疗+工作餐!加入我们,共创非凡~