税务核查风暴来袭,货代行业“一票到底”的免税模式还能走多远?

近日,深圳税务部门密集向多家国际货运代理企业下发税务核查通知,一场围绕“国际货物运输代理服务免征增值税”政策的专项排查已全面展开。消息一出,业内瞬间炸锅!

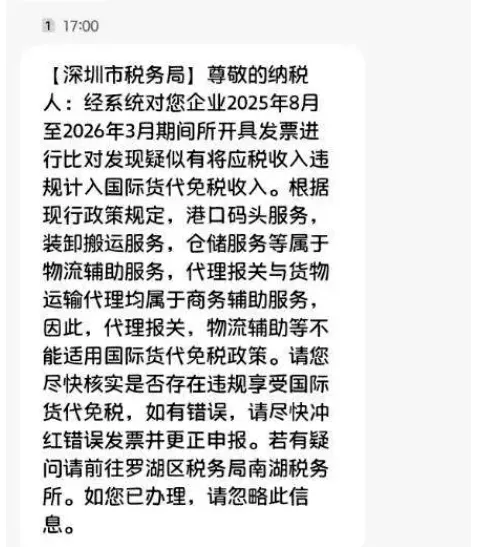

一、核查重点:盯紧这8个月的数据

本次核查的时间窗口非常明确:2025年8月至2026年3月期间的开票及申报数据。税务部门要求相关企业在4月3日前完成全面自查和更正申报,凡误享免税的收入,必须补税。

这意味着,过去近8个月里任何“打擦边球”的免税操作,都将面临系统性回溯风险。

二、免税≠全免!边界在哪里?

很多货代企业以为“国际货代”就能开免税发票,但政策从来不是这么宽松的。

✅ 真正免税的范围:仅限纯粹的国际货物运输代理核心服务——比如为客户提供订舱、排舱、跨境运输协调等经纪代理服务,且企业无实质承运、无国内段服务。

❌ 不在免税范围内(需按6%缴纳增值税):

港口码头、装卸搬运

仓储服务

代理报关

国内段运输、本地配送等实体物流服务

此前行业内普遍存在的“打包开票”——把各类应税服务统统塞进国际货代服务、统一开具免税发票的做法,已被税务部门明确界定为违规行为。

仓库-承接汽车装车业务

✅ 不管SUV还是轿车,精准测量,拒做“关门难”

✅ 工业级绑带+轮挡,八字交叉锁死,风浪再大也不晃

✅ 装箱过程全拍照,封箱前让你看得明明白白

三、本轮核查三大特征,条条戳中痛点

1. 追溯期长,覆盖面广

核查周期横跨近8个月,所有过去通过“混合核算”“一票到底”享受免税的操作,全部要翻出来重新算账。

2. 口径收紧,细项必须拆分

税务机关明确强调:报关、仓储、装卸等物流辅助服务不属于免税范围。企业必须将免税业务与应税业务严格拆分核算,否则整体按应税处理——这对过去“混在一起开票”的模式是直接打击。

3. 资金与票据双重核查

免税收入必须通过金融机构结算,同时合同、运输单据、付款凭证等资料需完整留存备查。任何一项缺失,都可能影响免税资格认定。

四、金税四期下,三流合一再无死角

很多人还在幻想“税务查不到我”。醒醒吧!

金税四期已经实现税务、银行、海关、外汇等多部门数据打通。税务部门可以轻松完成对企业票流、资金流、业务流的三重核验。过去靠信息不对称蒙混过关的空间,已经被压缩到近乎为零。

五、行业大洗牌:谁留下,谁出局?

这场税务严查,正在加速货代行业的洗牌进程。

财务不规范、抗风险能力弱的中小货代:将被批量淘汰。

合规能力强、资金实力雄厚的头部货代:市场资源加速向它们集中。

竞争焦点变了:不再是低价、时效,而是合规资质、财务规范与风险把控能力。

另外,那些曾经靠关门跑路、换壳经营逃避追责的黑货代,在税务强监管下,一旦被盯上,将面临严厉处罚,生存空间被大幅压缩。

最后说一句:主动合规,才是活下去的唯一出路

别等税务上门了才手忙脚乱。现在就开始:

✅ 梳理业务流程

✅ 做好单证留存

✅ 规范资金对公结算

合规,不是成本,而是你在行业洗牌中站稳脚跟的护身符。

转发给身边的货代朋友,提醒他们:风暴已来,别再抱有侥幸心理!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?