估值38.5亿!深圳来福士凭什么撑起凯德REITs的“半壁江山”?

- 2026-05-14 16:29:21

来源 |珠三角商业地产

作者|罗嘉欣

“资管狠人”凯德再次抢跑中国商业不动产REITs赛道。

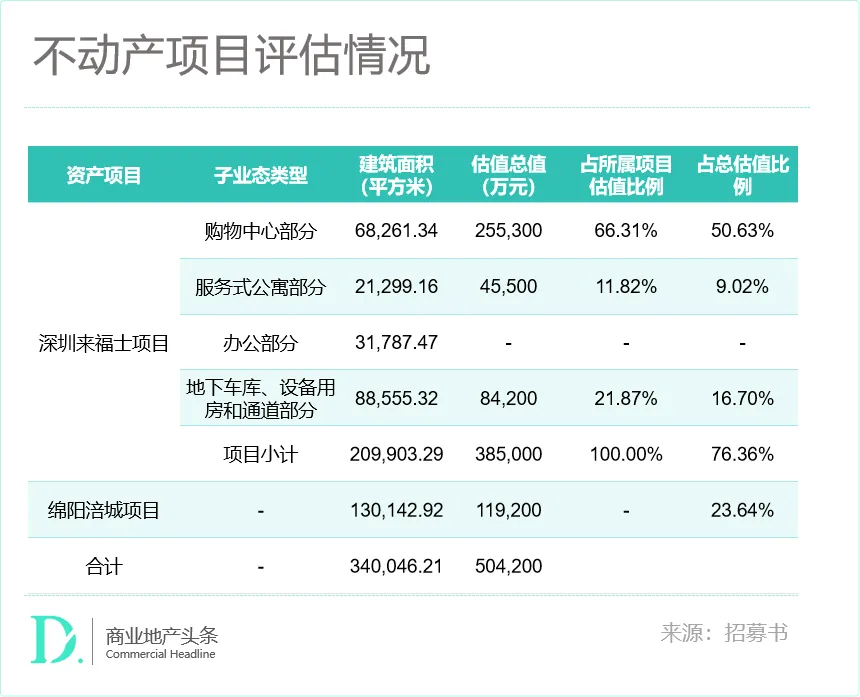

春节前夕,上交所披露《华夏凯德封闭式商业不动产证券投资基金招募说明书》,凯德第二单公募REITs即将发行。在这份资产包中,深圳来福士综合项目以38.5亿元的估值,占据了总估值的76%以上,成为绝对的“压舱石”。

作为凯德在华南的旗舰之作,深圳来福士凭什么撑起这近40亿的估值?在南山商圈日益激烈的存量博弈中,它的底气究竟在哪里?

01

在公募REITs的估值逻辑里,地段是资产的“第一护城河”,而深圳来福士恰恰占据了这条护城河的最深处。

项目卡位的南山南油片区,不仅是深圳人均可支配收入最高的区域之一,更扼守着最具经济活力的“黄金三角”——东接后海总部基地,西连前海自贸区,北靠科技园。腾讯、大疆、中兴等科技巨头的环绕,为项目提供了源源不断的优质高净值客群,这构成了其现金流稳定性的根本来源。

除了地段,交通与环境的“双加持”更是其稀缺性所在。项目地下B1层与地铁9号线、12号线枢纽无缝衔接,获客成本天然低于周边竞品。

紧邻9万㎡的南油市政公园,将自然景观融入商业空间,这种“公园+商业”的差异化场景,在寸土寸金的南山核心区显得尤为珍贵。

02

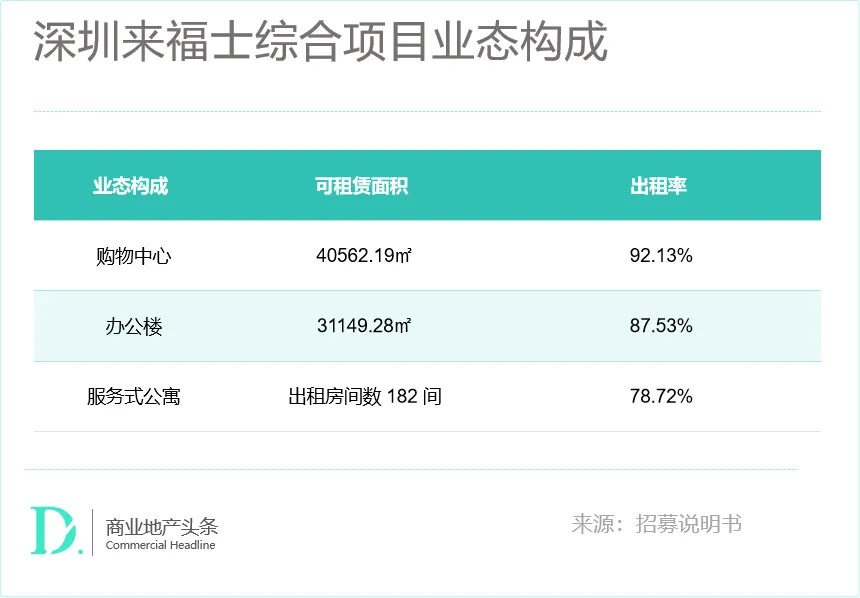

如果说地段决定了估值下限,那么运营能力则决定了上限。深圳来福士并非单一的购物中心,而是集购物中心、写字楼、服务式公寓于一体的综合体。这种多业态协同的模式,是其对抗市场周期的“秘密武器”。

数据显示,2022年至2025年1-9月,深圳来福士营收稳步增长,其中租金收入稳定在57%左右,构成了收益的基本盘。更关键的是,非租金收入(物业+公寓+其他)占比超40%且逐年上升。

这种多元化的收入结构,意味着当零售市场承压时,公寓和物业收入能托底;当消费回暖时,抽成租金又能快速放大收益。2025年,项目整体毛利率回升至37.60%,在国内持有型商业中处于领先水平,这证明了其强大的抗风险能力和盈利韧性。

03

作为综合体的核心,深圳来福士购物中心估值高达25.53亿元,占项目总估值的66.3%。它的运营质量,直接决定了REITs的分红能力。

从数据看,这台“引擎”正处于高效运转期:

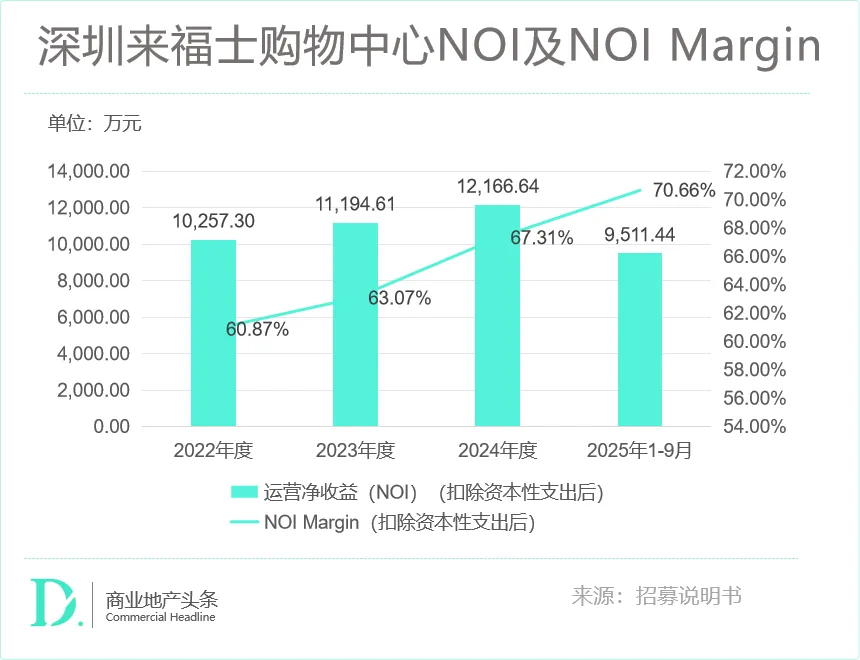

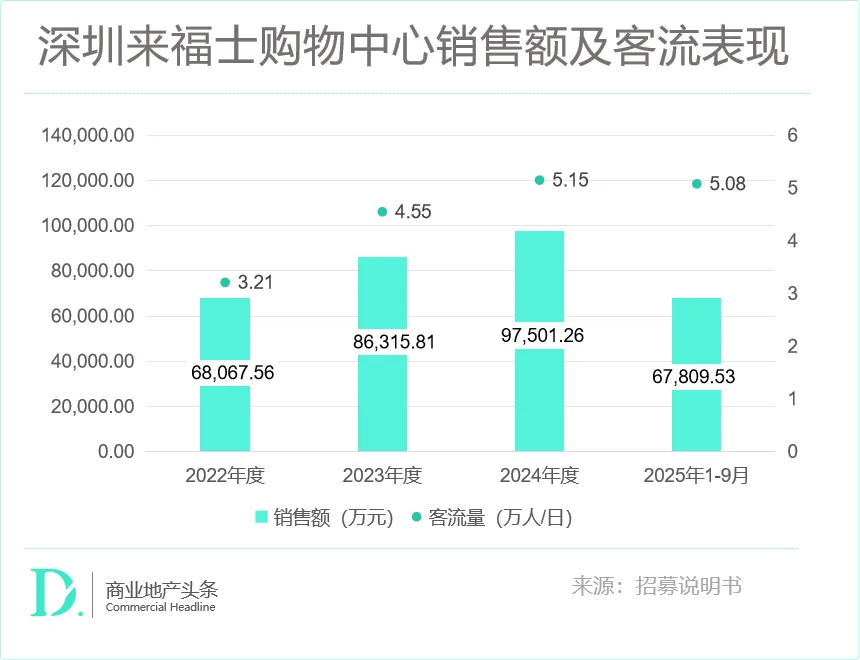

营收与NOI双增:2022-2024年营业收入从1.69亿元稳步增长至1.81亿元,年均复合增长率达3.5%。更关键的是,运营净收益(NOI)年均复合增长率达8.9%,NOI Margin(净收益率)从60.87%攀升至2025年的超70%,远超行业平均水平。

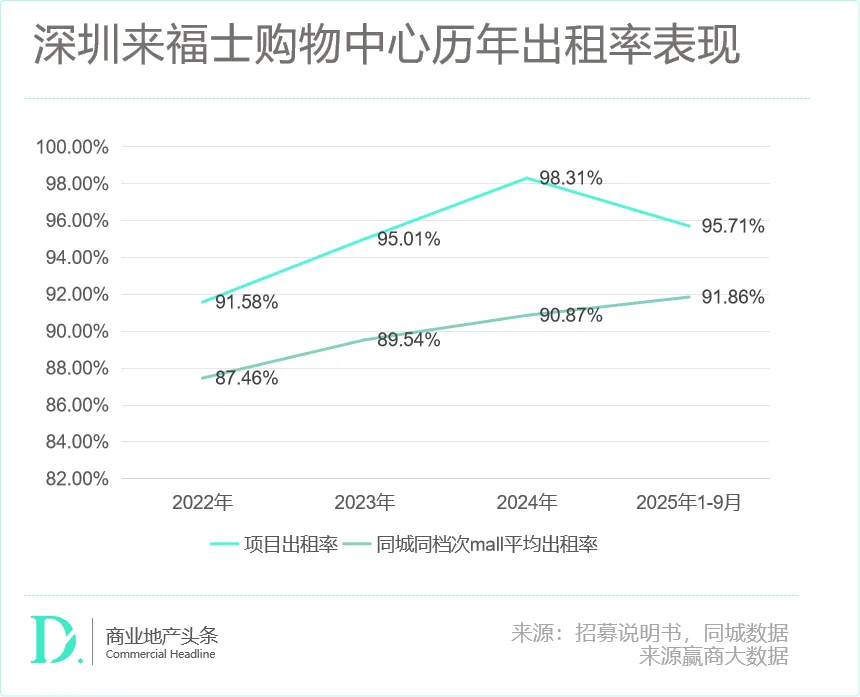

2022年至2025年1-9月平均出租率分别为91.58%、95.01%、98.31%、95.71%,居全城同档次mall上游水平。

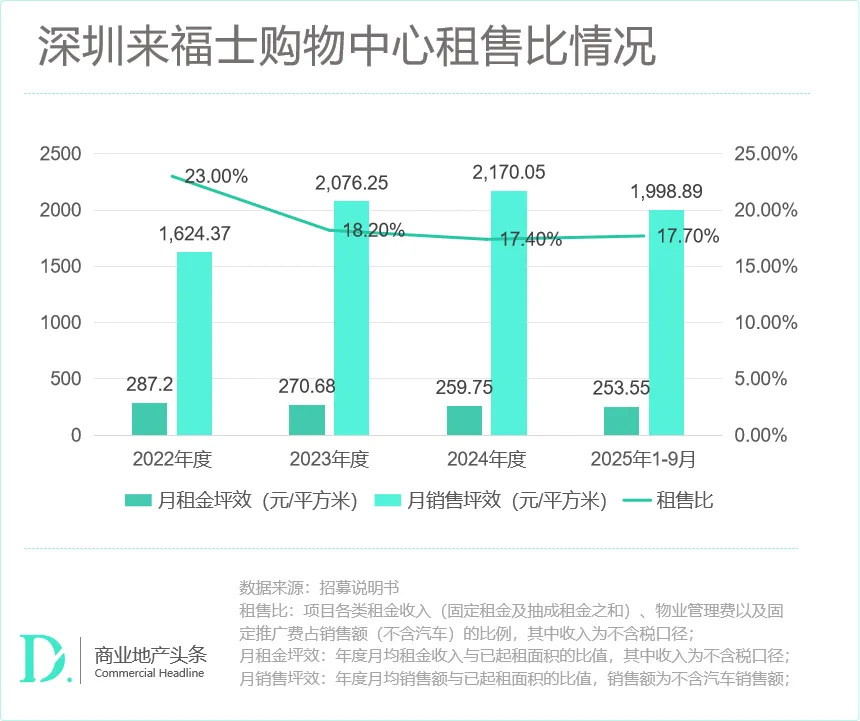

租金降、销售升:尽管月租金坪效从2022年的287.2元/㎡小幅回落至2025年1–9月的253.55元/㎡,但同期月销售坪效却显著提升,由1624.37元/㎡增至1998.89元/㎡。

“租金降、销售升”的背离走势,恰反映出项目租赁策略的主动优化——通过适度让利租金,激发商户经营活力,从而带动整体销售额增长。2022-2024年深圳来福士购物中心分别销售额达6.8亿元、8.6亿元、9.7亿元。2025年1-9月销售额6.78亿元。

此变化亦反映在租售比同步进入健康区间。2024年到2025年1-9月,深圳来福士购物中心租售比稳定在17%左右,居商业地产普遍认可的合理区间高位(10%–20%),反映出其租金定价策略与商户经营能力之间达到了较好的平衡。

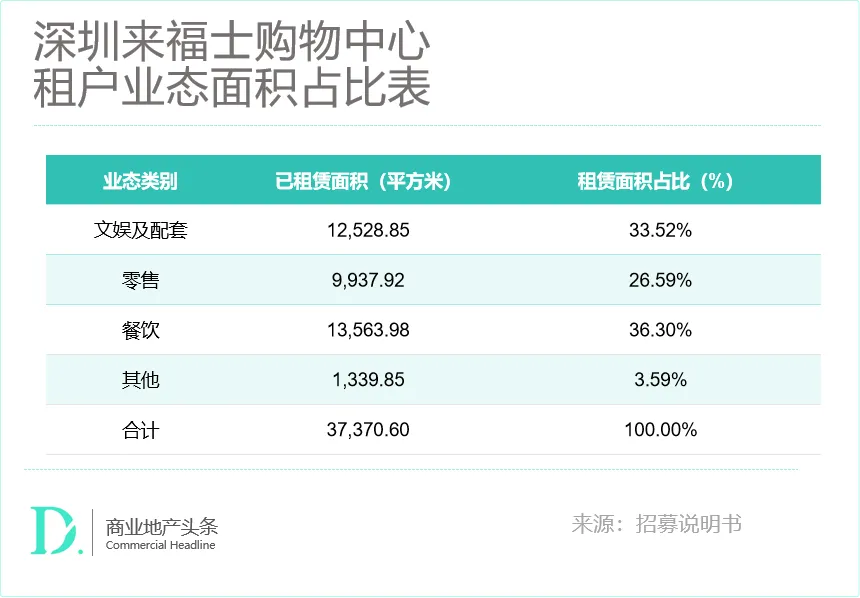

摆脱“主力店依赖”:项目主力店面积仅占14.25%,最大单一租户租金贡献不足1.85%。这意味着即使某家主力店退场,对现金流影响微乎其微。相反,餐饮、文娱等体验业态占比近70%,构建了以“社交+体验”为核心的高频消费场景。

04

尽管基本面扎实,但深圳来福士并非高枕无忧。

一方面,区域格局有变,后海-深圳湾“虹吸效应”加剧。

赢商大数据显示,过去三年南山区消费格局正经历深刻变革——传统南油、南头商圈的消费力持续向后海-深圳湾板块迁移,形成了以深圳湾万象城等为代表的高端商业集群,对中高端客群形成强力吸附。

相比之下,深圳来福士仍以大众时尚、家庭消费为主,在品牌能级上存在代差。如何在差异化定位上发挥自身商业特色,是长期运营中需要持续探索的课题。

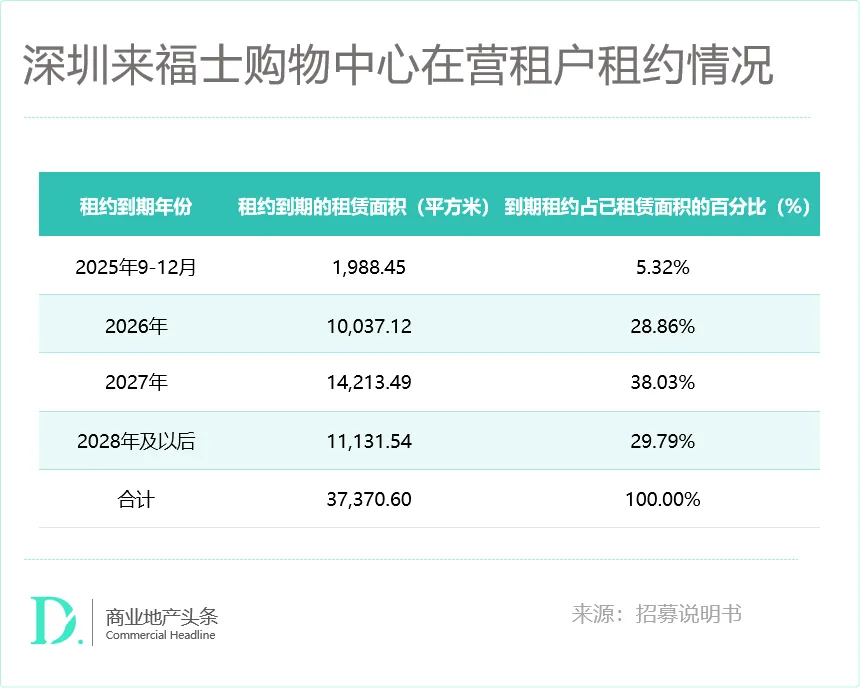

另一方面,2026–2027年将是项目租金再定价的关键窗口。

据招募书披露,深圳来福士购物中心接下来2年合计66.89%的面积租约将到期。不仅考验团队的品牌资源整合能力,更需平衡如何在维持现有租金水平的同时,引入更具竞争力的品牌组合。B1层原超市压缩后的空间改造、L4影院升级等工程,也带来短期不确定性。能否借机引入更具话题性和引流能力的新业态,将成为下一阶段成败的关键。

然而,挑战往往伴随着机遇。凯德正在通过主动调整租赁策略,引入更具话题性的新业态,试图在差异化定位中守住基本盘。