— 1 —

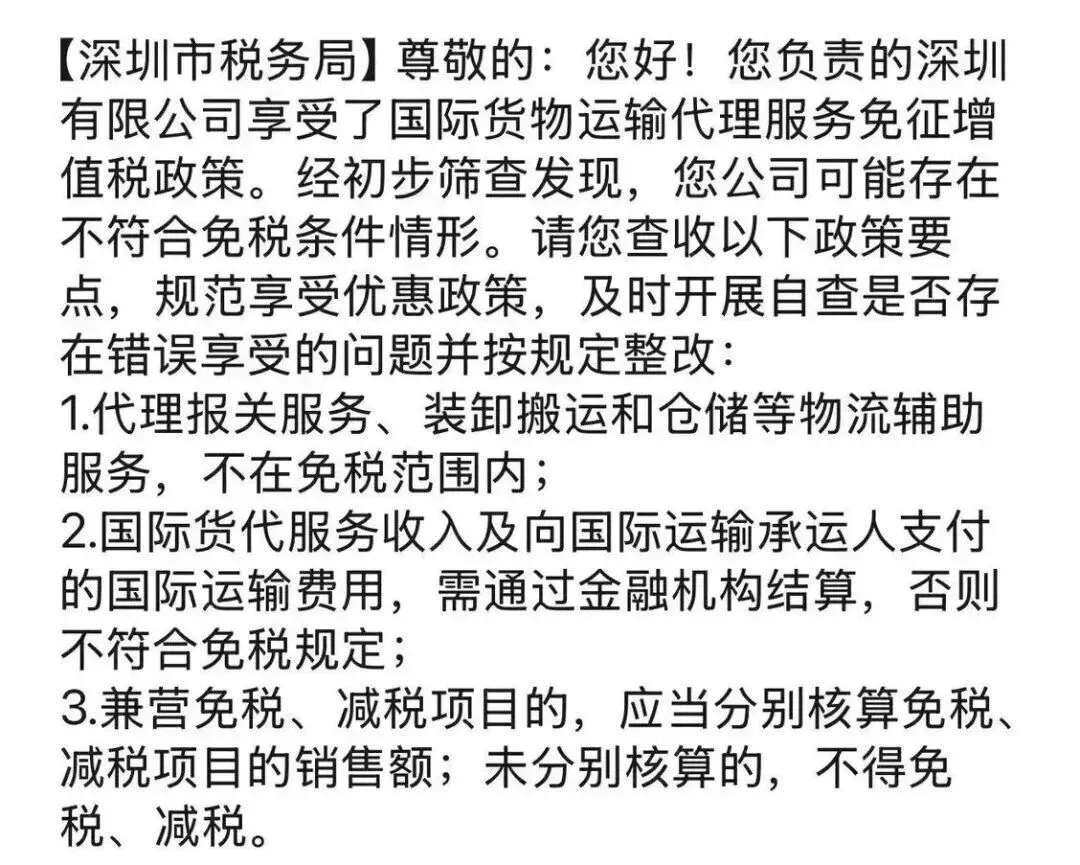

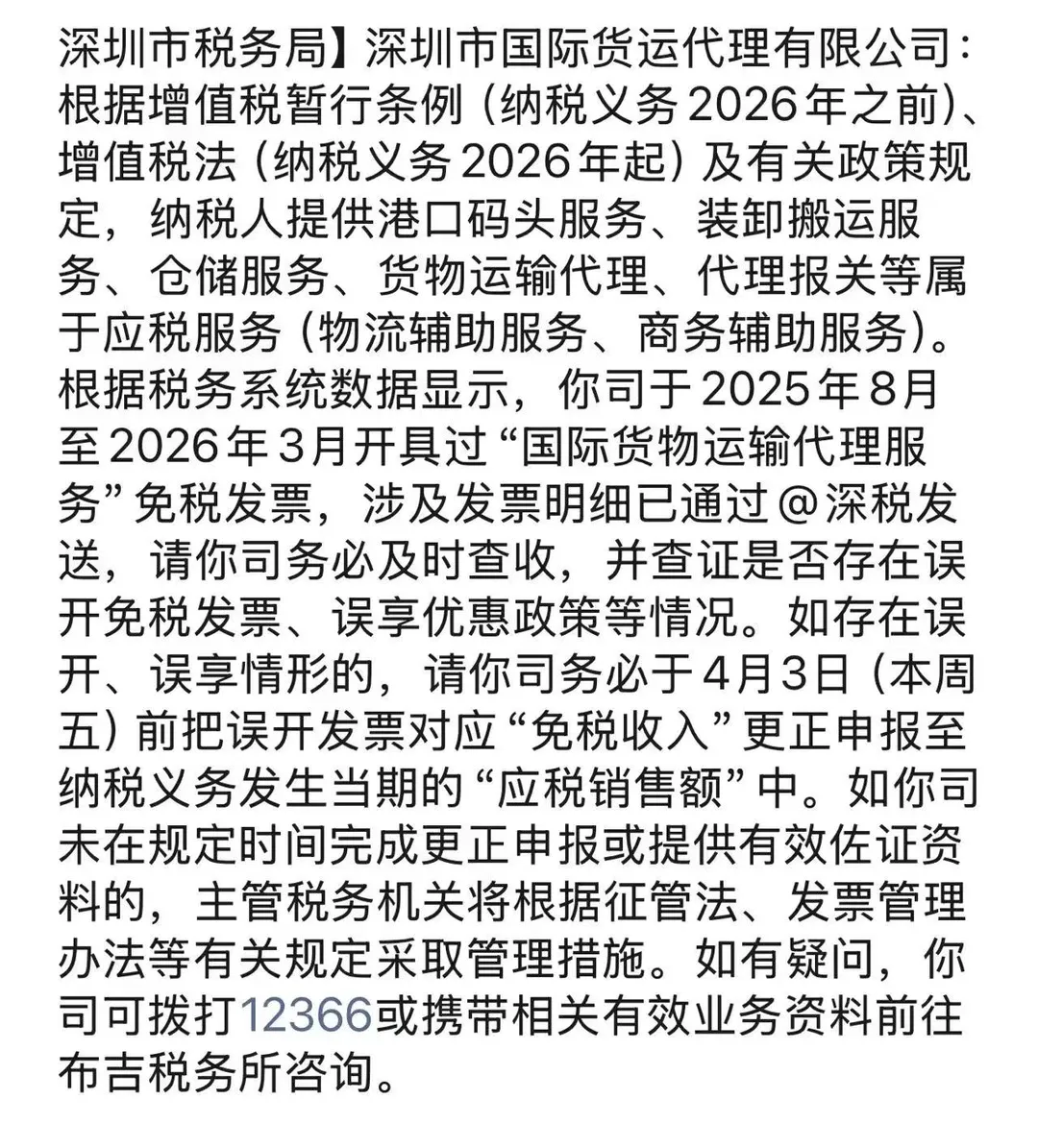

近期,深圳多家货代企业陆续收到税务部门通知:针对企业享受国际货物运输代理服务免征增值税政策的情况,启动全面排查整治。本轮核查重点锁定2025年8月至2026年3月的开票与申报数据,并要求相关企业在4月3日前完成自查与更正申报——误享免税的收入必须足额补缴,一分不能少。— 2 —

行业里过去常见的“一票到底”“打包免税”“私账收款”“现金交易”等做法,在监管宽松时或许能蒙混过关。但这轮核查的核心逻辑是:资金流、票据流、业务流放在同一套系统里交叉比对——只要出现不匹配、资料缺失或口径不清,企业就可能直接失去免税资格,并触发回溯追责。— 3 —

1)回溯追责:近8个月开票与申报逐笔对碰与以往人工抽查不同,本轮更像“系统性清算”:税务部门直接调取企业近8个月全部开票记录,与申报数据逐项核验,精准定位是否存在:一旦查实,要求很明确:4月3日前必须更正申报,将原“免税收入”全额调整至“应税销售额”,并足额补税。

2)免税边界被重新划死:配套服务不能再“捆绑免税”税务部门明确划定红线:

- 可免税的仅限国际货代核心业务,如订舱、配航线、跨境单据处理、拆拼箱等

- 不可免税的包括报关、仓储、装卸、国内拖车、港口杂费等配套物流辅助服务

过去行业常用的“把所有费用并入国际货代服务统一开免税发票”的“一票到底”模式,被明确认定为高风险做法。整改要求也很硬:

- 必须拆分免税与应税业务、单独核算;否则可能被“一刀切”按应税处理

- 配套服务按对应税率纳税(常见为6%服务或9%运输口径),粗放开票时代基本结束

3)资金与账册合规:必须走对公银行结算这一条最关键也最致命:

- 国际货代收入、支付给国际承运人的运费,需通过金融机构对公账户结算

- 现金交易、私账收款、公对私转账、账外结算等,只要命中一项,就可能不符合免税条件,查实后直接取消免税资格

同时,账务核算也被强制规范:

- 同时做免税与应税业务的,必须分别核算销售额;不分开核算则不能享受免税

— 4 —

税务部门的整改规则已非常清晰:1)主动自查补税:可从轻处理2)逾期不改、拒不配合:除补税外,还可能产生滞纳金,并面临倍数罚款3)虚开、乱开发票:处罚更重,可能触发异常凭证、纳税信用降级,严重情形还可能移交司法机关一句话:现在靠侥幸过关的空间,只会越来越小。— 5 —

这次严查之后,货代合规成本上升几乎是必然,报价会更细、拆分项目更多,价格未必更低。但对卖家更要命的是:货代开具的每一张发票,都是你税务链条上的关键一环。一旦货代被查,卖家风险可能多米诺骨牌式爆发:1)货代违规开票被认定不适用免税:相关发票可能变为不得免税的风险凭证,已做的抵扣/退税链条会被倒查2)若被列为异常凭证:卖家可能被协查,后续抵扣退税受限,补税与滞纳金风险上升3)物流侧风险同步放大:失信货代更容易触发清关延误、货物扣押;若资金链断裂,甚至出现“钱货两空”

— 6 —

1)资质优先:优先选择资质齐全、无欠税失信记录的货代(能提供合规证明材料更好)2)合同写清楚:明确区分各项服务与收费,要求免税与应税项目分开开票,坚决拒绝“一票全包”3)单证留痕:合同、发票、对账单、报关单、付款流水等资料完整留存,做“四流一致”核对4)发现异常及时止损:一旦货代出现高风险开票、长期私账收款等迹象,尽快终止合作并更换— 7 —

金税四期背景下,货代行业“灰色时代”正在加速退场。深圳这轮严查更像一个信号:以后看的是系统链路一致性,而不是行业惯例。对货代是合规生死线;对卖家则是供应链与财税安全线——越早把合规摆在第一位,越能减少被连带的概率,守住长期经营的底盘。