深圳人的保险:鹏城保,惠民保,深圳专属医疗该怎么搭配,最划算?

- 2026-05-14 04:10:07

深圳人的保险:鹏城保,惠民保,深圳专属医疗该怎么搭配,最划算?

政府医疗特点是价格低、投保宽松。如果你想直接知道结论,可以跳到最后一部分。

1. 深圳专属医疗险 投保规则: 保障对象:深圳市基本医疗保险参保人,无年龄、职业限制。 保障责任细节: 总保额高达300万,但各项责任独立计算1万元免赔额。 核心特点:政府背书,保障结构最完整(覆盖社保内/外、特药、质子重离子),可用医保个账支付。长期版锁定6年费率,一年期版保证续保3年。有健康告知,非全员可投。 2. 鹏城保(2026版)

投保规则: 保障责任细节: ①医保目录外住院医疗自费费用: ②特定药品费用: ③意外医疗费用保障(仅升级版):

2026“鹏城保”健康管理服务 核心特点:投保门槛极低,重点保障高额自费药(102种,0免赔)和医保外住院费用。升级版增加了意外医疗责任。 3. 深圳惠民保(2025版)

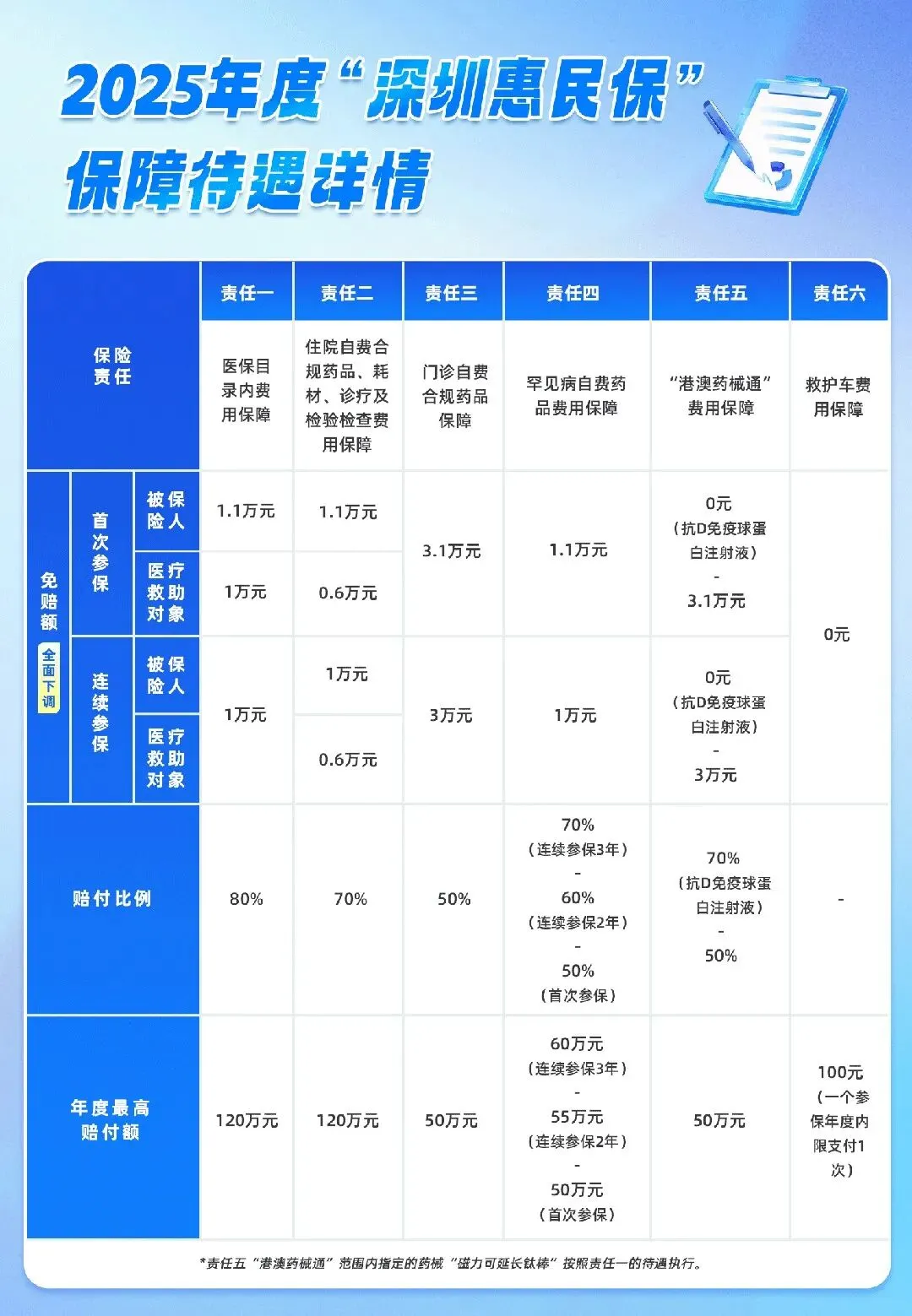

保障责任细节: 2025年度【深圳惠民保】理赔细则‼️

‼️【免费】健康服务领取→ 核心特点:价格最低,保障范围最广(尤其包含门诊特药),与医保系统衔接好,支持“一站式”结算,理赔体验便捷。 4. 太平医安心医疗保险 0免赔

投保规则: 保障责任细节: 核心特点:0免赔,覆盖小额住院花费,是弥补百万医疗险1万免赔额缺口的理想搭档。保费相对高。

各产品核心信息与对比 为了让对比更直观,我们将关键信息汇总如下表:

简明配置建议与逻辑 1. 身体欠佳或预算非常有限(必选):深圳专属医疗险、鹏城保、深圳惠民保 由政府指导或定制,价格极低,投保条件宽松(通常无年龄、职业限制,健康告知要求低或没有),主要解决“看病贵”中的大额自费支出和特定高额药品费用问题。 用【社保】+【惠民保】+【鹏城保】+【深圳市专属医疗险】的组合,拼凑一个相对完整的医疗险解决方案。 【鹏城保】由于在未进口的特药方面特别强,甚至强过了某些商业医疗险,99元并不贵,建议可以闭眼入

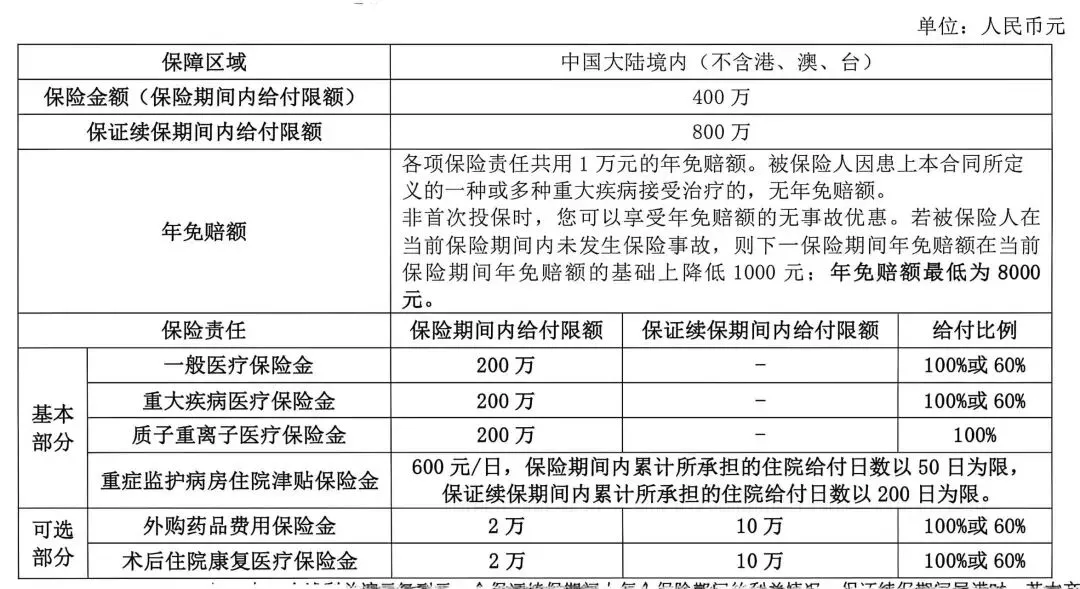

3. 身体健康(必选):商业医疗搭配 ——太平超e保 / 医安心 在【社保】和【鹏城保】基础上,尽可能根据预算选择商业医疗险,不用通过买多个“惠民”产品去东拼西凑自己的医疗保障,一个产品几乎可以堵住各方面医疗费漏洞;商业百万医疗的免赔额更低、报销额度更高、报销报销比例更高。 太平超e保(长享版) 10年保证续保是关键优势,保障400多万,锁定长期保障。保额高,能有效转移大病风险。

希望连小病住院也能报销,实现“住院不花钱”,可以买医安心,0免赔,解决高频小额医疗支出。

最终建议配置路径: 1.身体欠佳:深圳医保 + 深圳惠民保+鹏城保 2.身体较好:(不介意免赔额)深圳医保 + 太平超医保 3.身体较好:(追求0元起赔)深圳医保 + 太平医安心 请注意:以上信息基于2025-2026年的公开资料整理,具体保障责任、价格、投保规则请以购买时保险公司官方最新条款为准。购买前请务必仔细阅读产品条款,特别是健康告知、免责条款、理赔条件等关键内容。 健康告知是购买商业保险的关键环节,请务必如实告知,这直接影响后续理赔。

产品性质:政府定制,衔接基本医保和重特大疾病补充医疗保险的普惠型商业保险。

健康要求:有健康告知。既往症患者不可投保。 版本与价格: 长期版:保费1998元/6年(年均333元),保障期6年。 一年期版:保费365元/年,保障期1年,保证续保3年。 支付方式:可使用深圳医保个人账户余额支付(下架)

①社保内住院+门急诊:与深圳重疾险共享1万免赔额。经深圳医保及重疾险报销后,赔付100%;仅经医保报销(重疾险未报),赔付30%;未经医保报销,赔付60%。 ②社保外住院+门急诊:免赔额1万。经深圳医保报销,赔付100%;未经医保报销,赔付60%。 ③深圳重疾险特药(13种):免赔额1万。经深圳重疾险报销,赔付100%;未经报销,先扣除70%药费(上限15万/年),剩余部分再扣1万免赔额后,赔付100%。 ④补充特药(20种):免赔额1万,赔付比例100%。 ⑤质子重离子医疗:0免赔,赔付比例100%。 ⑥恶性肿瘤放化疗关怀津贴:定额给付1万元,限赔1次。 “深圳专属医疗险”到底保什么?一文详解!

保障对象:非常广泛,包括:1) 深圳医保参保人(含港澳人士);2) 参保异地医保的深圳户籍人员;3) 在深工作/生活/学习的非深圳医保参保人(新市民)。不限年龄,无需健康告知。 版本与价格: 基础版:99元/年。 升级版:129元/年(新增“意外医疗费用保障”)。 参保优惠:3人及以上参保,保费享9折。

保额:200万元 免赔额:1.8万元/年。连续参保三年且无理赔,降至1.6万元。 赔付比例:在深圳市医保定点医院就医赔付90%;在深圳市外医保定点医院就医均为70%。 限制:单一药品、植体或耗材,每年累计赔付上限为20万元。

保额:150万元,涵盖102种特药 (61种国内药、21种海外药、4种CAR-T药品、16种粤港澳药品) 免赔额:0元。 赔付比例:经医保报销后的个人自付部分赔付100%;未经医保报销的部分赔付90%。 2026“鹏城保”特药目录

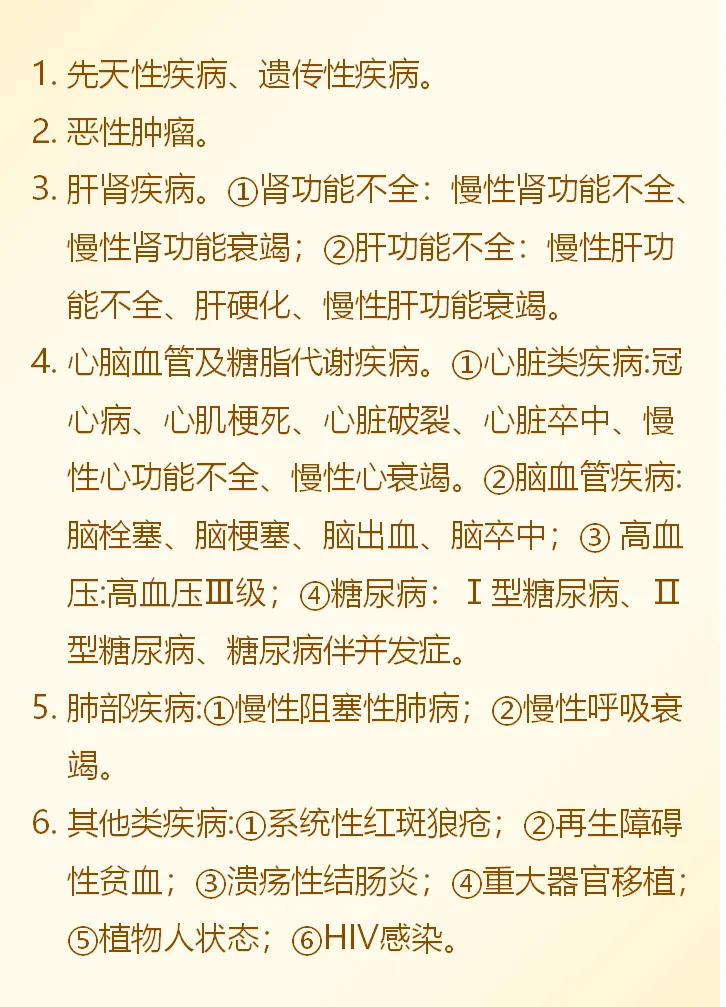

保额:30万元。 免赔额:0元。 赔付比例:90%。 既往症约定:可保可赔。对6类严重既往症相关费用不承担赔付责任。

增值服务

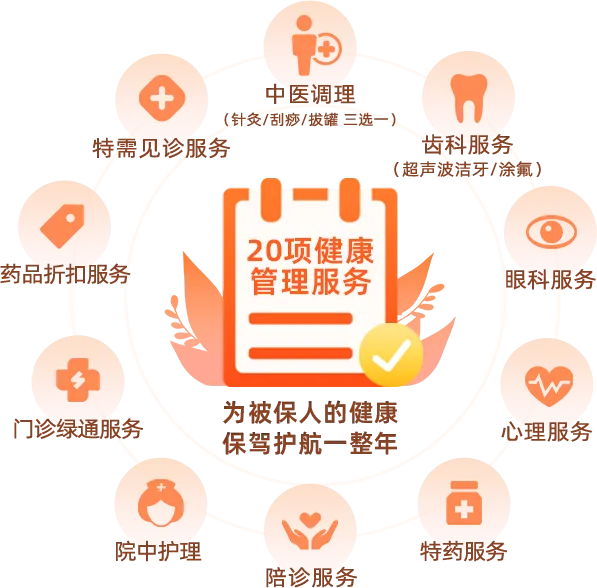

包含中医料理、院中护理,特药服务、药品折扣等11项服务。

其中最实用的就是药品直付和送药上门服务,在指定的166家药店购买清单内药品,由保险公司和药店直接结算,并且给我们送上门。

投保规则:无年龄、职业、健康告知要求,保费为88元/年。

①医保内医疗,年免赔额1.1万,给付比例80%; ②住院自费合规药品和检查费用,年免赔额1.1万,给付比例70%; ③门诊自费合规药品(特定病种和普通门急诊),年免赔额3.1万,给付比例50%; ④罕见病自费药,年免赔额1.1万,给付比例50%; 不能同时和2、3同时赔付 ⑤港澳药械通,年免赔额3.1万,给付比例50% ⑥救护车费用,限1次 报销顺序:在医保报销后,先由惠民保报销其责任范围内的费用(如目录内、门诊药等),再由鹏城保等产品报销剩余部分(如目录外住院自费等)。两者是互补关系。

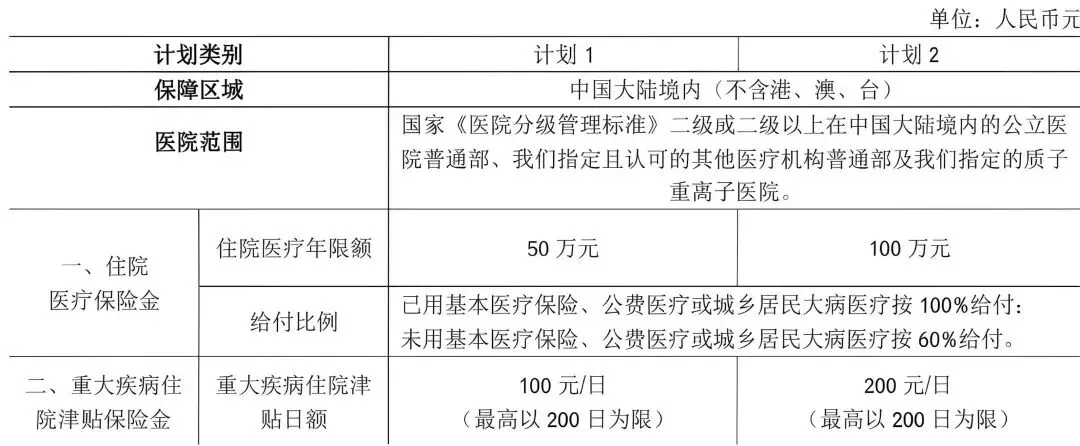

产品性质:商业小额住院医疗险,核心解决1万元以下的小额住院费用。

投保年龄:首次投保28天-60周岁;非首次续保可至80周岁。不保证续保。 职业类别:限1-4类。 计划与价格(首次投保,有社保): 计划一(保额50万):30岁836元。 计划二(保额100万):30岁908元。

医院范围:中国大陆二级及以上公立医院普通部。 ①住院医疗保险金: 最大亮点:0免赔额。 住院医疗费用包括:医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费、护理费、膳食费、救护车费。 赔付比例:经社保/公费医疗报销后,按100%给付;未经报销,按60%给付。 限额:床位费每日限500元;手术植入材料费累计不超过年限额的10%。 ②重大疾病住院津贴保险金: 确诊120种重疾并住院,按日给付津贴。 日额:计划一100元/天,计划二200元/天。 单次住院最高给付90天,年度累计最高给付200天。 等待期:非意外住院30天,意外无等待期。

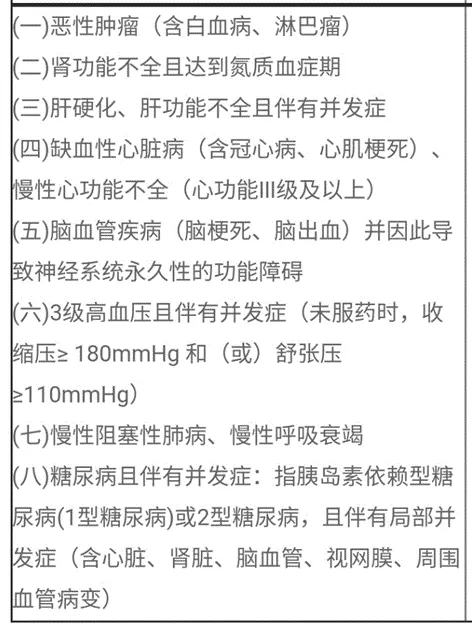

2. 如果你的身体有以下几方面问题,或者预算紧张

可以选择【社保】+【惠民保】+【鹏城保】组合

长摁二维码,备注「规划」

与你一起理清“人生和财富”

↓

欢迎关注安妮的订阅栏

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。