在深圳交社保缴费更低、保障更强、福利更全,是自费交社保的最优选择。但是很多人都交错了,以为灵活就业更省钱,但深圳恰恰相反,今天小编整理了最全面的分析,看完这篇,你立刻就会明白为什么在深圳一定要交社保!(一)现状

1. 2026 年第一季度深圳灵活就业参保新增突破 12 万,非深户籍占比超 80%;据介绍,自费交社保截至2025年9月,全市基本养老保险参保人数达到1539.1万人,比2020年底增长21.2%,当中灵活就业人员参加职工养老保险达到94.28万人

官方信息链接:https://www.szzx.gov.cn/szzx/zxyw/content/post_1632191.html

2. 当下深圳自费交社保人当中,大部分都是外地户籍,且90%以上的参保者首选灵活就业社保,核心只关注养老保险,却忽略了社保的核心保障——医疗保险

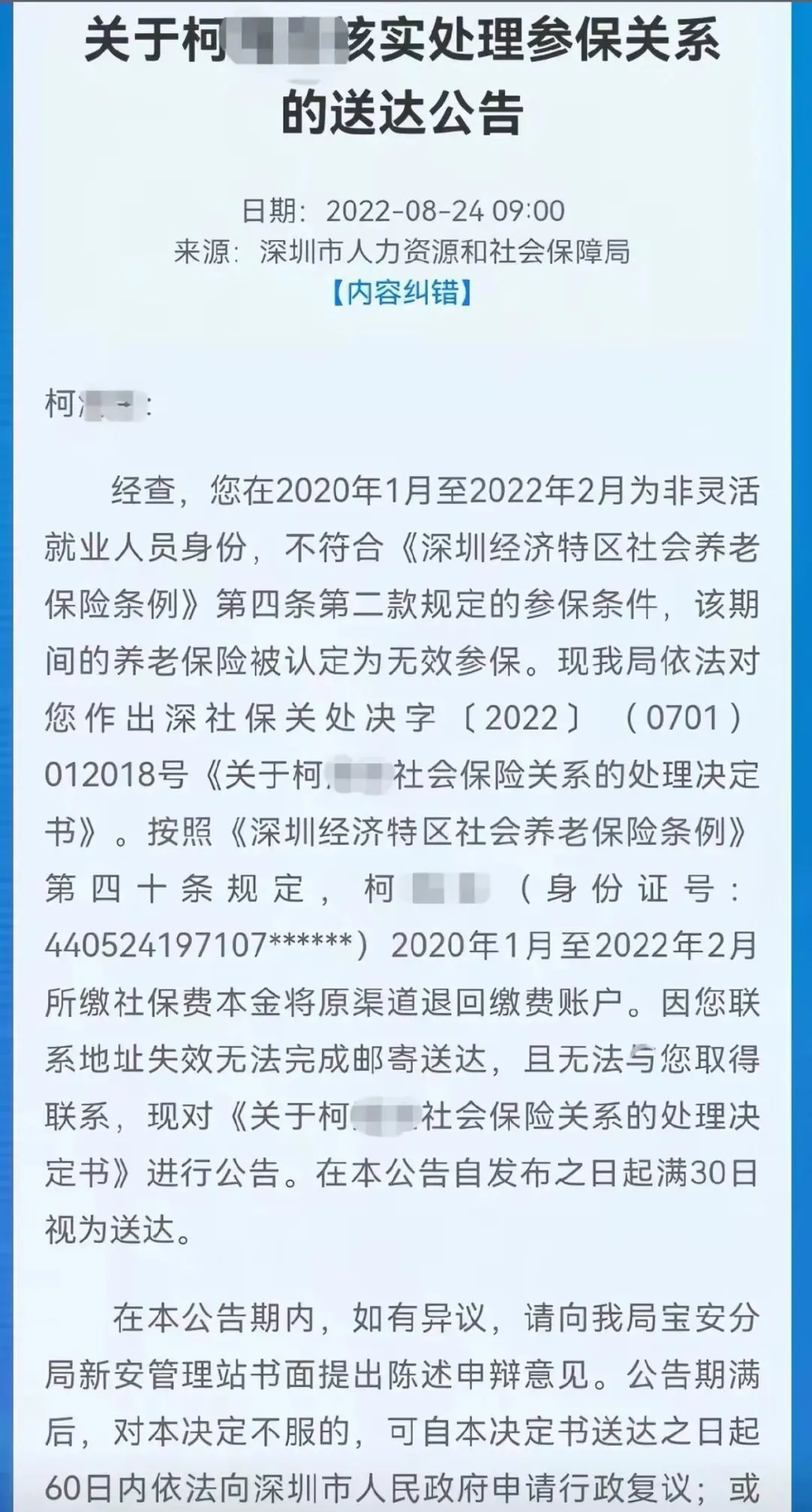

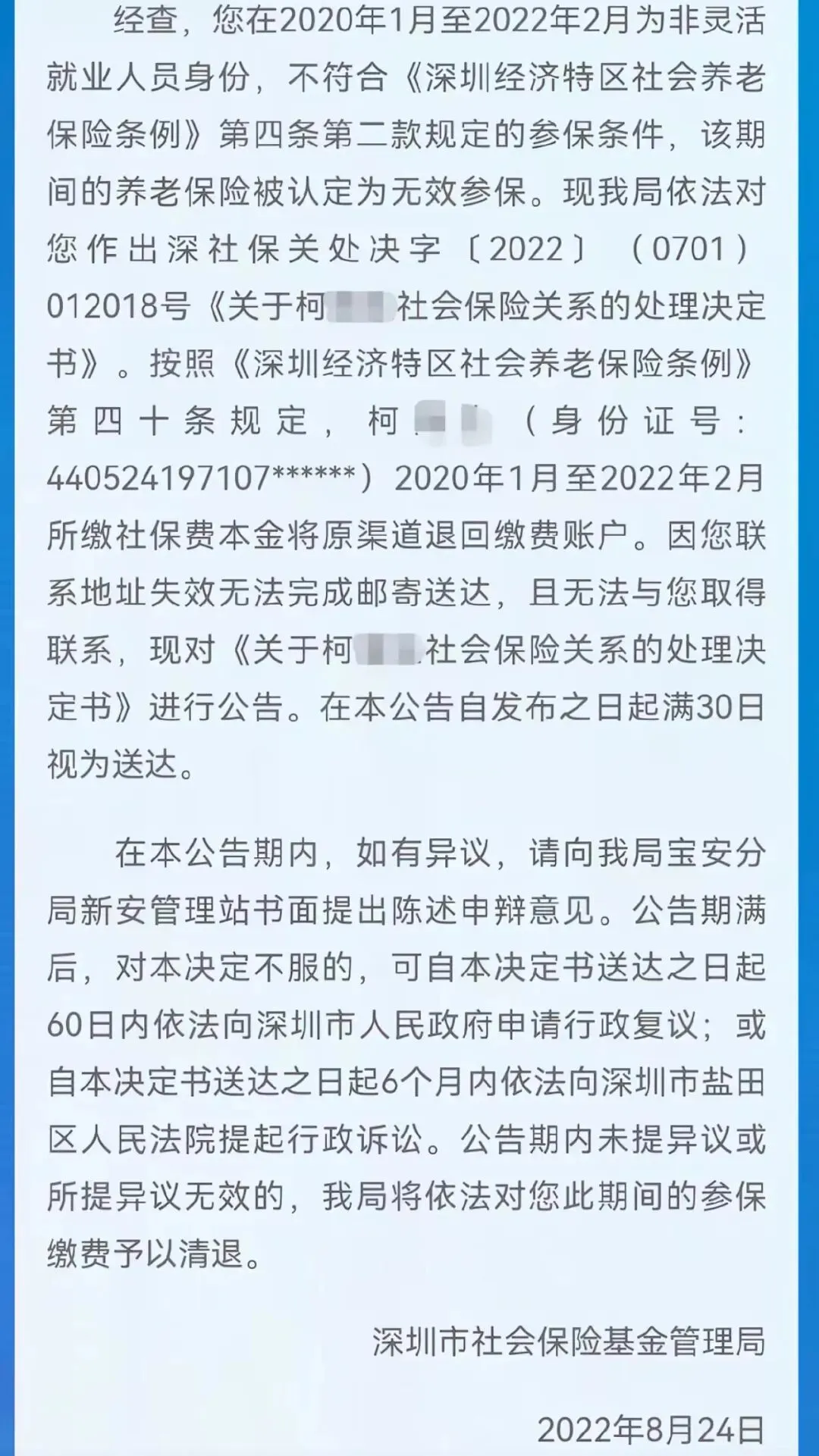

那灵活就业人员都是怎么交的呢,灵活就业人员参加职工养老保险有94.28万人,而参加职工医保的约83万人;以下公告所示

这么算94.28-83≈11.28万人,深圳灵活就业里,约11.28万人只单独交职工养老、不交职工医保,轻视医保,完全忽视医保的核心保障作用

3. 还有一大部分人是外地户籍自费参保,在深圳无真实居住地址,通过虚假登记交社保,但是这种行为属于违法行为,不提倡,有巨大风险

(二)误区

深圳是全国交社保性价比最高的城市之一,缴费低、待遇好、福利优,吸引大量人来深圳参保。但绝大多数自费参保者都陷入几个误区:

1. 以为灵活就业比职工五险便宜,都觉得全国多数地区灵活就业比职工社保更便宜,所以深圳也不例外。而事实是:深圳职工五险缴费比灵活就业社保更便宜

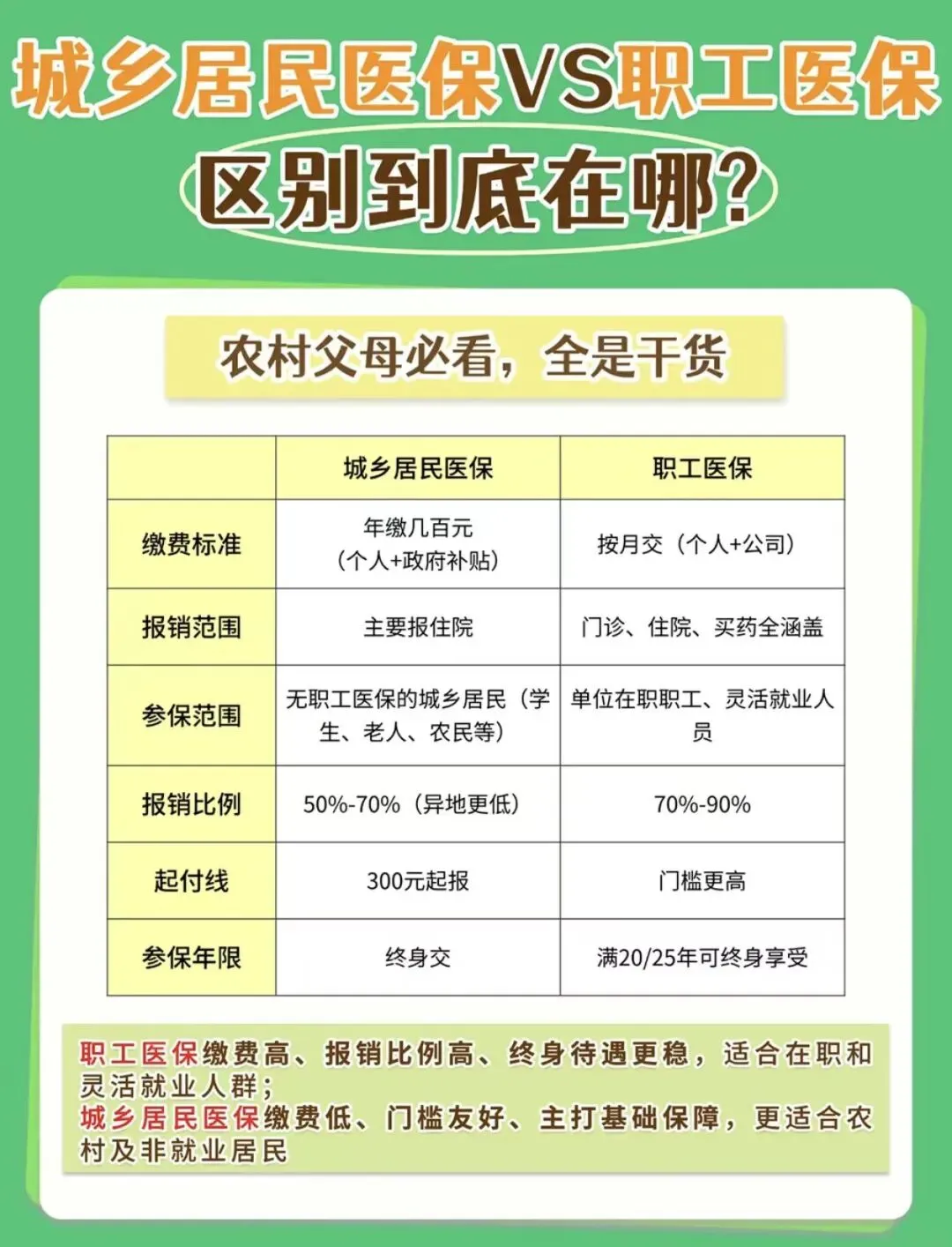

2. 以为深圳养老性价比高很划算,实际深圳医保性价比才是全国顶尖,二档医保每月仅 130 多元,缴满 25 年(女性)/30 年(男性)可终身享受,住院报销最高 94%,年度最高报销 205 万元,远超全国多数城市

但是要注意与全国相比的话单交灵活就业,深圳医保并不是全国最好,这是事实!3. 以为老家的居民医保比交深圳职工医保更划算,事实是老家居民养老确实是比职工医保便宜,但是它有几个弊端:

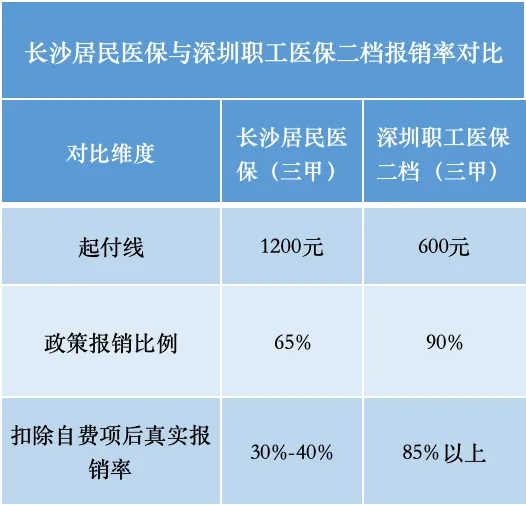

(1)终身缴费:居民医保的条件就是终身缴费,活到99也要缴费(2)年年涨价:每年都在涨,从最开始的居民医保推出只有10块20块,到现在已经涨到400多了,按照这个涨价速度,二三十年过后,可能比职工医保都贵了(3)报销比例低:以长沙为例,长沙的居民医保三甲医院报销比例是65%,但是除去自费药,进口药等项目后真实的报销比例可能才30-40%;如以下图表

老家居民医保看似便宜,但终身缴费、年年涨价,真实住院报销率仅 30%-40%;

比如以下案例

甚至有些不交深圳职工医保的人,觉得我在老家有居民医保了,买了一年几百块钱够了,还会推波助澜去找卖保险的去买商业保险!

深圳自费交社保职工五险和灵活就业社保两大体系,同时区分深户/非深户、医保一档/二档,不同身份、两者缴费差距还是非常大的,先来看看职工五险的缴费明细,如下图:

说明:

1. 一档二档缴费差距

单看医保相关缴费,一档相比二档,每月多缴约404元。非深户一档:每月合计缴费1753.08元,其中医保部分费用为538.16元非深户二档:五险合计每月缴费1349.46元,医保部分按6727元基数的2%缴纳,即134.54元深户一档:每月合计缴费1800.83元,但一档医保有个人账户返款,每月约134元,实际每月净多支出270元职工医保一档:可直接在三甲医院门诊就医,报销比例55%

职工医保二档:无法在三甲医院门诊报销,仅能绑定社康就医

一档全年净多缴3240元,按三甲门诊55%的报销比例,需要年门诊费用超6000元,才能通过报销覆盖多缴的成本

简单来说:

每年三甲门诊花费<6000元:选二档,省钱更划算

每年三甲门诊花费>6000元:选一档,多缴的钱能赚回来

很少去三甲看门诊、只是日常小病:二档完全够用,没必要多花3240元

灵活就业对比职工五险来说,保障方面就没有职工五险那么全面,依旧区分深户/非深户、但是医保只能交一档,且只有三种缴费组合,先来看看灵活就业的缴费明细,如下图:

两种社保缴费明细对比下来,职工五险占据明显的优势,以极低的成本拿下五险全方面保障;灵活就业社保只能交一档医保,那一档医保要交538.16,而五险二档只需420.68,交五险比交两险还便宜117.48多块,又有很多人觉得反正我看重的是养老,我就交养老,还是比交五险划算,那就让我们来看看到底是交养老划算还是交医保划算 很多人以为自费交社保的核心就是养老金,就是想多领点钱,老了有个保障,但是大家可能太忽略医疗保险的重要性了,在我们很健康的时候,老是觉得自己根本不会生病,医疗保险离我们很远,可能根本用不上,一年到头连感冒都少,医疗保险那点钱好像也用不上,交医保反而像在白白乱花钱,打了水漂。

很多人以为自费交社保的核心就是养老金,就是想多领点钱,老了有个保障,但是大家可能太忽略医疗保险的重要性了,在我们很健康的时候,老是觉得自己根本不会生病,医疗保险离我们很远,可能根本用不上,一年到头连感冒都少,医疗保险那点钱好像也用不上,交医保反而像在白白乱花钱,打了水漂。你有没有想过这样一个场景:平时好好的一个人,能吃能睡,能跑能跳,突然一场大病袭来 —— 可能是突发的心脑血管问题,可能是严重的意外,也可能是查出需要长期治疗、高额手术的重病。一夜之间,整个家庭的节奏全乱了。

医院的账单不会等你凑钱,治疗不会因为你没钱就停下,ICU、特效药、手术费、护理费,每一笔都是实打实的数字,压得一整家人喘不过气。

有句话特别扎心,却也是无数家庭的真实写照:就是很多人在离世前3个月内花光了一生的积蓄

事实上我们人的本性就是这样,往往我们在健康的时候,根本不觉得有没有医保是个重要的事情,很多人都觉得无所谓很忽略,但事实最后都是自己害了自己现实痛点:很多人就是为了多那么几百块养老金,却忽略了医保才是保命钱,通常 “小病靠撑、大病等死”。包括突然发生的意外,意外的来临是谁都不知道的,是未知的。有一句话叫永远不知道意外和明天哪个先来很多人把医保当做可交可不交的附加项,总感觉养老金才是社保的核心,可真正经历过生活,见过医院巨额账单的人都明白,医保才是社保核心,是现代人安身立业,提升生存质量的底线,是抵御大病及意外风险的唯一可靠防线但也有很多人是重视医保的,但是呢,他们买的居民医保,那居民医保好不好呢,来对比一下 居民医保的核心优势是缴费成本低,参保门槛较低,是短期低成本过渡保障的选择,有几点弊端:终身缴费,额度有限,只适合无稳定收入来源的人群,而职工医保就是长期高保障的最优选择,尤其适合退休后享受终身福利但是为什么要选择职工医保呢,深圳职工医保的报销待遇,在全国属于第一梯队,比长沙、很多城市都强太多。深圳真实保险案例,报销比例都是是非常高的,这就是为什么都觉得深圳医保好我们把职工一档、二档、居民医保的门诊、住院、大病、个人账户全拆开讲清楚,你一眼就能看出为什么优先选职工医保,先来看看深圳职工医保的报销政策吧

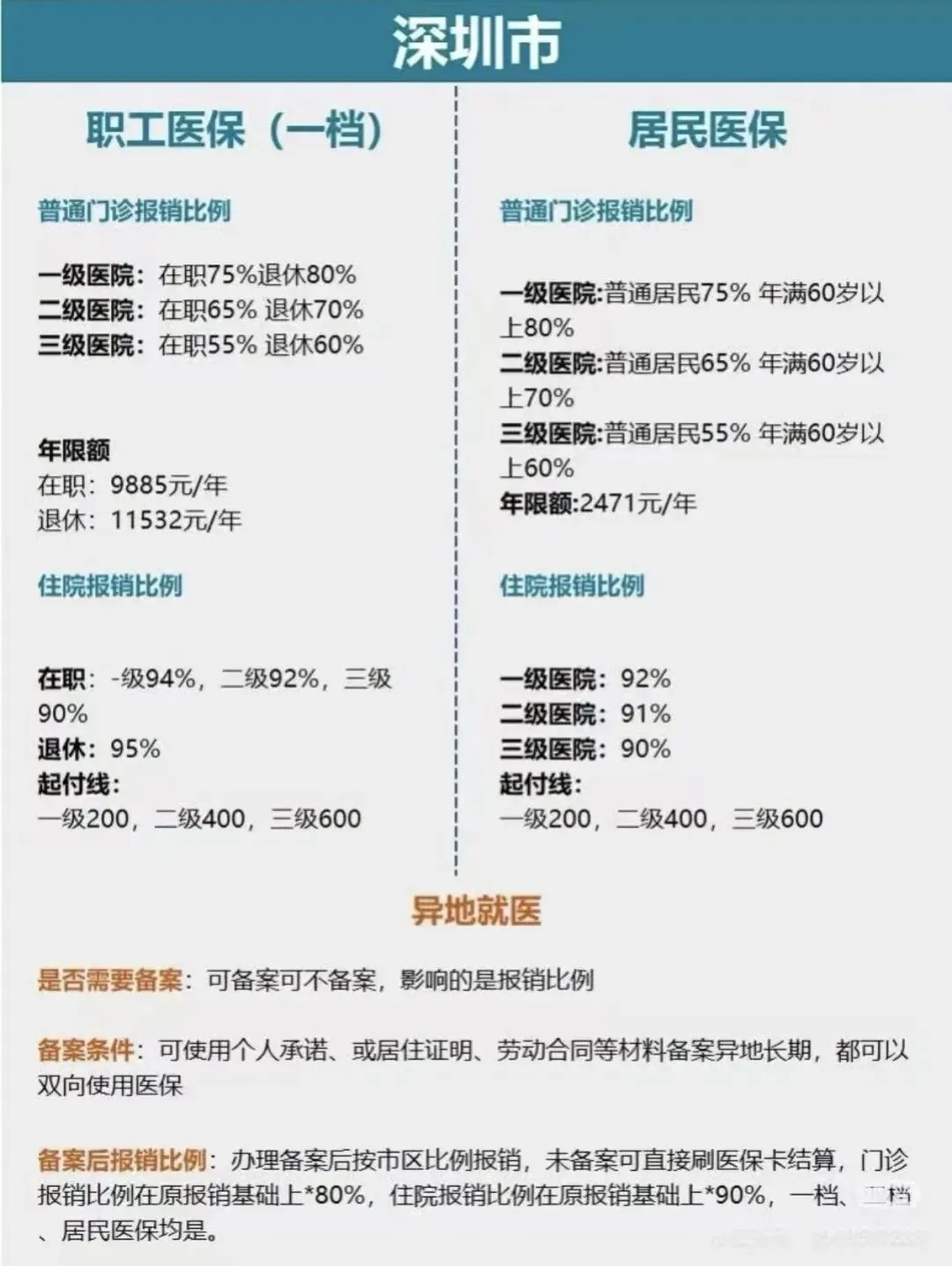

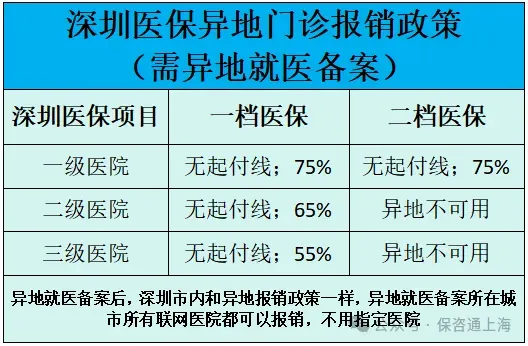

居民医保的核心优势是缴费成本低,参保门槛较低,是短期低成本过渡保障的选择,有几点弊端:终身缴费,额度有限,只适合无稳定收入来源的人群,而职工医保就是长期高保障的最优选择,尤其适合退休后享受终身福利但是为什么要选择职工医保呢,深圳职工医保的报销待遇,在全国属于第一梯队,比长沙、很多城市都强太多。深圳真实保险案例,报销比例都是是非常高的,这就是为什么都觉得深圳医保好我们把职工一档、二档、居民医保的门诊、住院、大病、个人账户全拆开讲清楚,你一眼就能看出为什么优先选职工医保,先来看看深圳职工医保的报销政策吧 二档医保性价比极高,虽然缴费远低于一档,但住院报销比例与一档几乎持平,尤其在三级医院报销完全一致,重病通常在三级医院治疗,此时一档和二档的报销待遇完全相同,二档以更低成本获得了同等的大病保障一档与二档医保在门诊报销比例上完全一致,不存在待遇差异。补充说明:一档医保有个人账户,可用于支付门诊自付费用、购药等,二档医保无个人账户,仅能享受统筹报销一档医保:异地门诊可在各级医院按比例报销,待遇与市内完全一致二档医保:仅能在异地一级医院报销,二级、三级医院异地门诊无法使用从这几张表不难看出,深圳职工医保住院以及门诊报销政策偏高,尤其是市内报销无起付线、比例高,异地就医备案后一档待遇与本地一致,是全国保障力度较强的城市之一,那我们再来看看长沙的医保报销政策吧

二档医保性价比极高,虽然缴费远低于一档,但住院报销比例与一档几乎持平,尤其在三级医院报销完全一致,重病通常在三级医院治疗,此时一档和二档的报销待遇完全相同,二档以更低成本获得了同等的大病保障一档与二档医保在门诊报销比例上完全一致,不存在待遇差异。补充说明:一档医保有个人账户,可用于支付门诊自付费用、购药等,二档医保无个人账户,仅能享受统筹报销一档医保:异地门诊可在各级医院按比例报销,待遇与市内完全一致二档医保:仅能在异地一级医院报销,二级、三级医院异地门诊无法使用从这几张表不难看出,深圳职工医保住院以及门诊报销政策偏高,尤其是市内报销无起付线、比例高,异地就医备案后一档待遇与本地一致,是全国保障力度较强的城市之一,那我们再来看看长沙的医保报销政策吧 多次住院规则:同结算年度内,第二次及以上同级别住院,起付线按首次标准的 50% 计算,年度累计起付线不超过 2000 元起付线规则:一个自然年度内,门诊起付线累计不超过 300 元,个人账户可抵扣起付线费用适用范围:仅报销政策范围内门诊医疗费用,目录外自费费用不纳入;住院期间不享受门诊报销待遇湖南大病保险是2026年的新规,基本医保报销后,大病保险费用直接结算,无需个人单独申请。长沙医保不分档,无论是居民医保还是职工医保都不分档,全省统一,待遇统一从门诊报销方面看,深圳75%>长沙70%,深圳无起付线,额度极高,整体来说深圳医保门诊报销碾压长沙从住院报销方面看,深圳三级起付线600 < 长沙起付线1100,深圳要比长沙低很多,报销比例深圳三级90% > 长沙85%,深圳无封顶额度而长沙只有15万,所以长沙医保对比深圳医保来说,差距太大,深圳全方面碾压深圳职工医保核心优势就是住院门诊报销高,额度高,退休后终身免缴费,待遇终身稳定,是长期高保障的最佳选择!!!(1)有唯一合规的异地自费参保方式,人不在深圳,也可以合法缴纳深圳职工五险,而灵活就业异地参保需要深圳居住证,不在深就不合法不合规,一定会被查

多次住院规则:同结算年度内,第二次及以上同级别住院,起付线按首次标准的 50% 计算,年度累计起付线不超过 2000 元起付线规则:一个自然年度内,门诊起付线累计不超过 300 元,个人账户可抵扣起付线费用适用范围:仅报销政策范围内门诊医疗费用,目录外自费费用不纳入;住院期间不享受门诊报销待遇湖南大病保险是2026年的新规,基本医保报销后,大病保险费用直接结算,无需个人单独申请。长沙医保不分档,无论是居民医保还是职工医保都不分档,全省统一,待遇统一从门诊报销方面看,深圳75%>长沙70%,深圳无起付线,额度极高,整体来说深圳医保门诊报销碾压长沙从住院报销方面看,深圳三级起付线600 < 长沙起付线1100,深圳要比长沙低很多,报销比例深圳三级90% > 长沙85%,深圳无封顶额度而长沙只有15万,所以长沙医保对比深圳医保来说,差距太大,深圳全方面碾压深圳职工医保核心优势就是住院门诊报销高,额度高,退休后终身免缴费,待遇终身稳定,是长期高保障的最佳选择!!!(1)有唯一合规的异地自费参保方式,人不在深圳,也可以合法缴纳深圳职工五险,而灵活就业异地参保需要深圳居住证,不在深就不合法不合规,一定会被查 这些案例,都是人不在深圳,却在深圳交灵活就业,因为虚假材料、虚假地址联系不上人导致社保被停,甚至有些社保被清零了,尽管这样还是有很多人会冒着风险去交灵活就业(2)那唯一合规的异地自费交社保的方式是什么呢,就是自己办一个公司执照,相当于自己给自己交,也可以给直系亲属交相关视频如下

这些案例,都是人不在深圳,却在深圳交灵活就业,因为虚假材料、虚假地址联系不上人导致社保被停,甚至有些社保被清零了,尽管这样还是有很多人会冒着风险去交灵活就业(2)那唯一合规的异地自费交社保的方式是什么呢,就是自己办一个公司执照,相当于自己给自己交,也可以给直系亲属交相关视频如下 (3)自己办执照去交社保,千万不要挂靠,如果没有真实经营业务,千万不要给不是直系亲属的人交,不要给朋友交,不要给不认识的人交,交了就是挂靠,挂靠被查可能会导致之前交的社保全部打水漂

(3)自己办执照去交社保,千万不要挂靠,如果没有真实经营业务,千万不要给不是直系亲属的人交,不要给朋友交,不要给不认识的人交,交了就是挂靠,挂靠被查可能会导致之前交的社保全部打水漂 灵活就业交养老+医保要交1493.16元,而职工五险(二档)只要交1349.46元,保障更全面,还比灵活就业便宜143.7元长时间积累下来,不仅省了一大笔钱,还有生育和工伤这两个核心保障,性价比极高(1)享受双重福利:自有企业,作为雇主可以享受稳岗补贴以及创业带动就业补贴,还有为就业困难的大学生或者失业一年以及低保家庭,残疾人的就业困难人员补贴(2)生育津贴:产假期间领工资,最低可领2.2万左右,最高可领数万元(3)工伤报销:工作受伤医疗 100% 报销,无上限,还有伤残津贴(4)失业金:符合条件的,失业后每月领2286元/月,国家代缴一档医保896元/月,灵活就业无此福利(5)医保档位灵活切换:一档 / 二档按需选,二档性价比最高深圳职工五险,用最低的个人缴费,换最高的医疗保障以及最全的五险福利,是抵御疾病风险、守护家庭财富的必选安全网

灵活就业交养老+医保要交1493.16元,而职工五险(二档)只要交1349.46元,保障更全面,还比灵活就业便宜143.7元长时间积累下来,不仅省了一大笔钱,还有生育和工伤这两个核心保障,性价比极高(1)享受双重福利:自有企业,作为雇主可以享受稳岗补贴以及创业带动就业补贴,还有为就业困难的大学生或者失业一年以及低保家庭,残疾人的就业困难人员补贴(2)生育津贴:产假期间领工资,最低可领2.2万左右,最高可领数万元(3)工伤报销:工作受伤医疗 100% 报销,无上限,还有伤残津贴(4)失业金:符合条件的,失业后每月领2286元/月,国家代缴一档医保896元/月,灵活就业无此福利(5)医保档位灵活切换:一档 / 二档按需选,二档性价比最高深圳职工五险,用最低的个人缴费,换最高的医疗保障以及最全的五险福利,是抵御疾病风险、守护家庭财富的必选安全网(一)千万不要挂靠

抵制社保挂靠,挂靠社保是指无真实劳动关系,找其他单位代缴社保,这种方式交社保属于诈骗社保基金的违法行为,挂靠的几个风险:

1. 需支付高额服务费

2. 生育津贴和失业金都不能领,领了就是犯罪,一经查出,社保缴费记录全部清零以及可能面临刑事责任

3. 不能报工伤,报工伤也会被查

(二)合规自费参保核心三要素

1. 真实经营地址:注册执照需提供真实的地址,虚假地址会影响社保正常参保

2. 完整财税服务:执照需按时记账,年审、税务年报、季报,以职工名义需每个月申报个人所得税

3. 系统社保规划:根据自身情况规划养老/医保缴费期,以及社保基数,是否能领生育津贴,报工伤等注意事项

总结:

深圳作为全国社保性价比顶尖的城市,很多自费参保者陷入“灵活就业更省钱”“只重养老轻医保”“老家居民医保更划算”的误区,反而错失了深圳社保的核心福利,甚至面临违规参保的风险

自费交社保的核心关键的是:选职工五险,优先保医保,拒绝误区,坚守合规

专属咨询微信:可咨询社保规划阿茶(长按二维码即可添加)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?