3月小阳春数据刚刚出炉,深圳楼市的真实成色浮出水面。

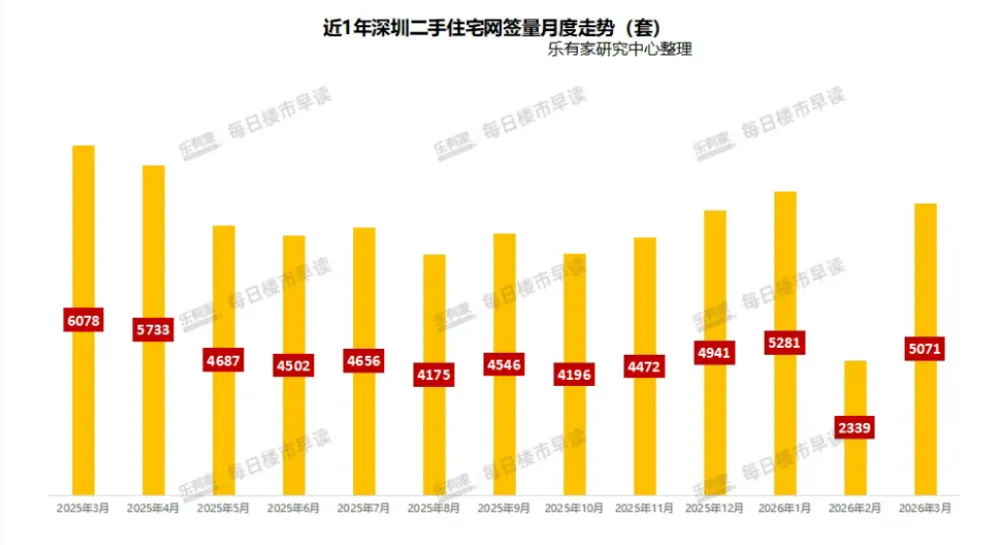

先看整体盘面。据乐有家研究中心数据,2026年3月深圳一二手住宅总网签量7898套,环比大涨117%,创下近11个月最高值。其中一手住宅网签2827套,环比上涨118%;二手住宅网签5071套,环比上涨117%,持续稳定在深圳楼市5000套“荣枯线”水平。

把一手和二手合在一起看,据深圳中原研究中心统计,3月全市一二手商品房合计成交11851套,环比上升117.1%,为近一年次新高。

成交量全线回暖,但同比仍有一定降幅——一手住宅成交同比下跌32.1%,二手住宅录得7225套同比下跌6.2%。这说明市场目前处于“弱复苏”阶段,反弹的底色还在,但力度偏温和。

更值得关注的是成交结构的变化。3月二手房成交占比约64%,延续了去年以来的趋势——二手房已成为深圳楼市回暖的核心引擎。

从具体板块看,龙岗中心城以3.9%的份额稳居全市成交第一,布吉中心、蛇口等片区紧随其后,高性价比、配套完善的刚需片区领跑市场。

而深圳湾这类高单价、低流通的顶端资产,和龙岗中心城这类高流通、中低单价的刚需基本盘之间,呈现出明显的结构化分化。中间层级的片区表现相对平淡。当前购房者的决策逻辑已全面转向安全性与流动性,增长预期不再是首要考量因素。

量在价先。成交放量之后,价格端的反应值得深挖。

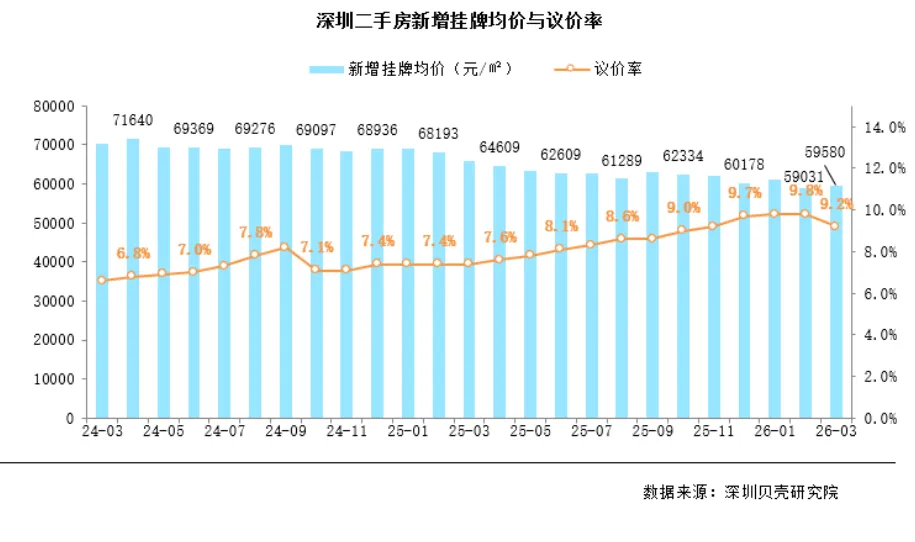

据深圳贝壳研究院监测,3月深圳二手房新增挂牌均价59580元/平方米,环比上涨0.9%。议价空间方面,3月议价率为9.2%,环比缩小0.6个百分点。据乐有家研究中心监测,深圳二手房平均议价空间已连续3个月收窄。

这个变化背后反映的是买卖双方心态的微妙转变。之前深圳二手房市场是典型的买方市场,买家砍价空间大。现在部分核心区域出现业主“反价”现象,议价率持续收窄,说明卖家的价格预期正在修复。

新房价格方面,据中指研究院数据,2026年3月深圳新建住宅均价52993元/㎡,同比上涨0.55%。从微观层面看,3月最后一周(3月30日-4月5日),深圳市商品住宅成交均价达到62885元/㎡,较前一周有明显抬升。但区域分化非常剧烈——南山区以132592元/㎡领跑,而大鹏新区等区域价格同比下跌超20%。

量在温和恢复,价在分化和企稳之间拉锯,这是2026年深圳楼市开年的真实图景。

3月份深圳在政策端有两项重要动作,值得重点关注。

一是城市更新政策的优化调整。自2026年3月16日起,深圳新启动的城市更新项目不再强制配建保障性住房,原则上可不配建保障房。这一政策的意义在于,一方面减轻了开发主体的配建成本,提升商品住宅产品的竞争力和项目可行性;

另一方面避免了局部区域保障房供给过量,让商品住房与保障房实现按需均衡配置。对于开发商的推盘积极性,这是一个明确的利好信号。

二是公积金政策的优化。深圳推出新规,职工可自愿申请提高个人公积金缴存比例,增强自身住房消费能力。这一措施既通过差异化缴存满足职工提升住房消费能力的实际需求,又拓宽缴存覆盖范围,适配深圳多元就业结构。

从全国层面看,稳地产已被正式列入“十五五”规划纲要,中央层面的政策定调已经明确。深圳作为一线城市的政策风向标,后续在信贷、限购等方面仍有政策工具箱可用。

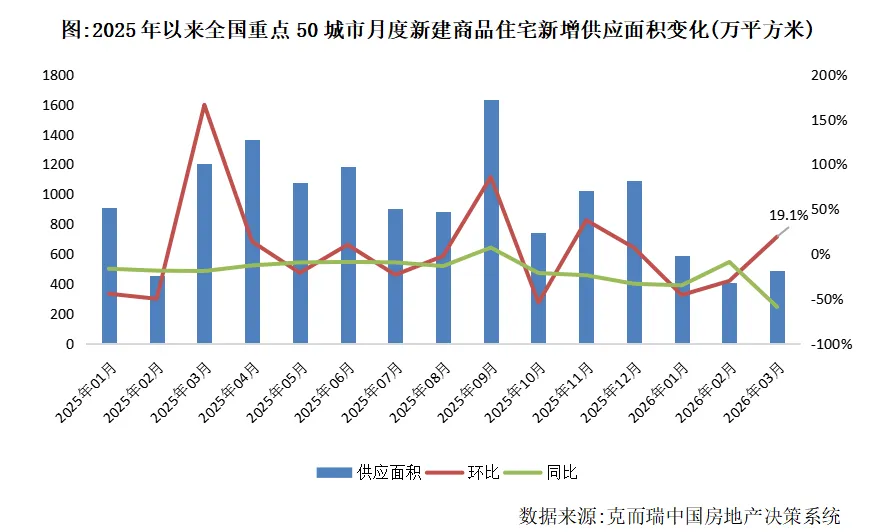

值得注意的是,3月深圳新房供应处于历史低位。据克而瑞数据,全国重点50城一季度累计供应面积同比减少42%。深圳的情况同样如此——新房市场面临的是供需双弱的结构性特征,供应不足在一定程度上压制了成交量的进一步释放。

楼市的底部支撑,最终还是要看经济基本面和人口。

深圳的经济基本盘足够扎实。据深圳市统计局数据,2025年深圳GDP达38731.80亿元,同比增长5.5%,高于全国0.5个百分点,增速居国内一线城市首位。规上工业增加值增长5.4%,规上工业总产值、工业增加值连续四年保持全国城市“双第一”。社会消费品零售总额10259.93亿元,连续两年规模破万亿,进出口总额4.55万亿元,规模连续两年居全国城市首位。

更重要的是,深圳的经济结构正在优化。先进制造业和高技术制造业增加值占规上工业比重分别达68.4%、59.9%;战略性新兴产业增加值达1.67万亿元、增长7.2%,占GDP比重43.0%。全社会研发投入达2453.1亿元,研发投入强度6.67%,跃居全国城市第一。

人口方面,深圳经营主体总量突破465万户,创业密度全国第一。就业人口持续净流入,为住房需求提供了坚实支撑。这些基本面数据表明,深圳楼市的下行空间是有限的,经济活力和人口吸引力足以托底市场。

把视线扩大到全国,3月“小阳春”行情并非深圳独有。

据中指研究院监测,3月北京二手住宅网签19886套,创15个月来最高值;上海二手商品房成交31215套,创近5年新高;广州二手住宅网签10785套,正式突破万套关口。一线城市二手房成交环比全面翻倍,市场整体呈现出“二手房强于新房、一线领跑”的格局。

从价格端看,百城二手住宅均价环比下跌0.34%,跌幅较上月收窄0.2个百分点,已连续第3个月收窄。核心城市中,上海二手住宅挂牌均价环比上涨,结束了此前连续33个月的下跌态势。

但与一线城市形成对比的是,三四线城市仍处于调整期。全国市场的分化特征十分明显——一线城市二手房率先止跌企稳,业主报价趋于坚挺,议价空间明显收窄;二线城市二手房跌幅收窄,局部板块回暖;三四线城市仍以价换量。

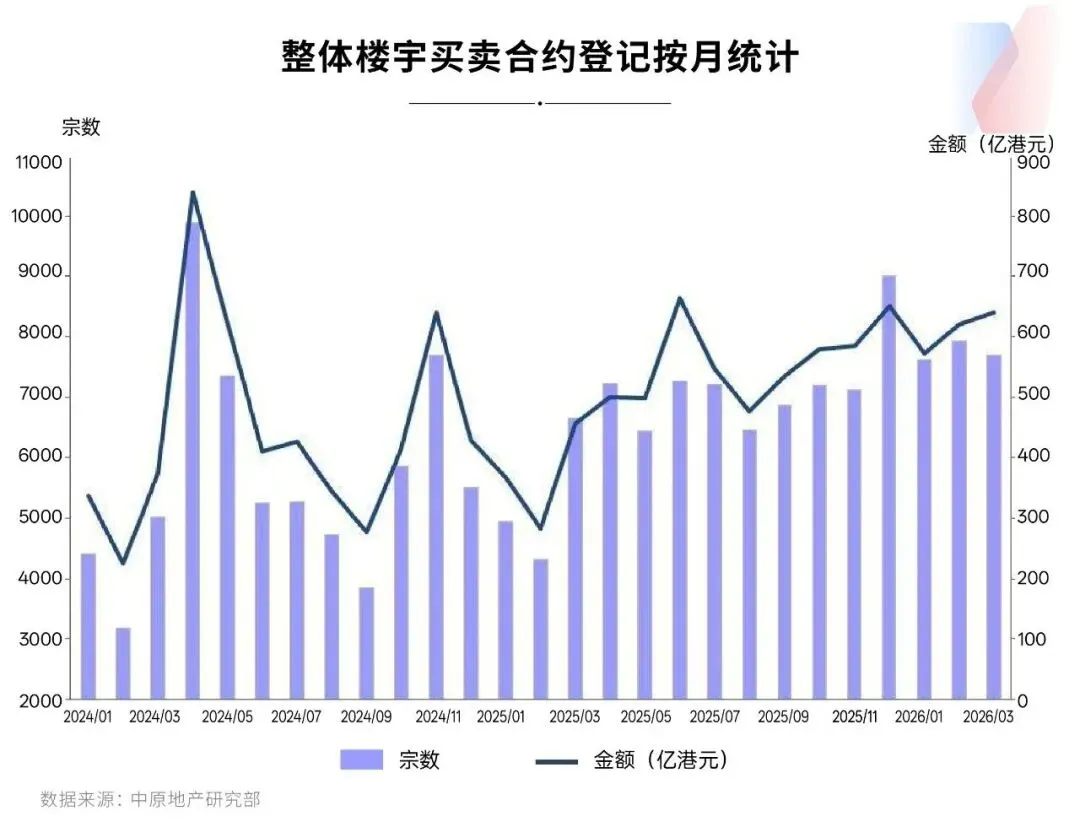

深港双城联动,香港楼市的异动同样值得深圳购房者关注。

2026年一季度,香港一手新房成交量达6300宗,创下2013年以来同期最高纪录,成交金额达628亿港元,同比几乎翻倍。内地买家成为这一轮行情的重要推手——2026年前两个月,内地买家一手“大手客”(一次性购买多套房源的买家)共录72宗,涉及198个单位及约17.6亿港元,宗数按年大升约3.8倍,伙数升约4.8倍,金额升达3.2倍。2025年全年,总价1000万港元以上香港房产中,内地买家占比超50%;5000万港元以上,内地买家占比高达70%。

香港楼市的升温有多个因素叠加:2024年全面“撤辣”后内地买家印花税大幅降低;租金持续攀升,以租养贷的正向现金流形成套利空间;“高才通”等人才计划已吸引约26万人抵港,带来真实居住需求。这些因素共同构成了深圳购房者审视自身市场的参照系。

对深圳而言,香港市场的资金虹吸效应客观上分流了部分高净值购买力,但也从侧面印证了一件事——在粤港澳大湾区一体化背景下,核心城市的资产价值正在被重新定价。

基于以上分析,有几点判断供参考。

第一,当前是深圳楼市的价格观察期,不是恐慌期。 量在温和恢复,价在企稳但尚未普涨。议价空间连续3个月收窄说明价格底部正在夯实,但全国房价环比上涨的城市数量仍不多,整体仍处于筑底阶段。对于有真实购房需求的买家来说,现在是一个可以慢慢挑、仔细看的窗口期,不必急于追涨,但也不必继续观望等待更低点。

第二,刚需购房者可以重点关注二手房市场。 二手房成交量占比已超六成,市场流动性强,议价空间虽有收窄但仍处于9%左右的历史相对高位。对于首次置业、预算有限的购房者,二手房“以价换量”的窗口期仍在,尤其是龙岗中心城、布吉等刚需集中板块,高性价比房源充裕,不必过于担心买在高位。

第三,改善型购房者可以关注新房市场的供应节奏。 深圳新房供应处于历史低位,3月最后一周全市商品住宅无新批上市。一旦推盘节奏恢复,核心区域的新房项目具备较强的价格韧性。城市更新政策优化后,开发商推盘积极性有望提升,后续新房供应可能会逐步放量,改善型购房者可密切留意优质地段新盘的开盘节奏。

第四,无论买新房还是二手房,安全性和流动性应该放在首位。 当前深圳楼市是一个由理性自住需求主导、高度分化的市场。决定房产价值的,不再是增长预期,而是资产的安全性和变现能力。选盘时,应优先选择配套成熟、流通性强的片区,而非盲目追逐概念板块或远郊低价盘。

2026年的深圳楼市,不会有暴涨,但也不会有暴跌。最可能的方向是在“量涨价稳”的轨道上温和修复,在分化中逐步走向新的平衡。对于购房者来说,读懂这种结构性变化,比预测一个具体的涨跌时点,要重要得多。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?