尹阔很清楚,爆品未必能沉淀为品牌。他曾说,“如果我的产品只能活在短视频或直播间里,不能让你在逛便利店时随手带一支,那我就没有真正进入你的生活。”

参半的招股书所呈现的,是一家新消费品牌从流量玩家向全渠道品牌转型的典型轨迹。

它的品类拓展逻辑,可用一句话概括:以漱口水撬开市场,以牙膏夯实基本盘。

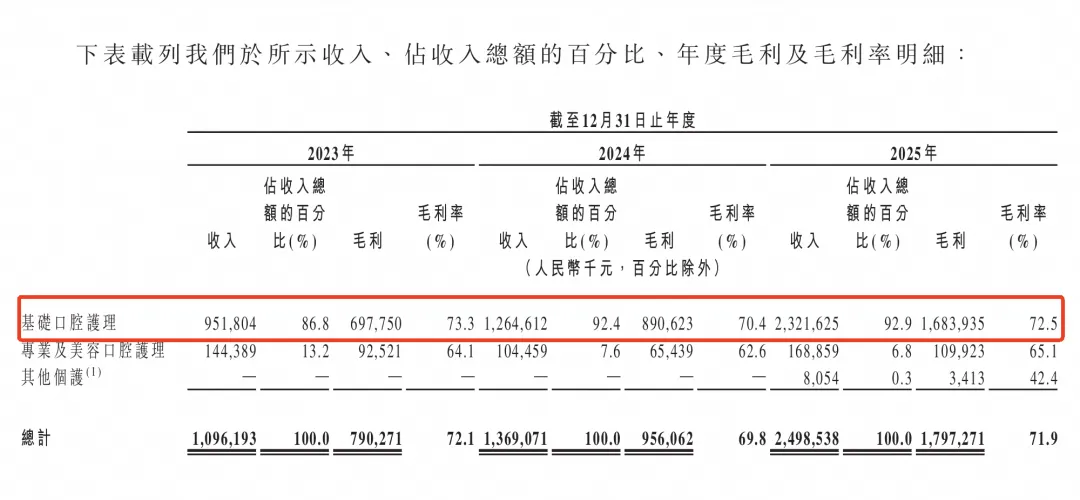

根据招股书数据显示,这一战略转型已见成效:2023年至2025年,以牙膏、牙刷为主的基础口腔护理业务营收从9.5亿元飙升至23.2亿元,占总营收比例从86.8%升至92.9%。漱口水所在的专业及美容口腔护理业务占比则从13.2%降至6.8%。这意味着,参半已从最初靠漱口水出圈的细分品类冠军,蜕变为以牙膏牙刷这类刚需为核心品类的新锐品牌。

主打“品质牙膏”定位的参半,产品零售价在9.9元至49.9元之间,一方面保持价格亲和力渗透大众市场,另一方面服务于追求更高品质的消费者。在供应链端,参半选择与外部合作,采用OEM代工模式,将生产环节交给供应商。这种轻资产模式支撑起了较高的毛利率水平——2023年至2025年,公司毛利率分别为72.1%、69.8%和71.9%。

在一个供给充沛的市场上,新品牌想要获取注意力,需要投入大量成本用于“露脸”。2025年,公司经调整净利润率为6.2%,核心原因在于大量的营销投入挤占了利润空间,过去三年,销售及分销开支累计超30亿元,占营收比例持续超过60%。

可以说,参半的发迹建立在电商与内容渠道的红利之上,但尹阔并不满足于参半只做“网红”,它在天猫平台的成长轨迹,更能说明其向品牌身份进阶的野心。

近年来,参半在天猫的声量和销量与日俱增,到2025年成果显著,品牌在去年第三季度冲上中国线上消费品牌指数(CBI)个护新锐品牌10强榜单TOP3,并拿下天猫宝藏新品牌独角兽品牌,在全网牙膏市占率上位居第一。

成为线上冠军并不意味着战役结束,尼尔森数据显示,线下渠道仍占据牙膏市场超过60%的份额。

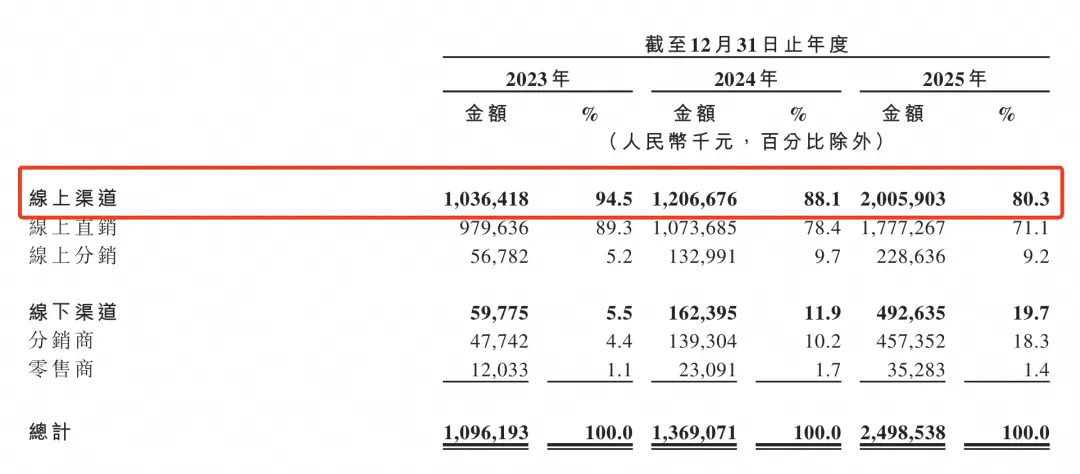

自2023年起,参半加速线下布局,截至2026年3月,公司线下零售网络已覆盖中国内地所有地级市,产品进驻超11万个零售网点,涵盖传统商超、便利店、美妆集合店以及零食集合店等多种业态。从营收数据看,线下收入占比已从2023年的5.5%提升至2025年的19.7%,收入规模从5977.5万元增至4.93亿元。

如果复盘参半的成长路径,有三个关键策略值得关注:

第一,选准小切口破局。在巨头林立的口腔护理市场,参半没有直接“硬刚”牙膏红海,而是先以漱口水垂直品类切入,成功避开与传统品牌的正面竞争;

第二,产品定位差异化。漱口水、牙膏本是功效主导的品类,用于美白、抗敏、清新口气等,而参半将它们从“功能性日用品”重新定义为“情绪性体验品”,从漱口水的果味、益生菌成分和便携式包装,再到牙膏的复合香型和温热触感,挖掘到那些未被满足的体验型需求,在刷感、清洁力和留香等角度打造记忆点,试图在相同价格带内做到“产品升级”。

第三,踏准转型节拍。凭借漱口水在内容平台打响名气后,参半迅速将重心转向牙膏主战场,完成从细分爆款到刚需品类的战略切换,同时积极布局天猫平台、补足线下渠道的短板,从流量选手向长期品牌进阶。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?