【宜税合信税务师事务所】专注于股权架构、投资尽调、并购重组、审计评估、财税风险测评,涉税争议解决以及企业管理服务等领域的专业服务

近期,国家税务总局深圳市税务局第四稽查局依法查处了一起通过账外经营隐匿收入、逃避缴纳税款的案件。

深圳一家经营数十年的老牌3C产品生产销售企业,在2020—2022年三年间累计销售收入1.2亿元,却通过个人账户收款、账外经营,将营收几乎全部隐匿,其中2021年公开申报收入仅17万元,与真实营收相差700余倍。

深圳市税务局第四稽查局公布查处结果:依法追缴税款、附加税费及罚款合计2818.56万元,并因涉嫌刑事犯罪,将案件移送公安机关追究刑事责任 。

企业背景:深圳老牌3C厂商,曾有偷税“前科”

涉案企业为深圳市森松尼电子科技有限公司,一家成立于2003年、主营键盘、鼠标等3C产品生产销售的老牌企业。

稽查部门披露,该公司并非初犯:2017、2018年曾因虚开发票、违法抵扣被税务稽查,并已补缴税款及滞纳金 。但企业并未“回头”,反而在2020年后变本加厉,采用看似隐蔽的账外循环方式大规模逃税。

收入断崖式下降:1.2亿收入全隐匿,单年申报仅17万

经税务稽查核实:

1. 时间:2020年—2022年

2. 真实销售收入:1.2亿元

3. 申报纳税情况:

(1)2020年申报约2000万元,已明显偏低

(2)2021年申报收入仅17万元,与真实收入差距700倍以上

三年累计未开票、未入账、未申报,全部通过私人银行卡、个人账户收款

稽查突破口:一份《收款信息申明》暴露私户链条

案件关键突破口,是企业内部一份2019年12月的《收款信息申明》 :

文件明确要求客户将货款转入多个指定私人银行账户,并称“所有收款账户已更新” 。稽查人员以此为线索,全面核查资金流水、货物往来、进销存数据,最终锁定:

三年通过私人账户回款合计1.37亿元 ,剔除往来款后,认定隐匿应税销售收入1.2亿元 。

2025年7月,深圳市税务局第四稽查局作出正式处理处罚决定 :

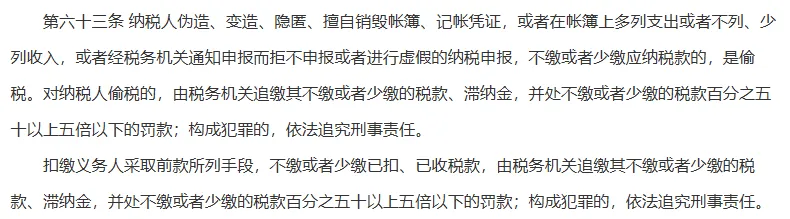

1. 定性:在账簿上不列、少列收入,定性为偷税 。

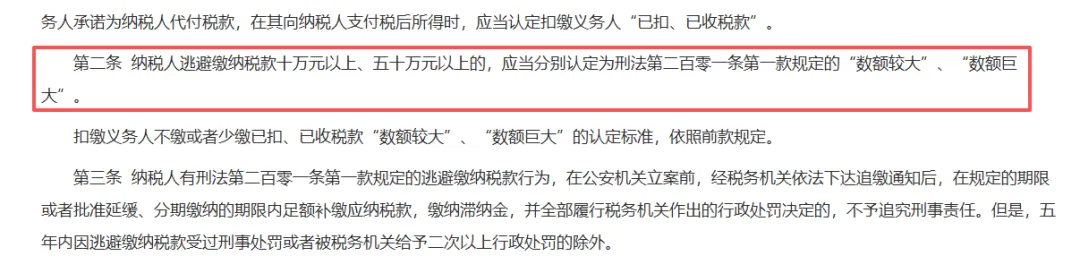

2. 追缴税款:少缴的增值税以及附征的城市维护建设税、教育费附加、地方教育附加、企业所得税和印花税合计1905.14万元。

3. 罚款:913.42万元,对少缴税款处50%罚款(依法可处50%—5倍)。

4. 滞纳金:依法加收滞纳金,按日加收万分之五 。

5. 合计追缴罚没:2818.56万元 。

6. 刑事移送:因偷税数额巨大、占比极高,涉嫌构成逃税罪,已依法移送公安机关 。

企业必知:未来监管与自救策略

1. 监管预警:有税务前科企业将被常态化“回头查”,申报收入与经营规模(水电、员工、场地)严重不符,系统可能直接预警。

2. 稽查新方向:资金穿透核查升级,实际控制人及亲属私户、微信支付宝全纳入监管,私户收款无隐蔽空间。

3. 易踩盲区:无票收入进行零申报=偷税,非漏报;家族企业公私账户混用,责任人需连带担责,甚至承担刑事责任。

4. 自救动作:自查补报隐匿收入,仅缴税款+滞纳金,不定性偷税、处以罚款;公私账户彻底分离,合法享受企业税收优惠降税负。

5. 稽查应对:遇核查切勿盲目销毁账目、转移资金,主动配合补缴可争取从轻处罚,避免刑责;企业或可委托具备税务稽查应对资质的专业机构,梳理营收数据、制定整改方案,避免因财务人员不专业,导致违规定性加重、损失扩大。

政策法规直通

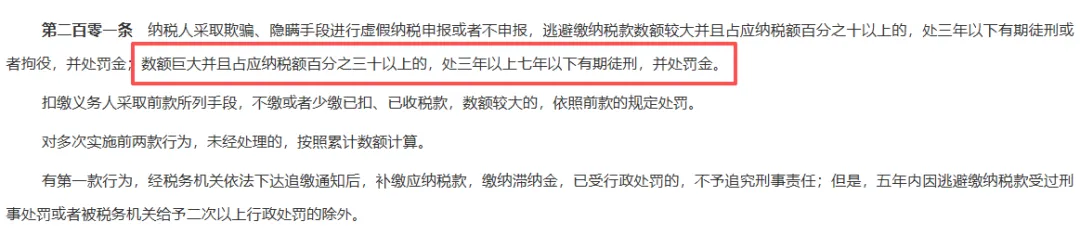

前景回顾:该案偷税数额巨大、占比高,已涉嫌构成逃避缴纳税款罪,税务机关已依法将该案移送公安机关追究刑事责任。

最高人民法院 最高人民检察院

关于办理危害税收征管刑事案件适用法律若干问题的解释

案例警示:深圳作为经济特区,税收征管体系日趋完善,大数据、跨部门数据共享让偷税行为无处遁形,尤其是数十年老牌企业,更应坚守合规底线,切勿因一时利益触碰法律红线。偷税带来的不仅是巨额罚款,更是企业品牌崩塌、个人承担刑责的严重性后果。合规经营、依法纳税,才是企业长期发展的核心保障。

●2025年度综合所得个税汇算,手机APP操作指南

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?