2026年3月30日,中微半导体(深圳)股份有限公司(以下简称"中微半导",688380.SH)向港交所递交主板上市申请,独家保荐人为中信建投国际。

这是继2025年9月23日首次递表失效后,这家国产MCU龙头再次冲击港股市场。若成功上市,深圳有望新增一家A+H双平台上市的半导体企业。

(图片来源:网络整理)

招股书显示,中微半导是中国领先的智能控制解决方案提供商,专注于集成电路芯片的设计和交付,核心产品为微控制器(MCU)。根据弗若斯特沙利文研究资料,以2024年出货量计,中微半导为中国排名第一的MCU企业,按收入计则排名第三。

财务数据方面,公司近三年呈现强劲增长态势。2023年至2025年,营业收入分别为人民币7.14亿元、9.12亿元和11.22亿元,年复合增长率达25.4%;净利润更是实现从亏损到盈利的跨越,分别为-0.22亿元、1.37亿元和2.84亿元。

值得注意的是,2025年公司毛利率提升至34.28%,净利率达25.32%,盈利能力显著改善。公司表示,这主要得益于产品结构优化、高端应用领域突破及有效的成本控制措施。

但盈利质量需客观看待:2025年扣非净利润为1.69亿元,同比增长85.43%,占净利润比重约59.5%;剩余约40%净利润来自非经常性损益,主要为电科芯片(600877)股票公允价值变动收益9228.46万元,可持续性存疑。

2025年,中微半导MCU出货量超36亿颗,同比增长超50%,其中8位机超33亿颗,32位机约3亿颗。全年芯片出货量近40亿颗(含ASIC、SoC等其他芯片),相当于每秒出货约126颗。

这一规模效应的背后,是公司在2026年1月宣布的产品涨价——全系列产品涨价15%-50%,下游客户总体接受。这标志着中微半导从"价格接受者"向"价格制定者"的转变,也反映出其在家电MCU领域的强话语权。

中微半导成立于2001年,是国内最早自主研发设计MCU的企业之一。公司早期产品主要集中在家电控制和消费电子领域,但近年来已成功突破MCU芯片高端化应用壁垒。

2025年,公司顺利切入工业控制与汽车电子两大高增长赛道。工控产品收入同比增长34.76%,汽车电子领域产品收入同比大增112.85%(车规级MCU出货量同比增长超100%),均远超同期整体收入增幅23.09%。

在泛消费领域,中微半导的市场地位稳固。根据弗若斯特沙利文数据,以2024年收入计,公司在中国智能家电领域MCU芯片市场排名第一,在消费电子领域MCU芯片市场排名第二。

截至2025年底,公司服务客户超过1000家,包括业界领先企业、知名消费品牌及著名汽车制造商,客户留存率从2023年的63.5%提升至2025年的82.8%。

其中,智能家电领域覆盖海尔、美的、格力、小米、九阳、苏泊尔等头部品牌;消费电子领域进入OPPO、VIVO、一加、TP-LINK、影石Insta360等供应链;工业控制领域服务尼得科、TTi、百得、大疆等全球龙头;汽车电子领域已导入赛力斯、吉利、长安、一汽红旗等主流车企及大明电子、四方光电、天有为等Tier1供应商。

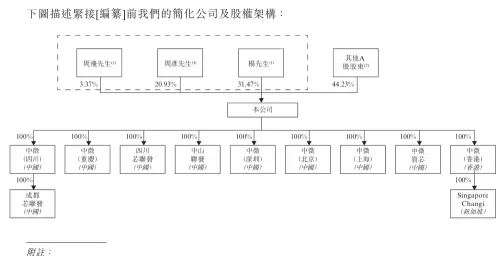

股权结构方面,中微半导呈现典型的创始人团队控股特征。中微半导体的创办人、执行董事、董事会主席、首席执行官兼总工程师杨勇先生直接持股31.47%,周彦先生、周飞先生分别持股20.93%和3.37%,三人为一致行动人(非亲属关系),合计控制约55.77%的股份。

值得一提的是,杨勇是中国半导体行业"草根逆袭"的典型样本——1992年毕业于辽宁石油化工大学,早年在中国石化集团担任车间助工,1996年南下深圳创业,从事芯片应用开发。2001年,他与大学同学周彦等六人创立中微半导。从石油化工车间助工,到深圳芯片贸易商人,再到国产MCU出货量第一的上市公司掌舵人。(图片来源:网络整理)

公司于2022年8月5日登陆上交所科创板,股票代码688380。截至2026年3月31日收盘,公司A股市值约163.55亿元,市盈率(TTM)约58倍。

(图片来源:网络整理)

就在递表港交所前夕,中微半导在资本运作上动作频频。2026年3月22日,公司公告拟以1.6亿元增资珠海博雅科技有限公司,取得20%股权,加码存储芯片领域布局。珠海博雅主营NOR Flash存储芯片,此前曾冲刺IPO未果,连续三年亏损。

这一投资引发市场热议——公司刚刚实现盈利便大手笔投资亏损标的,被部分投资者质疑为"看不懂的操作"。但公司方面表示,此举旨在完善产品矩阵,构建"MCU+存储"的协同生态。

从科创板到港交所,从家电MCU到车规级芯片,中微半导的A+H双平台之路,折射出国产半导体企业在国产替代浪潮中的进阶与挑战。此次能否顺利通关港交所聆讯,荷马财经将持续关注。

特别声明:素材来源于互联网公开渠道,如有侵权请联系删除。本文内容绝不构成任何投资建议、引导或承诺,仅供行交流、研讨之用。市场有风险,投资须谨慎!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?