40岁深户,社保还差8个月满10年。北京的机会来了,去还是留?研究一番,发现真相:让我纠结半天的“执念”,换算下来,每月竟然只差13块钱……

去 年有个北京机会,没去。

当时最大的担忧,隐隐的担忧,就是将来的退休问题。毕竟,我这些年都在广东刷存在,一旦离开,社保又断掉了。

最近脑洞大开,想着,如果有什么好的机会大彩蛋降临,到底该怎样选择?

发疯研究了一下,豁然开朗!

当然是,哪里工资高,你就选哪里。

我说的这种情况,主要是适用于常年动荡、在多个城市留下痕迹的人。

退休地的判定,可以记住一个简单的公式:

户籍地> 最后一份工作参保地(是否累计社保缴满10年) > 往前找上一个参保地(是否缴费满10年) > 兜底选择:最后回到户籍地

只要最后一份工作参保达到社保缴满10年,作为非户籍所在地人员,你就可以在这个城市申请退休;如不满足,会向前倒推上一个缴费所在城市,如仍然是碎片化的几年没有达到10年标准,那么最后再次上溯,直到最后计算的逻辑为:回到你的户籍所在地。

我的情况很有意思。

我在北京有一般性社保账户,并且首次开户缴纳社保时间在40岁前。这意味着,我拿到了一张入场券——随便在北京再干几年,凑足缴纳10年期限,将来我就可以拥有在北京退休拿养老金的资格。

但是,我究竟选择在广东还是在北京退休,完全取决于到时到手钱的多少。

养老金到手金额 = 基础养老金(看城市)+ 个人账户养老金(看存了多少钱)+ 地方补贴(看户籍)

结论很直白:

一线城市(北上深)退休,比二三线城市每月多领1000-1500元。

举个具体例子,更易理解:

假如你是非深户/非京户/非沪户,女性55岁退休,缴费25年,指数1.0,个人账户15万元,那么你的个人账户每月到手的钱是——

个人账户养老金 = 150,000 ÷ 170 = 882元

它和你人在哪没关系,就是这么多。

补充一句:55岁退休,计发月数为170个月。

而基础养老金,就完全要看城市的平均工资水平。

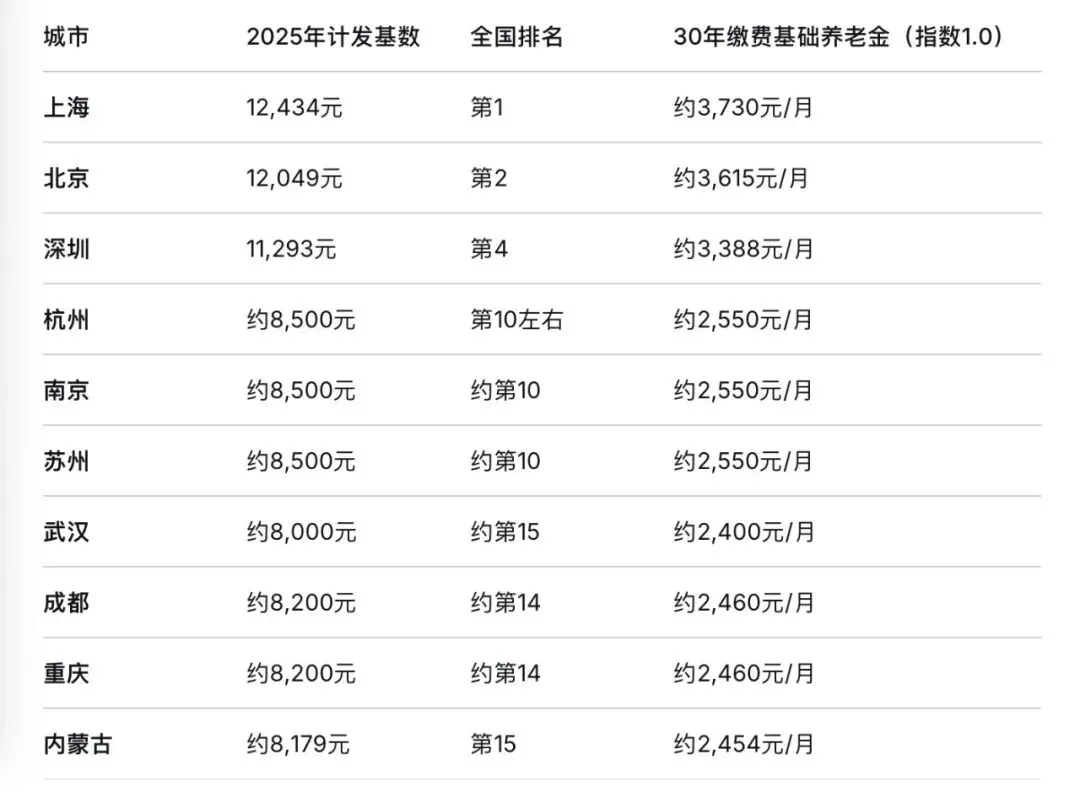

你可以看到,2025年最新的数据,上海第1,北京第2,深圳第4。

只要在北上广深打过一圈的人都会有真实的体感——广东对大多数曾经的北漂来说,不太友好,因为整体薪资福利不给力(平均薪资如此,很牛逼的人除外,别杠精)。

最后,地方性补贴就完全取决于你所在城市,或者你希望退休的城市具体什么政策。这个东西,现在北京没有,深圳有。

所以于我个人而言,最终在哪里退休完全取决于将来最后计算的那个数字是怎样的,因为个人账户养老金可能拉高,而后会抵消掉一部分基础养老金的影响,所以具体那个数值是多少,还要看最终算出来的数字。

而从职业发展角度来看,北京仍然是拔得头筹,极其值得重点考虑的对象——

因为在40岁之前拥有一般性社保账户,已经是一个非常高的门槛,如果能同时保留深圳北京两地的退休可能性,包括在职业发展上做出更加前瞻性的选择,对我个人而言,绝对是最有利的!

但我还有个隐痛:我在深圳的社保还差8个月就能缴满10年了。

假如现在天上有个彩蛋突然砸中我,那我是走还是不走呢?比如北京,比如杭州?

累计缴满10年社保才能申请在所在城市退休,对非户籍人员的影响最大,也就是说,你想在哪退休,你就必须在那里缴满这个周期。但对于户籍地居民而言,这条原则没有啥作用——

因为,户籍地就是你最后的兜底。

比如我,无论我去多少个城市工作,我在深圳缴满社保的年限是多少,只要达到国家退休标准,我可以100%选择在深圳退休。

所以即便还差8个月没有缴满,对我而言影响有限。它主要是影响地方性政策补贴,因为我没有达到10年,将来会每个月差出了13块钱:

深圳地方补助的计算公式是:

地方补助 = 地方补充养老保险缴费年限 × 月平均缴费指数 × 18.5 + 20

缴费指数按1.0估算:

满10年(120个月)→ 地方补助 = 10年 × 1.0 × 18.5 + 20 =205元/月

不满10年(112个月)→ 地方补助 = 9.33年 × 1.0 × 18.5 + 20 =192元/月

18.5是固定的,满10年和差8个月,每月只差13块钱。

所以,这个清晰的结论几乎是赦免了我所有的焦虑和担忧——

从职业和工作城市的选择上来讲,我可以完全甩开这8个月的影响(将来退休前也可以一次性全部补缴),大胆去争取更好的机会。而且,我应该将北京的机会排在最高优先级!

还有一个关键知识点,我也是第一次知道:

由于养老+ 医疗是两个体系,你的养老金和最终享受医保退休的地点可以不同,这是国家已有成熟机制的操作。

也就是说,未来我可以:

申请北京退休拿养老金,钱每月发到社保卡,每年在深圳手机刷脸认证就行;

在深圳申请医保退休,深圳看病直接刷卡报销95%,偶尔去北京看病也能直接结算,两头都不耽误,很省心。

再说说医保退休的门槛:累计缴满25年,散落在多地的医保可以合并计算年限。

不过北京有更严格的实际缴费门槛,而深圳一档医保的待遇,目前比北京更优:住院报销比例95%,门诊待遇最高80%。

先给大家一个核心规律:

如果你从二三线进一线城市进行横穿,退休金基本会提升;从一线回流二三线,大概率会下降。

女性40岁、男性50岁后,在非户籍地首次参保,只能建临时账户。临时账户本身不降低退休金,但会剥夺高社平工资地区退休的资格。

流动就业者大概有4种人生路径,大家可以对号入座——

路径:

18线小城工作几年 → 转入一线城市工作 → 一线城市缴满10年 → 一线城市退休

关键条件:

1. 最后参保地在一线城市

2. 该城市缴费满10年

3. 女性注意:40岁前首次在该城市参保(否则会建临时账户)

养老金水平:⭐⭐⭐⭐⭐(最高)

适合人群:30-40岁之间进入一线城市,能稳定工作10年以上的人

路径:

在多个一二线城市工作(每地均不满10年)→ 最后回老家工作 → 老家退休

关键条件:

1. 各地缴费均不满10年

2. 最后参保地在老家(户籍地)

3. 养老金水平:⭐⭐(较低,按老家标准)

适合人群:在多个城市短期工作,最后选择叶落归根的人。

注意:这种情况是“兜底”规则自动适用,不是你主动选择的。

3

小城出生 → 40岁前拿下一线“入场券” → 40岁后逆袭一线 → 一线城市退休

路径:

40岁前在一线城市建立一般账户(哪怕只缴了1个月)→ 离开 → 40岁后重返该城市工作 → 缴费满10年 → 在该城市退休关键条件:

1. 不是“40岁后进入”,而是“40岁前曾经进入”,那张“入场券”(一般账户),必须在40岁前拿到。

2. 养老金水平 :⭐⭐⭐⭐(仍可享受一线标准)

4

小城出生 → 到处漂泊 → 最后在某个二线城市扎根

路径:

在多个城市工作 → 最后一个城市缴满10年 → 在该城市退休

关键条件:

最后一个参保地缴费满10年

且不是临时账户(40岁前参保或户籍地)

养老金水平:⭐⭐⭐(取决于最后那个城市的基数)

适合人群:职业生涯末期在某地稳定下来的人

这里要重点说下女性的40岁分水岭,和退休年龄有关。

有人说这不公平,但规则就是如此:

“如果你在退休前10年内才到某个城市参保,说明你不是长期在该城市工作,而是‘突击参保’想蹭大城市养老金。所以给你建临时账户,只能归集到原参保地或户籍地。”

女性退休早,所以职业流动窗口被压缩了10年。

相反,男性的门槛是50岁——只有超过这个年龄,在非户籍地首次参保,才会建立临时账户。

所以我们女生,要从35岁开始,认真想清楚将来的退休地。

如果希望换城市,一定要尽早进行布局。

像我们这种号称走遍全球去哪都无所谓的人,退休往往遇到麻烦。

碎片化的职业经历、动荡的城市迁徙,虽然不影响退休金,但缴费基数和连续性这些细节很容易被忽略。

先说个好消息:

跨地区流动就业时,各地的参保缴费年限合并计算,个人账户储存额累计计算。不会因为换城市,之前缴的社保就“清零”。

但坏消息也有,而且很关键:

1. 缴费基数低会拉低退休金

同样工作年限,按最低基数缴费和按实际工资缴费,退休金差距可能达到2-3倍。

2. 频繁跳槽可能导致断缴

虽然可以补缴,但断缴期间的缴费年限不计入,个人账户积累也会减少。

3. 2030年起,最低缴费年限将提高到20年

从2030年1月1日起,按月领取养老金的最低缴费年限由15年逐步提高至20年,每年提高6个月。

这意味着,碎片化工作的人,更要确保总缴费年限达标。

我们再拆解一下多城市工作者的退休金:

退休金 = 基础养老金 + 个人账户养老金

基础养老金= 退休地社平工资 × (1 + 平均缴费指数)÷ 2 × 缴费年限 × 1%

个人账户养老金= 个人账户储存额 ÷ 计发月数

针对碎片化经历重点说明几点:

缴费年限:各地累加,不损失

个人账户:各地累加,不损失

社平工资:取决于退休地,受影响最大

缴费指数:各地缴费基数相对于当地社平工资的比例,加权平均计算

最后,给自由职业者、数字游民,分享一个社保与养老的最佳方案:

以职工身份参加养老保险:缴费比例20%(单位部分+个人部分全部由个人承担)。

选择按10000元基数缴纳:每月缴2000元

其中8%(800元)进入个人账户,12%(1200元)进入统筹账户

还有一个核心建议:

总有一天,你要叶落归根,无论去哪里,你总要有个去处。

所以,提前选择一个社保政策友好的城市作为“基地”,在40岁前在该城市建立一般账户。无论将来去哪工作,都按灵活就业身份,在这个“基地”城市持续缴纳社保。

大龄职场人,职业选择的优先级是什么?

我的答案是:机会质量 > 养老金 > 城市魅力

职业选择收益 =

当下现金收入 + 社保隐性收益 + 退休预期收益 + 发展空间溢价 - 生活成本差异

就像去年,我已经首先将异地工作排除在外。

孩子需要陪伴,督促管理孩子的学习生活,当然是我的天职。

但职业女性永远要面对那个永远无法解开的难题—— 家庭和事业,就哪个?

我甚至把社保养老真的当成了一个“紧箍咒”:我要死死守在这里,不能动。

但客观而言,人在40岁之后遇到好的机遇非常难。但如果遇到了,理应紧紧握牢,因为它可能是你最后一次重要的职业跃迁机会!

退休时每月多几百块养老金,和未来几年在一个真正高速发展、拥有产业和政策红利的城市可能获得的收入增长、能力提升、人脉积累相比,真的只能算作是一个“零头”。

但我们也不能忽视一点:

能够以较高基数缴纳社保的企业,会为你带来很多隐藏的利好,而这些,都是晚年更好退休生活的直接保障。

所以,当你做出一个职业决策时,千万不要忘记在这些基础福利上进行谈判——

越高的缴纳基数,将直接影响你最终退休时到手的“钱”。

同样,人在中年,在职业发展与城市选择上,如果一杆子打死,认定外地我绝对不接受,也有些狭隘。只要家庭生活、后院问题能协调好、处理好,好的机会还是非常值得奋力一搏。

这不仅仅是从职场中后期的经济积累来考虑,同样,也是为了在最后几公里,为自己再多做一些储备。

个人情感上,我更希望多去一些新城市、新行业探索——

比如杭州,正在全力打造“全国人工智能第一城”,具身智能、机器人、视觉智能等等前沿科技企业扎堆,能够在这个契机下选择这样的前沿行业绝对是职业加分项!

但当同时有多个机会时,你得认真审视:杭州目前的养老金计发基数约8500元/月,比北京低约3500元(约30%),所以同等相似条件下,北京的优势更加突出。

这里,我也想扭转一个大家常见的偏见:

职业选择最常见的误区,是把高工资等同于高退休金。

早年我在北京的创业公司,那时工资并不高,但缴费基数很高。公司给我交了最高比例的公积金,而且是按照工资全额交的。

回头看,我非常感谢曾经没太在意的时间段,它们都将为我最终的退休工资提升,做出实实在在的贡献。

所以未来在进行offer谈判时,我也会将社保缴费基数,放在更高的优先级,给予充分重视。

最后,说说一定要避开的陷阱——

不要为了“高薪”接受低基数缴纳社保,每月多拿2000元,退休后每年少拿3-5万,这是非常失算的;也尽量不要频繁跳槽,影响社保断档,推迟退休时间。

再给大伙算一笔“隐性收益”的账:

社保隐性收益 = 企业社保缴纳金额 = 缴费基数 × 缴费比例(约35%)

比如月薪2万,按实际基数缴纳:企业每月缴约7000元社保;

月薪2.5万,按最低基数缴纳:企业每月缴约2000元社保。

差距:5000元/月的隐性收益

这一点,格外值得关注。

因为企业都在尽可能的降低社保缴纳比例,很多都是采取最低缴纳标准,积少成多,最终就影响了你的退休金。

按最低基数缴纳 vs 按实际工资缴纳,退休金差距约30%-50%。

我非常建议,如果有在多地工作经历的朋友,可以动动手做一些小操作,从现在起就了解自己的社保养老情况,能做到心中有数——

立即行动:

登录“电子社保卡”小程序,查询你的养老保险缴费记录和退休地预测

2. 年内完成:

梳理过往工作经历,确认各地的缴费年限,尤其是缴费满10年的城市

3. 长期坚持:

确保社保不断缴,关注缴费基数是否合理

浙江大学管理学院邢以群教授说:“过去我们讲‘老龄经济’面向60岁以后,‘备老经济’瞄准25到45岁,让他们在收入上升期就把‘老’的坑填上。”

我深深认同!

无论你在外面漂泊多久,退休时都可以选择回户籍地领养老金。这是国家给你的“兜底”。

女性40岁、男性50岁后,在非户籍地首次参保只能建临时账户,无法在当地退休。所以,如果你想去一线城市退休,一定要在40岁前在那里参保,尽快行动寻找工作机会;

而“满10年”只影响“非户籍地想留在大城市”的人,如果你本来就是大城市户籍,满不满10年不影响你回去;如果你不是,想留在大城市退休,就必须在当地缴满10年。

最后,养老金差距的核心是“城市”,不是“年限”,选择退休地,比纠结“多缴几年”重要得多。

愿所有在异地打拼的朋友,每一个漂泊的人,都能选对城市,安享晚年!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?