因为网贷的便利,很多在优质单位上班的朋友们,名下都会有一些网贷在使用。如果名下网贷有多笔,造成的后果就是,每个月只能以贷养贷过着拮据的日子。

因为等额的还款月供金额会比较高,而你每月的工资收入又是固定的,当收入低于月还款的时候就会过得很累!

本文老潘分享这类客群,如何用最低成本,通过分步置换的方法,把网贷置换成银行低息贷款。觉得有帮助的朋友可以关注和分享~

一、国企客户网贷26万的画像二、走线下人工审核和分步置换法,拿到银行低息贷款三、工薪族网贷多+负债偏高,可以考虑负债重组1️⃣客户画像:

刘总在国企单位上班,本单位入职快4年了,公积金基数3.6万,年薪45万,全日制本科学历,已婚,没有房产。

2️⃣征信情况:

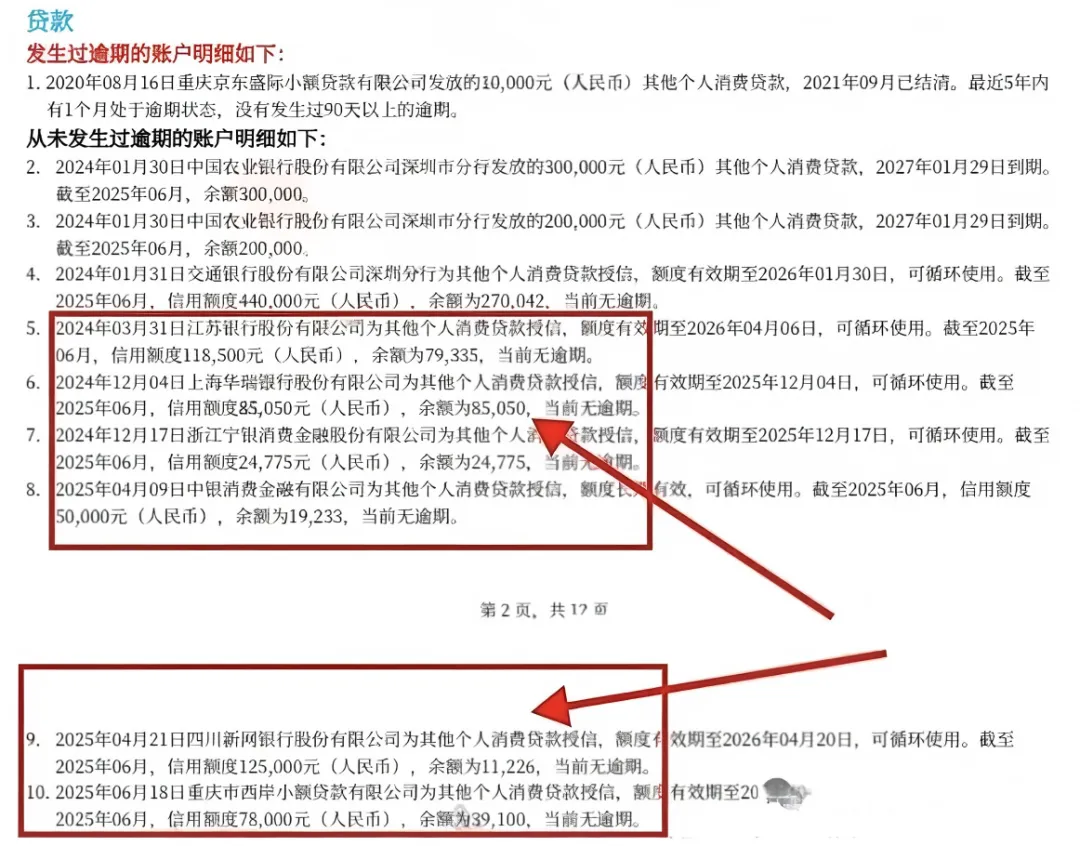

网贷负债26万,银行负债77万,总的负债有103万。每个月还款月供要5万多,收入远远低于贷款月还款。近3个月贷款查询次数有8次,都被拒绝了。信用卡5万都刷爆了。

5和6显示银行贷款,只是资金方属于银行而已,客户通过小额网贷办理的。

3️⃣需求情况:

需要一笔100万的额度,想把网贷置换掉,再把银行的贷款置换成先息后本,这样每个月的还款压力小一些,剩下的钱就当做备用。

4️⃣存在问题点:

网贷多笔+近3个月查询多+负债偏高+贷款笔数多。

综合刘总的资质+征信情况+资金需求,可以为他私人定制一个融资成本最低的贷款方案,接下来大家可以往下看看。

首先,从客户刘总的征信情况可以知道,这个条件想办银行的信用贷款是走不通,但是可以走迂回路线!分四个步骤走,来确保满足刘总的资金需求,并且可以降低融资成本。

1️⃣步骤一:

花2天时间,先帮刘总申请一笔南银法巴消费金融30万,这是他目前能办理的信贷产品,利息比网贷低很多。

南银法巴诚易贷批款30万,5年期等额本息还款,月息6.8厘,每月的月供金额7040元。

2️⃣步骤二:

用30万额度结清网贷26万,同时注销网贷额度,再养护征信3个月,还有要养护3个月信用卡。

3️⃣步骤三:

近3个月0查询,信用卡使用率降下来后,根据刘总的单位性质,选择合适的3家银行,线下进件申请,因为都在银行白名单内。

申请中行随心智贷、建行建易贷、工行融e借,最后三家银行共批款98万。年化利率都在3.4%以内、三年期先息后本、每月还款2700元左右。

上方涉及到征信养护流程、银行产品选择、并发操作申请、银行的贷款提款顺序,不专业的朋友,不要随意尝试。

4️⃣步骤四:

再协助贷后管理,以及制定还款计划表,最后业务完结。

如果新增银行贷款做不了,那么你的征信肯定比较花,征信可能涉及的问题有:网贷多、查询多、负债偏高、信用卡刷爆、信用卡分期笔数多等问题。这个时候,可以考虑负债重组。 1️⃣先提供基础资料,包含近三天征信报告+近3年个税截图+公积金社保截图+有无学历+哪里的户口,先确定大概的方案。 2️⃣到重组垫资公司面谈,会根据你的征信情况+自身条件+资金需求,确定后端银行的贷款方案以及本笔业务的养护周期时长,再达成合作。 3️⃣征信养护周期内,如果你还款月供压力大或者有贷款到期,垫资公司可以帮还款。并且会提醒你按时还款避免逾期等。 4️⃣办理银行贷款前1~2个月,垫资公司会陆续帮你结清所有信用贷款。等一个月征信更新后,垫资公司会协助你,向1~5家银行申请低利息的信用贷款(看你资金需求量) 具体的情况需要一单一议,因为千人千面,如果不清楚自己能不能办理,也可以加最下方老潘的微信,老潘可以帮你们分析业务情况。 主要就是优化你那糟糕的负债结构,把你名下十几笔网贷或者几十笔贷款,整合成1~5笔银行信用贷款。并且银行信贷利率可以做到年化3.6%以内、有3年先息后本或者3—7年等额还款选择。 优化后,100万银行信贷,先息后本,每个月还款在3000元以内,可以跟你现在的负债月还款做个鲜明的对比。信贷咨询+抵押贷咨询+企业贷咨询+优质单位大额融资

我们的宗旨是与客户共赢,尽最大能力&最大程度节省你的融资成本。温馨提示: