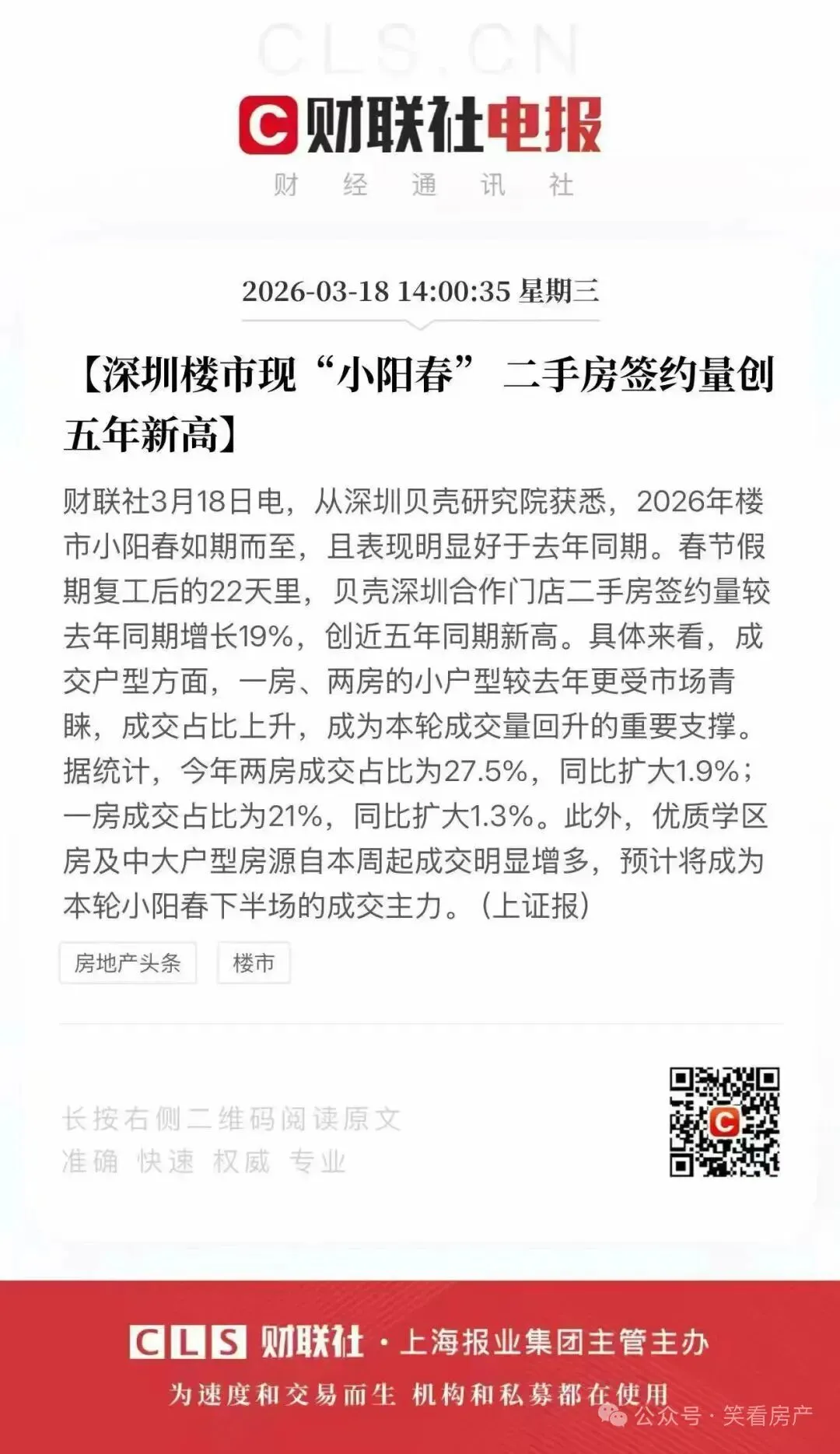

深圳经营贷:借势深圳楼市回暖,不少业主用“融房”实现资产升级

深圳楼市的此轮回暖,是核心资产价值的重新确认。

对于手持房产的人,可通过“融房”优化资产负债表。贝壳、乐有家的数据明确显示,此轮回暖由一房、两房小户型和优质学区房引领。

恰恰揭示了“融房”操作的两大主力场景。

1.小户型买家:多为资金实力有限但增长潜力高的年轻客群或投资客。他们利用经营贷的“高成数”(可达评估价9成),以较低自有资金撬动资产,看中的是低总价带来的高流动性和租金回报。

2.改善型/学区房买家:他们通过将原有房产抵押融资(或出售),套取大量低息资金,作为购买更优质房产的“弹药”,实现资产的升级。

痛点:持有早年所购房产,房贷利率较高,月供压力大,房产价值沉睡。融房方案:将现有房产抵押申请经营贷,套出低息资金。用途一:一次性结清原高息房贷,月供压力可能下降超过50%。用途二:剩余资金可用于家庭消费升级、子女教育或作为生意周转金,盘活家庭整体财务。痛点:看好深圳核心资产,但首付资金不足,或不想占用过多现金流。融房方案:通过“垫资全款+抵押”模式操作。寻找低于市场价的“笋盘”,由助贷机构安排过桥资金全款买下,立即办理经营贷,贷款额覆盖大部分甚至全部购房款。此举相当于以极低的首付(甚至零首付)和极低的利率,提前锁定核心资产。痛点:企业经营需要流动资金,但传统信用贷款额度低、利率高。融房方案:将个人或公司名下房产抵押,获取大额、低息经营贷,直接注入企业用于实际经营。这比任何企业贷款的成本都低,是解决中小企业融资难、融资贵的最佳合法途径之一。结语:随着房产增值普涨时代的结束,单纯持有房产的财富效应在减弱。未来的赢家,一定是善于运营资产、驾驭金融工具的人。深圳楼市的“小阳春”,不仅是一个买入信号,更是一个强烈的“行动信号”。它提醒所有资产持有者:是时候重新审视你名下房产的金融价值了。无论你是想减轻负担、置换,还是为企业需要流动资金,专业的融房操作都能为你提供一条低成本的解决方案。版权声明:

1.公众号所发布内容,凡未注明“原创”等字样的均来源于网络善意转载,版权归原作者所有!

2.除本平台独家和原创,其他内容非本平台立场;

3.文中部分图片源于网络。