前段时间,有个深圳的读者来找我聊资产配置。

刚开始其实也没聊什么产品,他先跟我说了一句话,家里也不是没钱,但就是总觉得心里不踏实。

我当时听到这句话,其实挺有感触的。

这两年类似的话,我听过不少。

尤其是在深圳,这种家庭还挺典型的。

收入不低,房子有,手上也有存款,平时看起来都还可以。但一旦开始考虑孩子教育、父母养老,还有自己工作的不确定性,压力就有点大。

这个朋友大概四十岁出头,在深圳工作很多年了,太太也有收入。家庭年收入七八十万,算是比较典型的中产家庭。

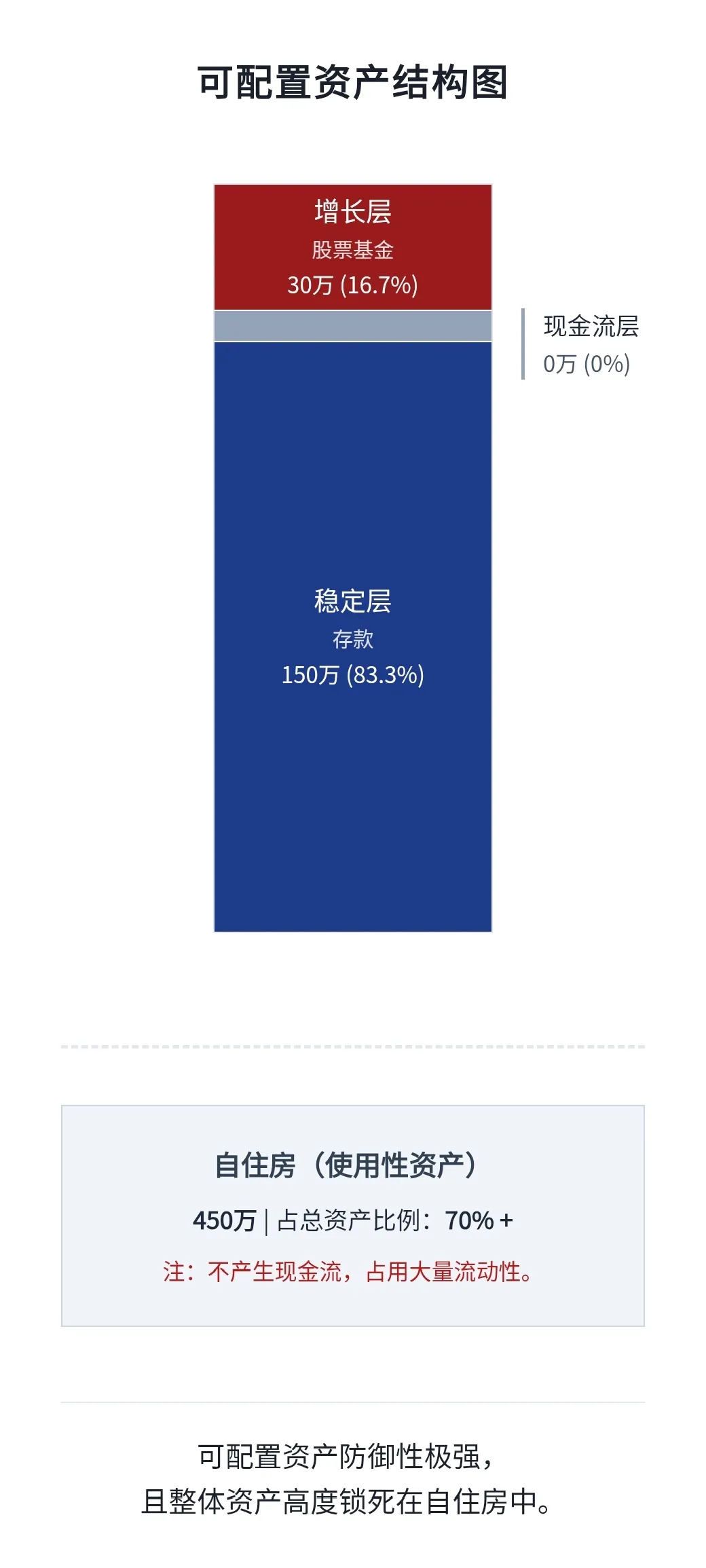

他大概跟我讲了一下家里的情况:一套深圳自住房,房贷还没还完;手上有一两百万存款;另外还有一些基金和股票;保险也买过一些,但都是之前零零散散配的。

如果只看表面,这个家庭其实不差。

但我当时听完,脑子里的感觉其实很明确:不是没资产,而是这些资产没有真正分开。

我把一些敏感信息做了处理,重点主要放在家庭资产结构本身,这个判断逻辑大家可以参考。

01

我当时没有急着往下聊产品,而是先慢慢和他探讨了这样一些问题:

你手上现在这笔钱,哪一部分是随时要用的?

哪一部分三五年内大概率不会动?

如果哪一天工作收入出现波动,家里能不能有一部分钱自己进来?

如果市场跌了,你现在手上的基金和股票,你拿不拿得住?

这几个问题一问,他自己其实就有点明白了。

因为很多家庭平时不太会这样看自己的资产。

大家更习惯看的是,我总共有多少钱,我买了什么,我账面上赚了还是亏了。

但很少有人会认真把资产拆开来看,哪些钱是托底的,哪些钱是给生活减压的,哪些钱才是真正去承担波动、争取增长的。

我后来跟他说了一句话,你现在的问题,不是资产少,而是资产都堆在一起了。

房子是一大块。存款是一大块。基金股票是一小块。

看起来什么都有,但每一块都没有特别明确地承担自己的角色。

比如房子。

房子当然重要,尤其是深圳家庭,房子往往都是最大的资产。但自住房首先是生活资料,不是可以随时拿出来调度的底盘。你不能说账面上有几百万房产,就等于家庭财务已经很稳了。自住房不但不产生现金流,往往还在吃现金流。

再比如存款。

很多人会觉得,手上有一两百万现金,已经挺稳了。但问题是,现金放在那里,几乎没有收益。

有些钱确实应该放在短期流动性里,做安全垫。但也有一些三五年、甚至更久都不会动的钱,其实没必要全部趴在账上。

还有基金和股票。

他自己也承认,平时涨的时候觉得还行,一旦市场波动,心态就会受影响。

因为家里真正能托底的结构还没搭起来,所以增长资产一有波动,整个人就容易紧张。

聊到这里,我其实已经不太需要继续问了。

这个家庭的问题很清楚:

第一,稳定层没有真正分清短期和中长期。

第二,现金流层几乎是空的。

第三,增长层谈不上错,但也没有建立在稳固底盘之上。

我后面给他的建议,其实并不复杂。

02

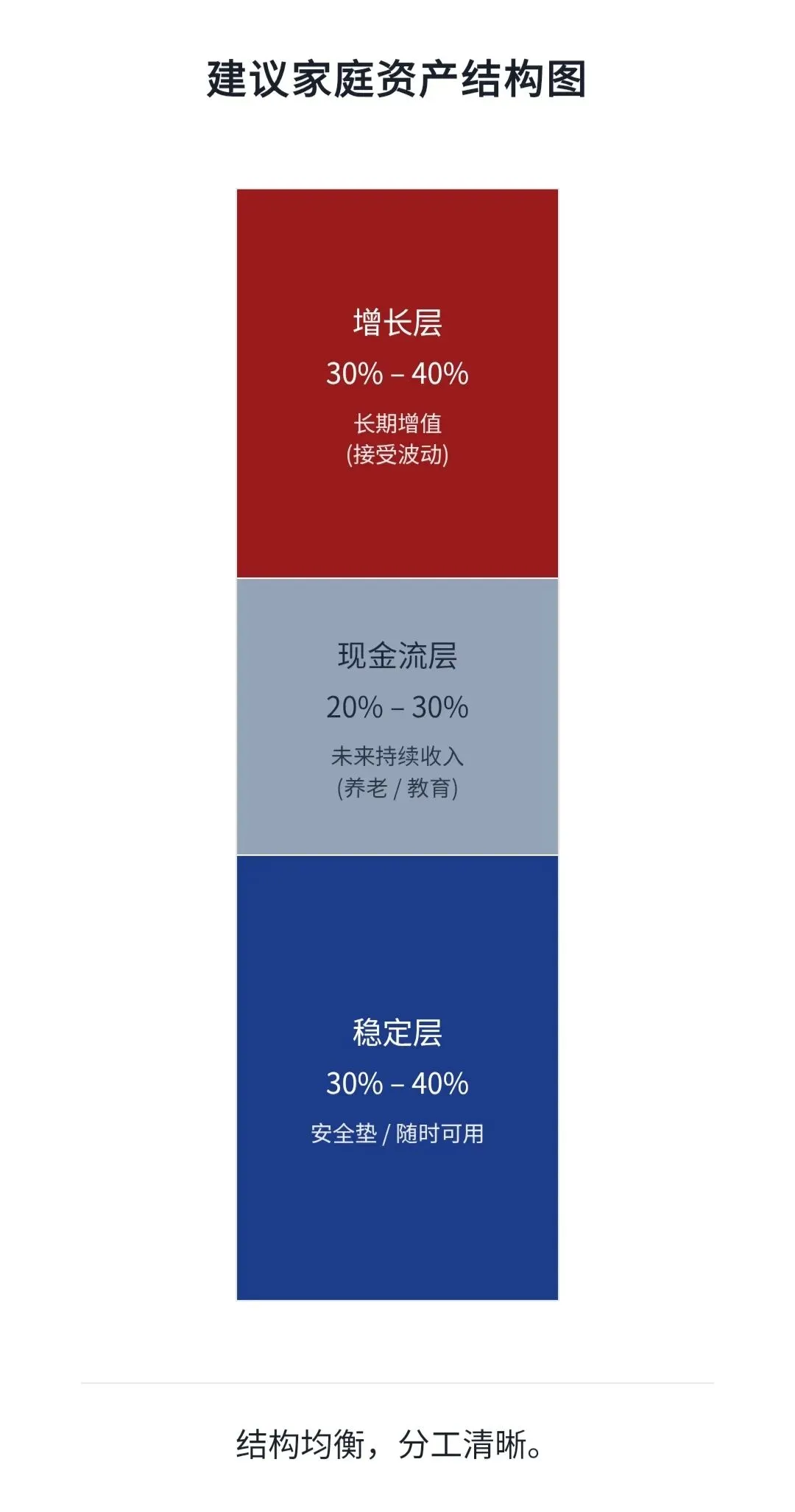

第一步,不急着追求更高收益,先把稳定层拆出来。

我一般会把稳定层分成两部分看。

一部分是短期流动性资产,用来承担应急、周转、安全垫的角色。

这部分钱,放在现金、定存、大额存单,或者高等级短债基金这类现金管理工具里就可以。

重点不是赚多少,而是随时能用,而且别出问题。

另一部分,是中长期稳定资产。

这部分钱如果未来几年都不动,就没必要全部堆在活期和普通存款里。

它更适合去承接一些中长期、确定性更强的工具,比如中期保证储蓄、长期分红储蓄保险这一类。

我当时跟他说,你先别急着想哪个收益最高,先把稳定层的角色分好。

短期的钱,就老老实实放在短期。中长期不用的钱,再去做中长期安排。光这一步,其实很多家庭就已经会舒服很多。

03

第二步,是补现金流层。

这个家庭最大的问题,其实就在这里。

虽然年收入不低,但几乎所有现金流都来自工资。

房子不产生现金流,存款只是放着,投资账户也没有形成稳定派息或提取安排。

这意味着什么?

意味着这个家庭平时看起来没问题,但整个生活节奏,其实是绑在劳动收入上的。

只要工作一波动,压力马上就会出来。

所以我给他的第二个建议是:先建立一部分属于家庭自己的现金流。

这里我一般还是按两种方式来讲。

一种是资产本身会主动给钱。

比如美债、派息基金、分红型资产。

这类工具的特点很简单,就是利息、分红、派息会按节奏来,一般是按月发钱。

另一种,是长期储蓄账户,未来按计划提钱。

比如一些长期现金流型保险,或者可以在教育、养老、退休阶段持续提取的长期复利账户。

这类资产不一定今天就给你派钱,但它可以把未来的现金流路线提前搭好。

我跟他说,你现在最缺的,不是某个高收益产品,而是资产开始参与家庭收入。

这句话他说完之后特别认同。

因为很多深圳家庭都这样,平时收入高,就默认工资会一直扛住生活。

但真正成熟一点的家庭结构,不能只有人挣钱,也要让资产慢慢给你打工赚钱。

04

第三步,增长层先别急。

这一点很多人其实最容易搞反。

他最开始来找我的时候,其实也提到过要不要再多配一些增长资产。

但我后来跟他说得很直接:你现在不是不能谈增长,而是要先把前两层搭出来。

不然增长层只要一波动,你就会很难受。

因为那时候你承担的就不是投资波动,而是生活压力。

这两者完全不是一回事。

虽然我也给了他一些股市投资方面的建议,但这部分不是他们家优先级最高的操作。

很多家庭一上来最关心的就是:什么收益更高?要不要多配一点增长资产?哪个市场机会更大?

但真正做资产配置的时候,第一步往往不是选产品,而是先分析自己的家庭资产结构。

05

所以我现在给客户做配置的时候,其实很少一上来就推荐工具。

我更习惯先做一件事:先把家庭资产结构图画出来。

看看稳定层在哪,现金流层在哪,增长层又在哪。再判断哪一层太薄,哪一层太重,哪一层根本没有。

很多时候,结构一画出来,问题其实就已经很明显了。

就像这个深圳家庭,最后我给他的调整思路,其实就三句话:

先把短期流动性和中长期稳定资产分开;再慢慢建立家庭自己的现金流层;最后才去谈增长层怎么做。

(大致比例,具体要根据家庭实际情况做调整)

你会发现,这里面其实没有什么特别花哨的东西。没有暴利故事,也没有神奇产品。

但这恰恰是资产配置最真实的地方。

它不是先追求多高的收益,而是先让一个家庭站稳。只有先站稳,后面的增长才有意义。

这也是为什么我现在越来越不喜欢一上来就讲产品。

因为产品永远只是工具,真正重要的是,你的家庭,现在最需要补哪一层。

06

如果你看到这里,其实大概已经能对照一下自己家的情况了。

但很多时候,问题不在于知不知道,

而是在于:放到自己身上,到底该怎么拆、怎么调。

其实很多家庭资产方面的问题,一开始常常是觉得哪里不太对,但具体哪里有问题,其实说不太清楚。都是一点点拆开之后,才慢慢理顺的。

如果你也在考虑优化家庭资产结构,可以把你现在的情况简单说一下,我可以帮你一起看一眼。

另外我也建了一个小群,

平时会把一些实际的配置思路、判断过程慢慢展开聊,

节奏不快,有兴趣可以进来看看。

我的微信:zhenyangbiji1