3月25日,深耕零售数字化赛道二十余年的思迅软件(838758),正式发布了2025年年度报告。这份成绩单没有花哨的概念,却藏着实打实的经营实力:营收稳中有进,净利润实现双位数大涨,毛利率再创新高,账上趴着近4.5亿现金,几乎没什么外债,在中小零售商户信息化这条赛道上,走出了自己的稳健节奏。

一、核心成绩单:营收微涨,净利润大涨11%,赚钱能力直接拉满

很多人看财报先看营收,其实净利润和盈利质量,才是一家公司真本事的体现。2025年思迅软件的财务表现,完美诠释了什么叫“增收更增利”。

先看最核心的几组数字,全是年报里实打实的数据:

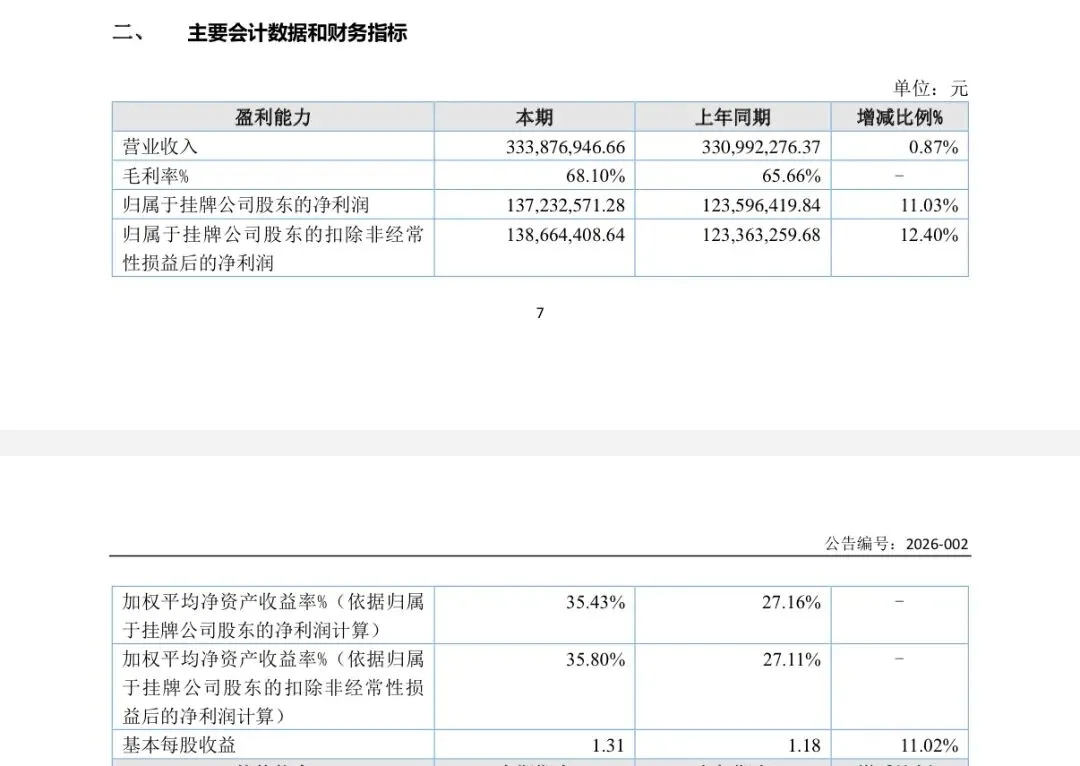

全年营业收入3.34亿元,和2024年相比小幅增长0.87%,整体营收基本盘稳如泰山;

归属于公司股东的净利润1.37亿元,同比大涨11.03%;扣除非经常性损益后的净利润1.39亿元,涨幅更是达到12.40%。也就是说,哪怕扣掉政府补贴、理财收益这些“外快”,公司核心业务的赚钱能力反而更强了;

综合毛利率飙升至68.10%,比2024年的65.66%又提升了2.44个百分点。要知道,在零售信息化这个充分竞争的行业里,能把毛利率维持在65%以上已经很难得,还能逆势上涨,足见公司对产品和成本的把控力;

现金流极度充裕:2025年公司经营活动产生的现金流量净额1.39亿元,同比增长9.66%,和净利润基本匹配,说明赚的都是真金白银,不是账面数字。截至2025年末,公司账上的货币资金高达4.5亿元,占公司总资产的85.73%,相当于公司8成以上的资产都是现金,妥妥的“不差钱”。

更难得的是公司的财务健康度,2025年末公司合并资产负债率仅18.85%,比去年还降了1个百分点,没有一分钱银行借款,流动比率高达4.89,简单来说,公司手里的流动资产,能轻松覆盖4倍多的流动负债,抗风险能力直接拉满。

二、赚钱密码:两大业务撑场面,软件毛利率超92%太亮眼

很多人可能不知道思迅软件到底是做什么的,其实我们身边的超市、便利店、生鲜店、餐饮店,很多都在用它的系统。年报里写得很清楚,公司的核心生意就两大块,每一块都有超高的盈利性。

第一块是技术服务业务,这是公司的第一大收入支柱,2025年实现收入2.61亿元,占总营收的78%,同比还增长了3.23%。说白了,这块业务就是公司的“思迅Pay”聚合支付服务,给线下商户提供收银、结算的一站式技术对接,商户每一笔交易,公司都能拿到对应的技术服务费。这块业务的毛利率也从去年的58.56%涨到了62.77%,哪怕支付行业费率下行,公司依然能把利润做上去,运营能力可见一斑。

第二块是标准化软件产品业务,这是公司的起家业务,也是“暴利”担当。2025年这块收入6691万元,虽然同比小幅下降7.53%,但毛利率高达92.35%!也就是说,卖100块钱的软件,成本才7块多,几乎全是利润。毕竟软件是公司自主研发的,一次开发可以无限次销售,边际成本几乎为零,这也是软件公司的核心优势所在。

除此之外,公司还有少量配套硬件销售业务,占比不到2%,基本可以忽略不计。从收入结构也能看出来,思迅软件早就不是单纯卖软件的公司了,而是靠“软件+支付技术服务”的双轮驱动,形成了稳定的收入闭环。前五大客户全是随行付、乐刷、易宝支付这类头部支付机构,仅前五大客户就贡献了61.77%的营收,客户质量和合作稳定性都有保障。

三、控费能力拉满!钱花在刀刃上,对股东也超大方

净利润能在营收微涨的情况下实现大涨,除了高毛利的业务,还有一个关键原因:公司把费用控到了极致,真正做到了“把钱花在刀刃上”。

2025年,公司的各项费用全面下降:

销售费用2319万元,同比大降18.27%;

管理费用1754万元,同比下降7.91%;

研发费用3878万元,同比下降16.44%。

这里要特别说一下研发,不是公司不搞技术了,而是优化了研发资源配置,提升了投入产出效率。哪怕研发费用有所下降,全年依然投了近3900万在研发上,占营收的11.62%,对于一家软件公司来说,这个研发投入比例依然处于行业中上游水平。而且公司本身就是国家高新技术企业,还是深圳市专精特新中小企业,研发和技术本就是它的立身之本。

更值得一提的是,公司赚钱了也没忘了股东。2025年,公司实施了每10股派现9元的分红方案,全年累计现金分红9543万元。要知道公司全年净利润才1.37亿,相当于把70%的净利润都分给了股东,分红力度可以说相当大方了。

四、行业底气:服务70万线下门店,赛道根基稳得很

能在零售行业起起伏伏的这些年里,一直保持稳定盈利,思迅软件靠的不是运气,而是二十多年攒下的行业护城河。

截至2025年,公司已经累计服务了超70万家线下门店,在全国布局了2000多家合作经销商,覆盖300多个城市。不管是商超、生鲜、便利店,还是餐饮、母婴、饰品店,几乎所有线下零售业态,都有思迅软件的产品覆盖。

在行业里,思迅软件还有一个核心优势,就是对中小微商户的深度理解。线下小店老板不需要多复杂的系统,要的是操作简单、稳定好用、价格亲民,而思迅软件二十年来一直深耕这个赛道,“标准化产品+渠道经销”的模式,刚好完美匹配了中小商户的需求。经销商负责本地推广和上门服务,公司专心做产品研发和升级,既能快速铺开市场,又能把服务成本降到最低。

同时,公司的SaaS转型也在持续推进,子公司思迅网络专门做SaaS平台的软件产品,2025年实现收入4680万元,净利润1149万元,持续保持盈利。订阅式的SaaS服务,不仅能让收入更稳定,还能大幅提升客户的粘性,这也是公司未来重要的增长引擎。

五、隐忧仍在:增长遇瓶颈,行业竞争白热化

当然,这份年报里也不是全是好消息,公司面临的挑战和风险,也明明白白写在了报告里。

最核心的问题,就是营收增长乏力。2025年营收仅增长0.87%,2024年营收还是同比下降9.16%,连续两年营收几乎没怎么涨。背后的原因也很现实,线下零售行业新增门店的速度放缓了,经销商去库存的意愿降低,公司的标准化软件产品收入连续下滑,这是行业大环境带来的压力。

其次是支付业务的增长天花板。支付技术服务是公司的第一大收入来源,但现在移动支付行业竞争越来越激烈,银行和第三方支付机构都在抢商户,甚至出现了零费率、低费率的价格战。如果未来商户的签约费率持续下行,或者交易流水没有明显增长,这块核心业务的收入增长,很可能会受到拖累。

还有就是行业竞争加剧。现在零售信息化赛道的玩家越来越多,不光有同行业的竞品,还有阿里、美团这些互联网大厂,也在下场做中小商户的收银和数字化系统。大厂有流量、有资金,很容易掀起价格战,未来公司的市场份额和毛利率,都可能面临下行的压力。

总的来看,思迅软件2025年的这份年报,是一份“稳健有余、增长待破局”的成绩单。

它没有讲宏大的故事,却靠着二十多年的行业深耕,守住了自己的基本盘,把盈利质量、现金流、财务健康度做到了极致,在充满不确定性的市场里,活成了“现金奶牛”一般的存在。

而对于思迅软件来说,接下来的关键问题,就是能不能靠着AI技术的落地、SaaS转型的深化,打破营收增长的瓶颈,在零售数字化的新赛道里,找到第二增长曲线。毕竟手里握着充足的现金,又有几十万商户的基本盘,它依然有足够的底气,去应对行业的变化和挑战。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?