在不结清现有网贷的情况下,想要通过办理银行的新增贷款来置换现有的网贷。通常需要满足以下2个要求:

1.自身条件资质好

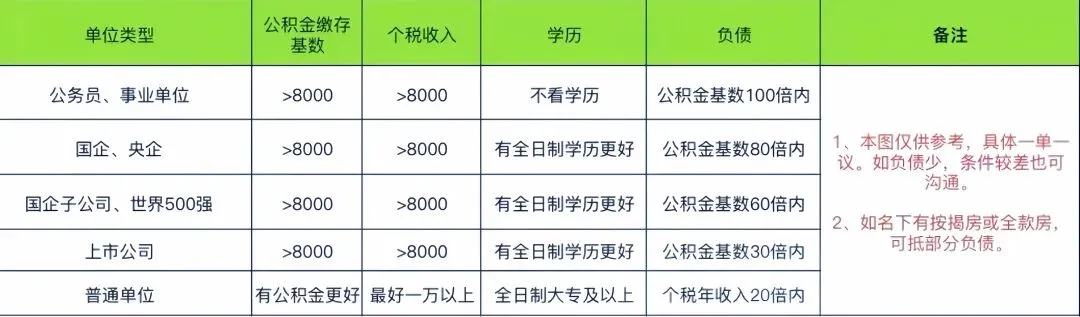

意味着个人的贷款条件有亮点,银行其实在意的点就是工作是否足够稳定。因此优质单位的客群,申请银行的信用贷款更吃香。

如果是优质单位上班的工薪族,公积金基数最好8000以上(越高越好),本单位上班时间满1年以上,在职年限越长越好。

工作单位性质评分排序:公务员>事业单位>国企央企>500强企业>上市公司>普通民营企业>小微企业

2.征信记录负债少

如何判定个人负债的高低,办理公积金信用贷款的客群通常可以用到的一个公式(仅供参考):征信的信用负债<公积金基数的40倍。

举个例子:公积金缴存基数1万,公积金基数的40倍就是40万。如果名下信用负债30万,那么负债就符合标准。

谨记:如果你是在普通单位上班,名下网贷多的情况下,想要办理银行的新增贷款基本是行不通的。

名下网贷多满足以上2个要求后,工薪族想要通过银行新增贷款来置换网贷,可分为以下4个步骤进行:

1.提供个人资料:最近查询的征信报告+近2年的个税截图+社保、公积金缴存截图+有无学历+户籍所在地。

(注:姓名、身份证号可以打码,工作信息不能打码,因为需要查询单位在哪些银行白名单)

2.核实贷款方案:主要根据个人的资金需求情况,结合个人的征信资质情况,核实可行的贷款方案。

3.确定贷款方案:确定银行可以接单走线下人工审批办理或加白名单等方式进件,敲定方案后线下办理。

4.到银行面签:收集资料、补充资料,到银行线下面签办理。

(这种情况只能线下办理,走线上办理基本没戏)

小提示:名下网贷多建议不要随意申请,因为频繁的拒贷记录会对后续申请产生影响。在不了解各银行产品的情况下,最好找个靠谱的助贷中介协助办理。