《深圳市粤港澳大湾区个人所得税优惠政策财政补贴申报指南(2026年)》已正式发布,有个重要的变化不得不关注:深圳对于“境外人才个税补贴”的身份界定,完全变了!去年可以申请不意味着今年还符合资格,对于同拿香港身份+内地户口的朋友来说,2026年会是个分水岭。有内地户口=不享受个税补贴

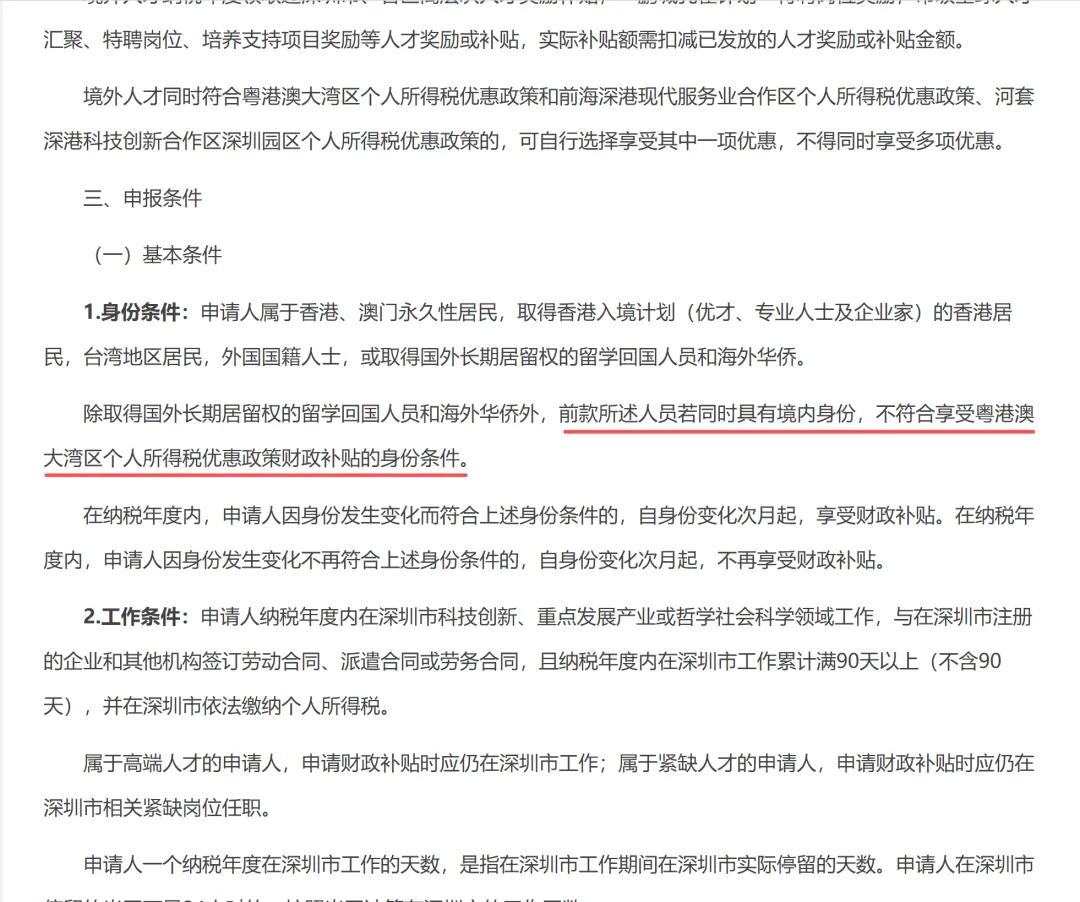

翻开2026年的《深圳市粤港澳大湾区个人所得税优惠政策财政补贴申报指南》,在申报条件的第一栏多出了一句往年没有的“硬要求”:“前款所述人员若同时具有境内身份,不符合享受粤港澳大湾区个人所得税优惠政策财政补贴的身份条件。

优惠政策财政补贴申报指南(2026年)

综合来看,政策前后变化主要体现在以下方面:

旧政策要求需持有香港优才、专才或企业家计划相关身份,并在深圳工作满 90 天。在以往政策执行阶段,只要具备香港身份、在深工作满 90 天且满足人才认定条件,基本都可享受超出 15% 部分的个税返还补贴。

当时不少申请人处于内地户口与香港身份双重身份并存的状态,例如刚获批优才计划、持有香港身份证件,但主要在内地工作,仍可按香港人才享受相关税收优惠。

新政策要求保留内地户口将不再满足申请条件。只要未注销内地户籍,即便已取得香港永久居民身份,在深圳税务部门的认定中也不属于境外人才,而被视为境内居民,不再享受该项个税补贴。

两类人员可例外,仍具备申请资格以下两类人群即使保留内地身份,仍可符合个税补贴申请条件:

- (1)取得国外长期居留权的海外华侨(需符合国侨发〔2009〕5 号文对华侨的认定标准)

- (2)取得国外长期居留权的留学归国人员(需同时持有教育部留学服务中心出具的国外学历学位认证书及国外长期居留证明)

个税优惠政策申报时间提前

除申请条件进一步收紧外,2026 年深圳新版申报指南在申报时间安排上也作出重大调整,让不少申请人措手不及。请务必重点留意:深圳个税补贴的申报节点已由以往的汇算清缴之后,调整为汇算清缴之前。

此前,大湾区个税补贴的常规申报时段多为每年6—7 月。按照最新安排,2025 纳税年度的申报窗口已大幅提前至2026 年 1 月 1 日至 3 月 31 日。

简单来说,2025 纳税年度的补贴申请需在2026 年 1 月 1 日至 3 月 31 日内完成,这一时间早于 2025 年度个人所得税综合所得汇算清缴期(2026 年 3 月 1 日至 6 月 30 日)。

补办申请同按新规

部分纳税人可能因 2024 年度存在漏报、材料不全等情况未能成功申领补贴,原本计划在 2026 年补办通道开启后重新提交。但根据最新政策要求,补办申请将统一按照 2026 年最新申报规则执行。

这意味着,若申请人目前仍保留内地户籍及身份证,即便仅补办 2024 年度的补贴申请,也会因新规中 “具有境内身份” 的相关条款,被直接认定为不符合申领条件。

这也是当前不少人关注的核心问题:同时持有内地户口与香港身份、并在大湾区内地城市就业的人群,在 2026 年是否将全面失去个税补贴申报资格?

通过梳理大湾区珠三角九市(广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆)最新申报指引后可发现:目前仅深圳已率先收紧相关政策,其余八市暂未出台同类限制性规定。

其他城市尚未跟进

截至目前,除深圳外,其他8个城市在申报指南中暂时还没有加入“明确排除境内身份”的条款。也就是说,如果你在大湾区除深圳城市工作,大概率还能按照旧规则申报。

目前,广州市 2023 及 2024 纳税年度的个人所得税补贴申请已进入最终审核环节。广州在政策执行中虽未对申请人身份采取 “一刀切” 的判定标准,但较往年相比,对用人单位所属行业范围、申请人岗位匹配度等方面均提出了更为细化和严格的要求。

据我们掌握的情况,在 2023、2024 年度申请中,已有部分申请人因行业范围收紧、岗位门槛提高等原因未通过审核。由此可见,粤港澳大湾区个税补贴政策整体正朝着精准化、规范化、从严审核的方向调整。

深圳作为大湾区核心城市及先行示范区,其政策变化具有显著的风向标作用。当前深圳已加强对申请人身份 “纯粹性” 的严格核查,预计后续大湾区其他城市存在跟进收紧政策的可能性。

*免责声明:部分图文分享自互联网,如侵权请后台联系删除;