国家税务总局在2026年1月30日,正式发布了《出口业务增值税和消费税退(免)税管理办法》(国家税务总局公告2026年第5号)。这份文件可不是小打小闹的“调整”,而是实实在在为企业减轻负担的“及时雨”,并且从今年1月1日就开始生效啦!今天,咱们就一次说透这次新政里的三大核心红利,再给大家梳理好办理出口退税需要的材料、具体操作流程和必须留心的注意事项。干货满满,建议外贸圈的朋友们先收藏再转发!

如果您在办理出口退税时感到流程繁琐、摸不着头脑,或是有任何疑问需要帮忙,随时都可以联系吴老师18148513633。吴老师专注出口退税领域,随时为您提供专业、细致的咨询服务,帮您扫清障碍。

政策解读:

2026年出口退税新规,这几点直接关系到你的“真金白银”

2026年发布的5号公告带来了几项关键调整,每一项都与企业资金安全和合规成本紧密挂钩:

变化一:逾期未退即转内销处理

出口货物如果超过规定的申报期限仍未办理退税,将不再“补报”处理,而是直接转为内销。这意味着企业需要按内销标准补缴增值税,同时还需承担滞纳金。时间窗口很关键,不能再有“等等看”的想法了。

变化二:企业备案要求趋严

企业必须为增值税一般纳税人,并且已经完成出口退(免)税备案。备案信息必须真实、准确,新规对主体资格的要求和审查更为明确和严格。

变化三:核心单证保存期延长至10年

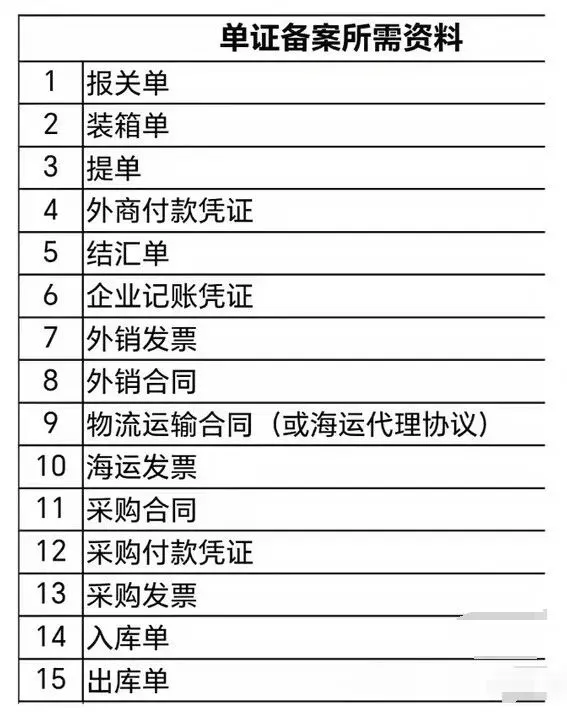

办理退税所需的报关单、增值税专用发票、合同等全套单证资料,必须按规定妥善保管,备查期限不低于10年。请务必建立规范、安全的档案管理制度,重要单证切勿随意丢弃。

变化四:首次退税须核对收汇凭证

对于新办理备案的企业,其首笔出口退税业务,主管税务机关通常会建议企业提供全额的收汇凭证作为佐证材料。提交的收汇信息(如金额、客户等)必须与出口报关信息保持逻辑一致。

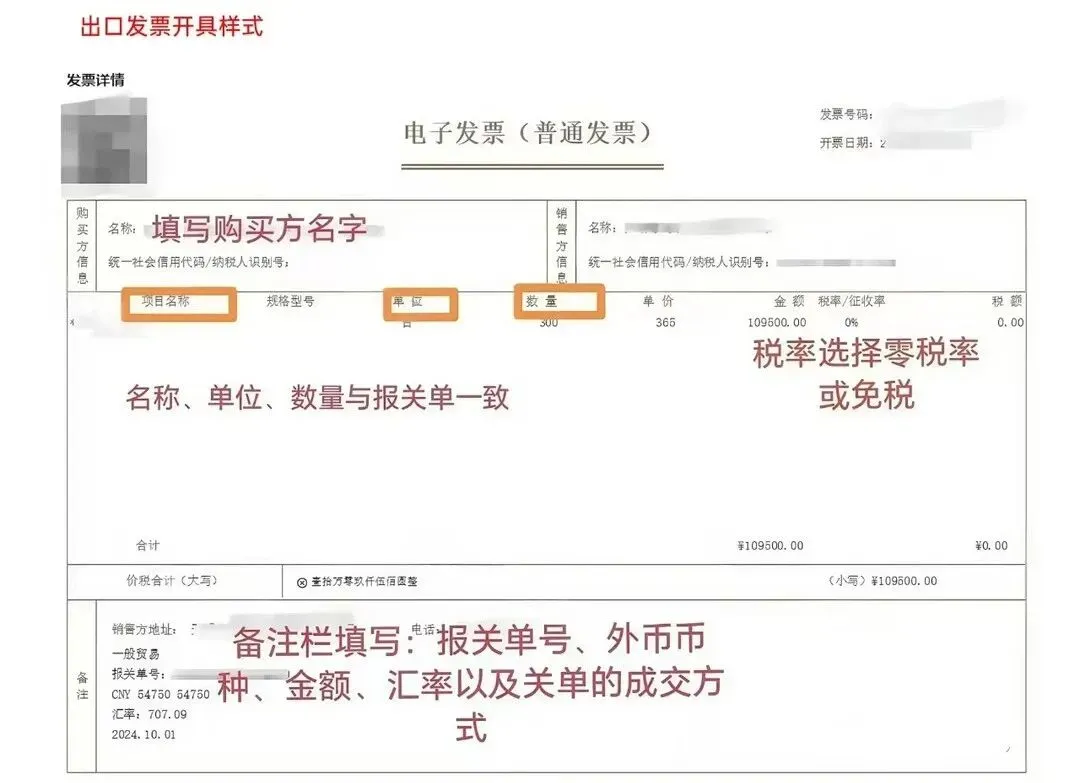

首次出口退税申报全流程

一、申报出口退税的条件

1、企业资质 企业必须是增值税一般纳税人,并且已经办理了退免税备案 2、货物条件 出口货物必须是增值税和消费税的应税产品,并且已经报关离境 3、财务处理 出口货物在财务上必须作出口销售处理,并且已经收汇 二、企业已经开通了进出口权,办理了退税备案 新外贸企业取得进出口资格 登录中国电子口岸-点击中国电子口岸执法系统安全技术用服务用户登录-出口退税联网稽查。进去下载报关单4、选择开票起止日期,点击查询,选择需要退税勾选的发票,点击提交勾选

1、汇率:一般选出口当月第一个工作日的汇率或出口 当日的汇率。2、销售发票备注项:报关单号、成交方式、报关总金额、汇率等。(一)、新电局外贸企业出口退税申报操作1、登录新电子税务局,点击【我要办税】→【出口退税管理】→【出口退(免)税申报】→【免退税申报】点击【去导入】,将从电子口岸下载的报关单解密后的数据导入至系统内。

(二)、处理数据:

点击“待处理数据”出口报关单条数,带出需要待处理的数据。

1、出口发票号补录

当地开具的电子发票-电子发票号 或者是 形式发票-发票上的NO.号码

(如果报关单条数比较多也可以下载模板,然后导入出口发票号)

2、补填币值

选择全部--批量补录

确定汇率数据

3、选择全部--批量补录(一般选择出口当月第一个工作日的汇率,系统会带出来,只需要选择不用手动填写)

4、确认商品码数据

(无数据可忽略)

(1)点击【配单】按钮,跳转至“按报关单配单”界面 (2)录入需要生成的“所属期”和“批次”,点击【选择发票信息】 (3)输入查询条件,勾选对应的增值税专用发票,点击【确定】按钮,完成配单 (4)点击【确定】,数据会进入到外贸企业出口退税出口明细申报表和外贸企业出口退税进货明细申报表中 (1)点击发票数据后面的【配单】按钮,跳转至“按发票配单”界面 (2)录入需要生成的“所属期”和“批次”和进货信息中的“拟配单金额”,点击【选择报关单信息】按钮 (3)输入查询条件,勾选对应的出口货物报关单数据,点击【确定】按钮,完成配单。 3、填写申报表 也可以不做前三步,直接手工录入出口明细和进货明细表 4、提交申报表 数据自检-自检查询-提交

出口退税政策年年更新,2026年新规里“超期不退转内销”这一点,不少老板还没意识到有多严重。各位做外贸的朋友,务必抓紧时间自查一遍,别等税局找上门、要你补税交滞纳金时才着急!

要是您对退税政策吃不准,或申报时遇到难题,欢迎随时私信@税得交。我们可以一对一帮您理清资质、备齐单证、陪跑全流程,让您专心做生意,财税烦恼交给我们处理。

#出口退税#出口退税申报操作#出口外贸#外贸出口#外贸#外贸知识#进出口报关#深圳出口退税#深圳外贸

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?