来源:企业上市

一家从深圳迁至重庆仅半年的芯片企业,正以罕见速度冲刺科创板。

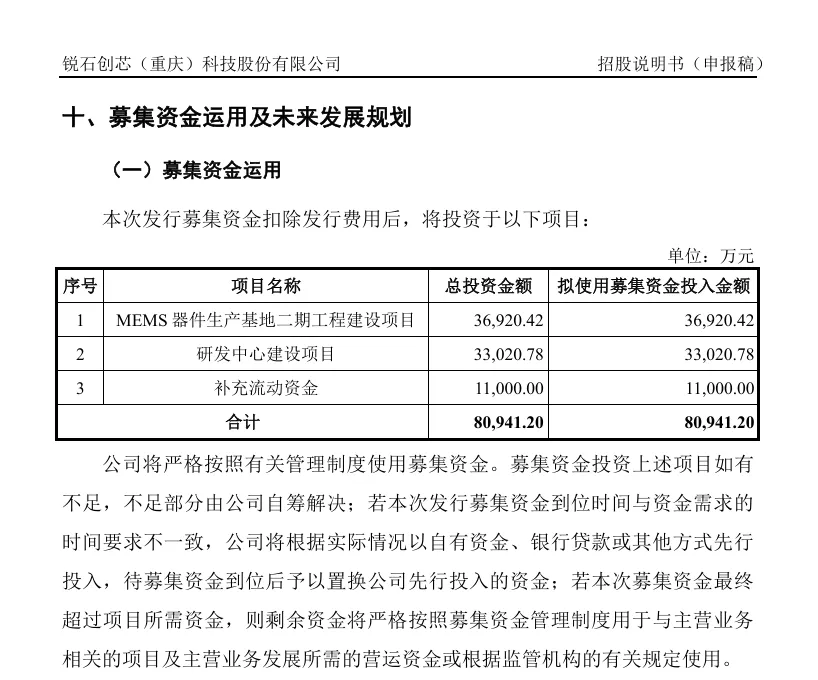

2025年12月30日,锐石创芯(重庆)科技股份有限公司(以下简称“锐石创芯”)科创板IPO申请获受理,2026年1月21日即进入问询阶段。这家专注于射频前端芯片的“独角兽”企业,2025年3月刚刚完成从深圳到重庆的迁址,拟募资8.09亿元用于MEMS器件生产基地二期等项目。

一家做手机信号芯片(射频前端)的核心技术公司,刚把总部从深圳搬去重庆半年,就火速向科创板提交了IPO申请,并且已经被受理、进入问询阶段了。

下面分几点聊透:

1. 这家公司是干嘛的?

产品:它做的叫“射频前端芯片”。你可以把它理解为手机的“信号收发器”。你手机能连上5G网、Wi-Fi能刷出视频,全靠这个小东西。

客户:OPPO、华勤(做手机代工的)都是它的股东,说明它的技术已经打进了主流供应链。

实力:它不只是画图纸设计芯片,还在重庆自己建厂做滤波器(一种关键零件)。这种既能设计又能自己造的模式,在行业内很吃香,所以它被评为了“独角兽企业”(估值超过10亿美元的未上市公司)。

2. 为什么要从深圳搬到重庆?

表面原因:材料里写得很清楚,2025年3月从深圳迁到了重庆。

深层动机(潜台词):

资本助力:重庆当地的政府引导基金(比如两江新区旗下的基金)已经是它的大股东了。迁到重庆,能更好地绑定地方政府资源,拿地、拿补贴、拿政策支持都更方便(材料里提到重庆对独角兽有最高500万的奖补)。

产业布局:它本身在重庆就有制造基地(微电子公司),把总部搬过去,实现了“研发在深圳?/上海,制造在重庆”的联动。

3. 为什么刚搬半年就急着上市?

时机成熟:科创板本来就很欢迎这种硬科技公司。它已经熬过了最烧钱的研发阶段,进入了需要大规模扩产的阶段。

缺钱扩张:它这次IPO计划募资8.09亿元,主要是为了建滤波器生产基地二期和研发中心。简单说就是:技术有了、客户有了,现在需要钱扩大厂房、买新设备,去赚更多的钱。

急迫性:芯片行业竞争激烈,像坐过山车。谁先上市拿到钱,谁就能在产能和研发上甩开对手。

4. 虽然上市受理了,但有没有什么“槽点”?

有,而且挺明显的:

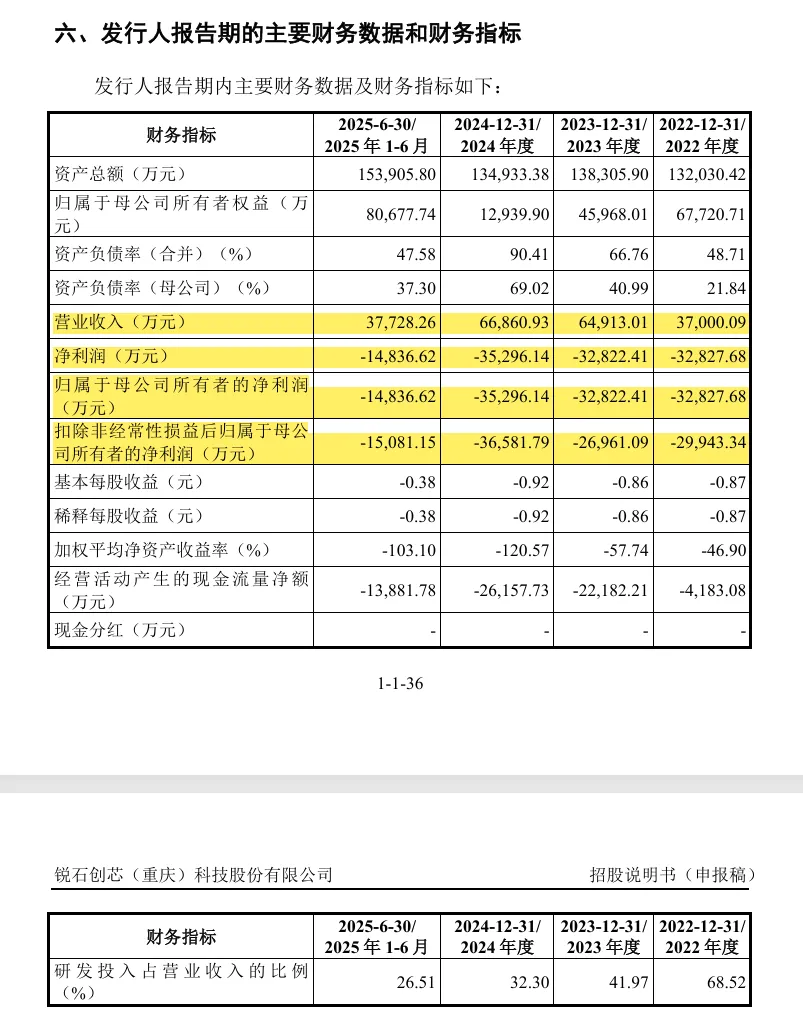

还在亏钱:这是最大的风险点。招股书数据显示它还在亏损。原因是研发投入太大(养了几百号工程师),而且为了抢市场,产品卖得便宜,导致毛利率低。

行业太卷:有新闻标题直接说它陷入了 “低价策略同质化困局” 。意思就是,虽然你有技术,但竞争对手(比如卓胜微、唯捷创芯)也很强,大家都在打价格战,赚钱很难。

被抽中现场检查:2026年第一批IPO现场检查名单里有它。这是监管层的“严查”,如果财务或合规有问题,上市路可能不会太顺。

总结一下:

锐石创芯现在就是一个“学霸赶考”的状态:

优点:底子好(有核心技术、有明星股东)、赶上了好政策(科创板、重庆支持)。

缺点:身体虚(还在亏损)、考场里高手多(行业竞争激烈)、而且刚换了考场(搬去重庆)就要开考,考官(监管层)还盯得特别紧。

如果它能顺利通过IPO拿到钱,把亏损的局面扭转过来,就有机会成为国产射频芯片里的重要玩家。但如果撑不过这波检查和盈利压力,故事可能就得换个讲法了。

公司、本公司、股份公司、发行人、锐石创芯指:锐石创芯(重庆)科技股份有限公司,曾用名:锐石创芯(深圳)科技股份有限公司。

锐石创芯(重庆)科技股份有限公司复制

曾用名3

锐石创芯(深圳)科技股份有限公司(2021-12 至 2025-03)

锐石创芯(深圳)科技有限公司(2018-07 至 2021-12)

锐石创芯(厦门)科技有限公司(- 至 2018-07)

2025-03-06名称变更(字号名称、集团名称等)

锐石创芯(深圳)科技股份有限公司(2021-12-20至 2025-03-06)锐石创芯(重庆)科技股份有限公司

锐石创芯(重庆)科技股份有限公司招股说明书(申报稿)

锐石创芯(重庆)科技股份有限公司相关信息

发行人基本情况

发行人名称:锐石创芯(重庆)科技股份有限公司

成立日期:2017年4月1日

注册资本:43,444.8089万元

法定代表人:倪建兴

注册地址:重庆市两江新区龙兴镇明理路6号104

主要生产经营地址:重庆市两江新区复兴街道方正大道500号

控股股东:倪建兴

行业分类:计算机、通信和其他电子设备制造业(C39)

实际控制人:倪建兴

(二)本次发行有关的中介机构

保荐人 广发证券股份有限公司

发行人律师 北京国枫律师事务所

主承销商 广发证券股份有限公司

审计机构 致同会计师事务所(特殊普通合伙)

公司主营业务及产品情况

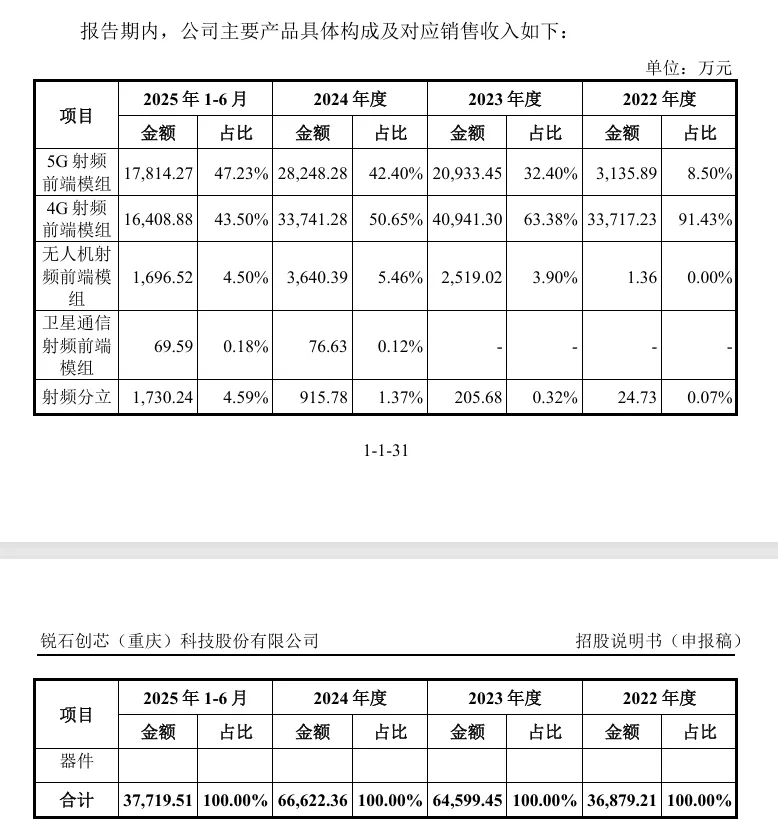

公司是一家专注于射频前端芯片及模组的高科技创新企业,致力于突破射频通信领域的核心关键技术,主营业务为射频前端模组及射频分立器件的研发、设计、制造和销售。公司产品及技术布局完整,全面覆盖射频滤波器(含双工器、多工器、SAW Bank)、功率放大器、射频开关及低噪声放大器等全品类核心射频器件,并具备高集成度射频前端模组的快速研发与持续迭代能力。

公司是国内极少数具备射频滤波器(含双工器、多工器、SAW Bank)生产能力的射频前端模组厂商。鉴于滤波器在射频前端模组中价值占比较高,且长期构成国产高端模组发展的关键瓶颈,公司在发展早期即前瞻性战略布局该核心环节。2024 年,公司高性能滤波器晶圆制造基地正式通线投产,标志着公司成功实现了从Fabless 设计企业到 Fab-lite 平台型企业的战略转型。依托该基地,公司已构建覆盖核心器件研发、滤波器自主生产及供应链全面国产化的产业链协同机制,在保障供应链自主可控的同时兼顾运营效率,形成可持续的竞争壁垒。目前,公司已全面掌握射频前端核心器件与模组集成方案设计、滤波器晶圆制造、高性能模组先进封装工艺及测试机台开发等关键环节的全产业链核心技术优势,高集成度、全国产化的射频前端模组已实现规模化量产。

依托于在射频前端各关键领域的全面技术布局,公司已建立起完善的产品矩阵。在模组方面,公司已推出L-PAMiD、L-PAMiF、DiFEM、LNA Bank、LFEM、MMMB PAM、TxM 等核心产品,并针对无人机及卫星通信等新兴应用场景推出专用射频前端模组;在分立器件方面,公司产品涵盖射频滤波器(含双工器、多工器、SAW Bank)、射频开关、低噪声放大器及天线调谐开关等。

公司产品类别全面,覆盖高集成度收发模组、高集成度接收模组、中集成度模组及射频分立器件;通信制式完整支持 5G/4G/3G/2G 等蜂窝通信频段,并拓展至无人机通信与卫星通信等新兴领域。目前,公司已成为国内射频前端产品覆盖范围最广的企业之一,能够充分满足各类终端客户多样化的应用需求。

在射频前端领域技术门槛最高的L-PAMiD高集成度收发模组方面,公司作为国内极少数成功推出搭载自研自产滤波器的全国产化L-PAMiD产品的企业,在该领域实现了关键突破。公司Phase 8L L-PAMiD产品采用完全自主设计、自主生产的双工/多工滤波器,真正实现了从芯片设计、滤波器制造到模组封装测试的全流程国产化,产品多项关键性能指标已达到国际一线水准,在双卡场景下具备卓越的谐波性能,成功突破国际射频前端巨头长期垄断的技术壁垒。当前,国内已实现终端导入及量产出货的L-PAMiD产品多数仍依赖进口滤波器。

公司成功推出搭载自研自产滤波器的全国产L-PAMiD模组,从根本上增强了供应链的自主可控性,有效消除了因国际贸易环境变化变动可能导致的滤波器断供风险,为下游客户提供了具备可靠供应保障的高端射频前端解决方案。

持有发行人 5%以上股份或表决权的主要股东及实际控制人的基本情况

(一)控股股东、实际控制人基本情况

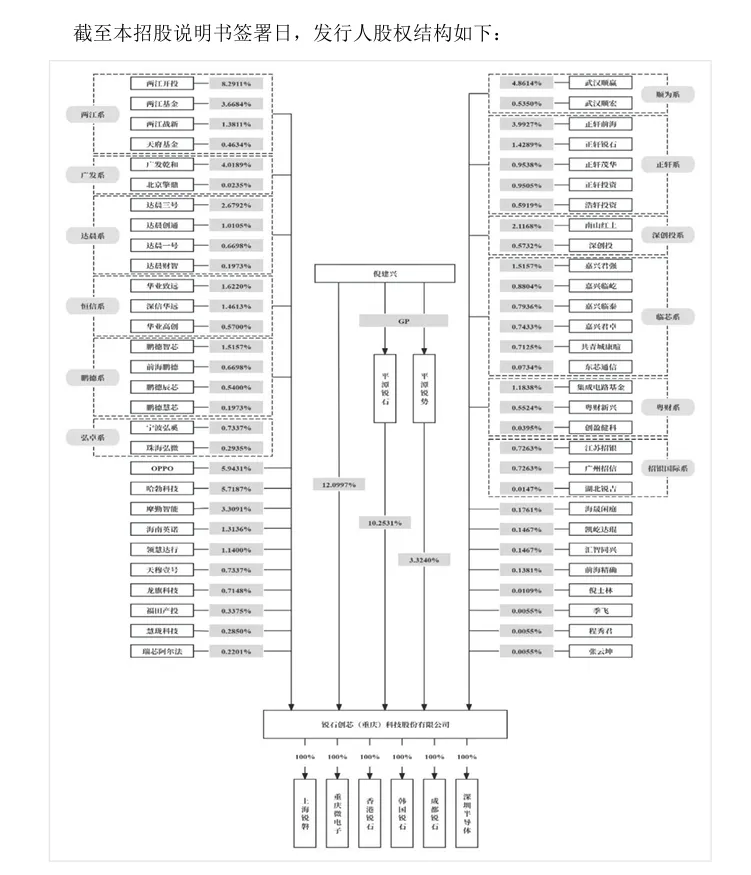

截至本招股说明书签署日,倪建兴直接持有发行人12.0997%的股份,并通过平潭锐石、平潭锐势间接控制发行人 13.5771%股份所对应的表决权,合计控制发行人 25.6767%股份所对应的表决权,为发行人控股股东、实际控制人。报告期内,发行人的实际控制人未发生变更。

倪建兴先生,男,1982 年出生,中国国籍,无境外永久居留权,身份证号码:3304211982********,2005 年本科毕业于电子科技大学微电子专业,2008年研究生毕业于爱荷华州立大学电子工程专业,硕士研究生学历,广东省珠江计划“创业领军人才”,深圳市高层次人才。倪建兴先生的主要工作经历包括:2009 年 2月至 2010年 6月任 Motorola Solutions, Inc.射频工程师;2010年 7月至2017年 2月任 Skyworks Solutions, Inc.研发经理;2017 年 4月至 2021年 11月,创立锐石有限并历任执行董事、董事长、总经理;2021年11月至今任发行人董事长、总经理、研发部负责人。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?