2月27日,立讯精密向港交所提交的上市申请,此次上市的联席保荐机构为中信证券、高盛及中金公司

(来源:立讯精密官网)

公开资料显示:深圳立讯精密工业股份有限公司成立2004年,主营消费电子产品、汽车领域产品以及企业通讯产品提供从核心零部件、模组到系统组装的一体化智能制造解决方案 ,主营连接器的研发、生产和销售等业务。

立讯精密深度绑定苹果供应链,为苹果代工iPhone、AirPods、Apple Vision Pro等产品,苹果是其第一大客户

以2024年销量计,全球平均每两部智能手机、每三部智能可穿戴设备及每五部智能汽车中,就有一部使用立讯精密的产品

提到立讯精密,其创始人王来春颇具传奇色彩:

1967年出生于广东汕头的王来春,初中辍学,21岁进入深圳富士康成为早期员工,从流水线做到大陆员工最高职位课长

1999年辞职创业,与二哥王来胜凑钱买下香港立讯股权,早期接富士康的外溢订单,被同行称为“小富士康”

其后带领立讯从连接器小厂,成长为全球果链龙头,拿下AirPods、iPhone组装大单,推动立讯精密于2010年深交所上市

王来春将一家连接器小厂打造成横跨12国的制造帝国,可以说其是立讯精密的绝对核心的领军人物

按2024年收入口径,立讯精密在全球精密智造解决方案行业排名第四、中国内地第一,年营收超2600亿元、市值逾3600亿元的全球精密智造龙头

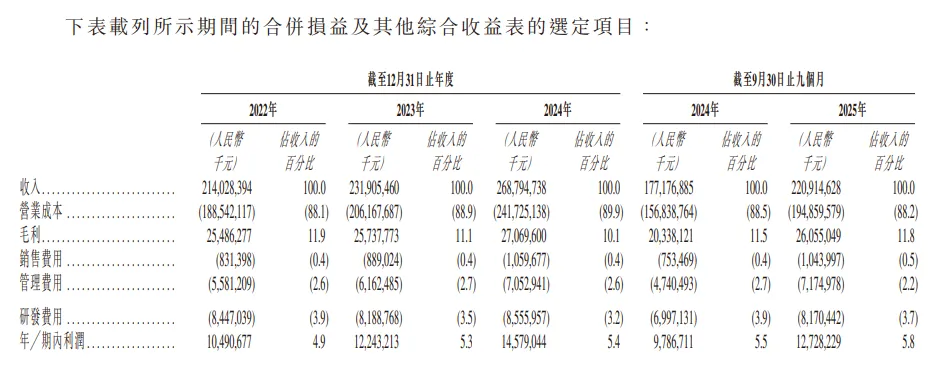

其招股书显示:从2022年到2024年,立讯精密分别实现收入2140亿元、2319亿元和2688亿元,利润也由105亿元、122亿元增长到146亿元。

2025年前三季度,立讯精密收入2209亿元,利润同比增长30.1%到127亿元

立讯精密的收入分为消费电子、汽车电子、通信与数据中心及其他四个板块,其中消费电子是其最大的收入来源,占比超过70%,同时汽车电子业务和通信与数据中心正在成为营收的第二增长点

营收稳步增长的同时,立讯精密的客户集中度依然处于较高水平

作为苹果核心供应商,立讯精密深度参与iPhone、AirPods、Apple Vision Pro等主力产品研发与制造,是果链中少数具备整机组装、核心零部件、垂直整合能力的龙头企业

从2022年到2024年以及2025年前三季度,立讯精密来自五大客户的收入分别为1779亿元、1912亿元、2110亿元及1435亿元,分别占其同期总收入的83.1%、82.4%、78.5%及65.0%

为了降低对苹果的依赖,2021年,王来春提出 “三个五年战略计划” :到2030年将消费电子占比降至50%以下,汽车与通信业务提升至30%

而此次转型的所需的资金,正来自香港资本市场

招股书显示,立讯精密募资将用于四大用途:30%扩产升级、25%技术研发、20%产业链并购、剩余补充流动资金

此次港股IPO并非临时之举,而是立讯精密全球化布局精准卡位,其背后战略清晰可见:重构立讯精密在全球产业链的话语权

一是全球化避险:地缘冲突,贸易战因素下,加速越南、墨西哥等海外基地布局,分散供应链风险,匹配海外营收占比超八成的业务结构。

二是打造第二增长曲线:汽车电子、AI算力硬件、高速互联模块等加速推进,以降低对单一客户依赖,打开第二增长曲线。

三是国际资本通道:依托港股平台提升全球品牌影响力,便利海外融资、并购与人才吸引。