得益于大湾区核心引擎、先行示范区以及高新技术企业聚集地的多重定位,深圳长期以来被视为国内法律服务业拓展的“机会之城”,吸引了全国众多律所相继进驻。

行业数据直观反映了这一趋势。据统计,北京的外地分所(不含同城分所)仅占5.4%,上海的外地分所仅占11.2%,而深圳的外地分所占比高达16.7%,进驻活跃度显著高于京沪两地。

然而,较高的进驻率并未直接转化为规模优势,外地律所在深圳普遍面临“进入容易、扎根较难”的矛盾。截至2026年2月27日,深圳共有1525家律所,其中外地律所设立的分所共有255家。值得注意的是,这255家外地分所执业人数的中位数仅为10人。

这一数据意味着,超过半数的外地分所在进入深圳后,尚未建立起足够的人才梯队与业务规模支撑,其在深圳法律市场的实际发展空间面临较大局限。

01

外地分所规模现状:两极分化与整体偏小

法律服务业是一个极度依赖规模效应和专业分工的行业。从数据来看,深圳外地分所平均人数39.5人,看起来颇具规模,但这个数字是被极少数头部律所拉高的。

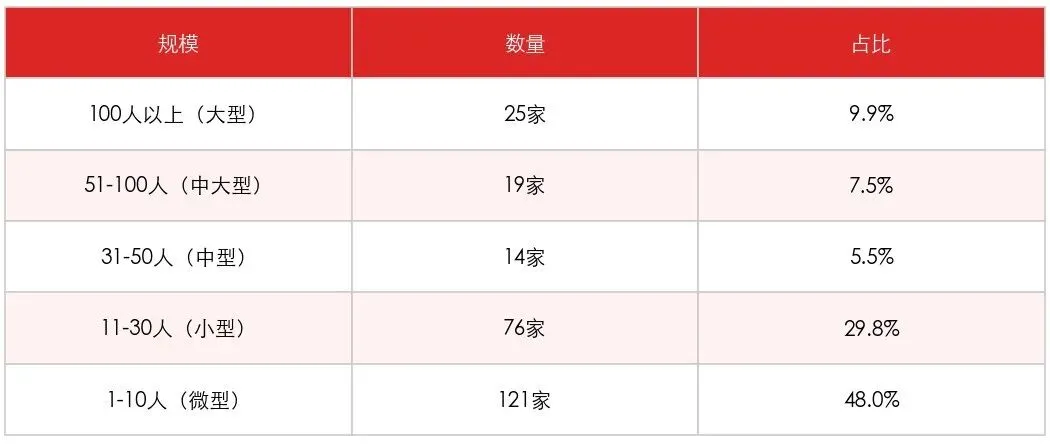

1. 多数分所呈现“小微化”特征

在255家外地分所中,有121家的人数在10人以下,占比高达48.0%。在深圳高昂的写字楼租金和人力成本下,10人以下的规模通常意味着:

无法专业分工: 缺少足够的律师进行分工协作,难以在深圳垂直的高端市场(如知识产权、跨境金融)建立壁垒。

抗风险能力差: 一两个合伙人的流失,就可能对分所造成重大打击。

品牌“空心化”: 分所更像是一个“办事处”,而非具有独立作战能力的分支机构。

2. 百人规模分所高度集中于少数品牌

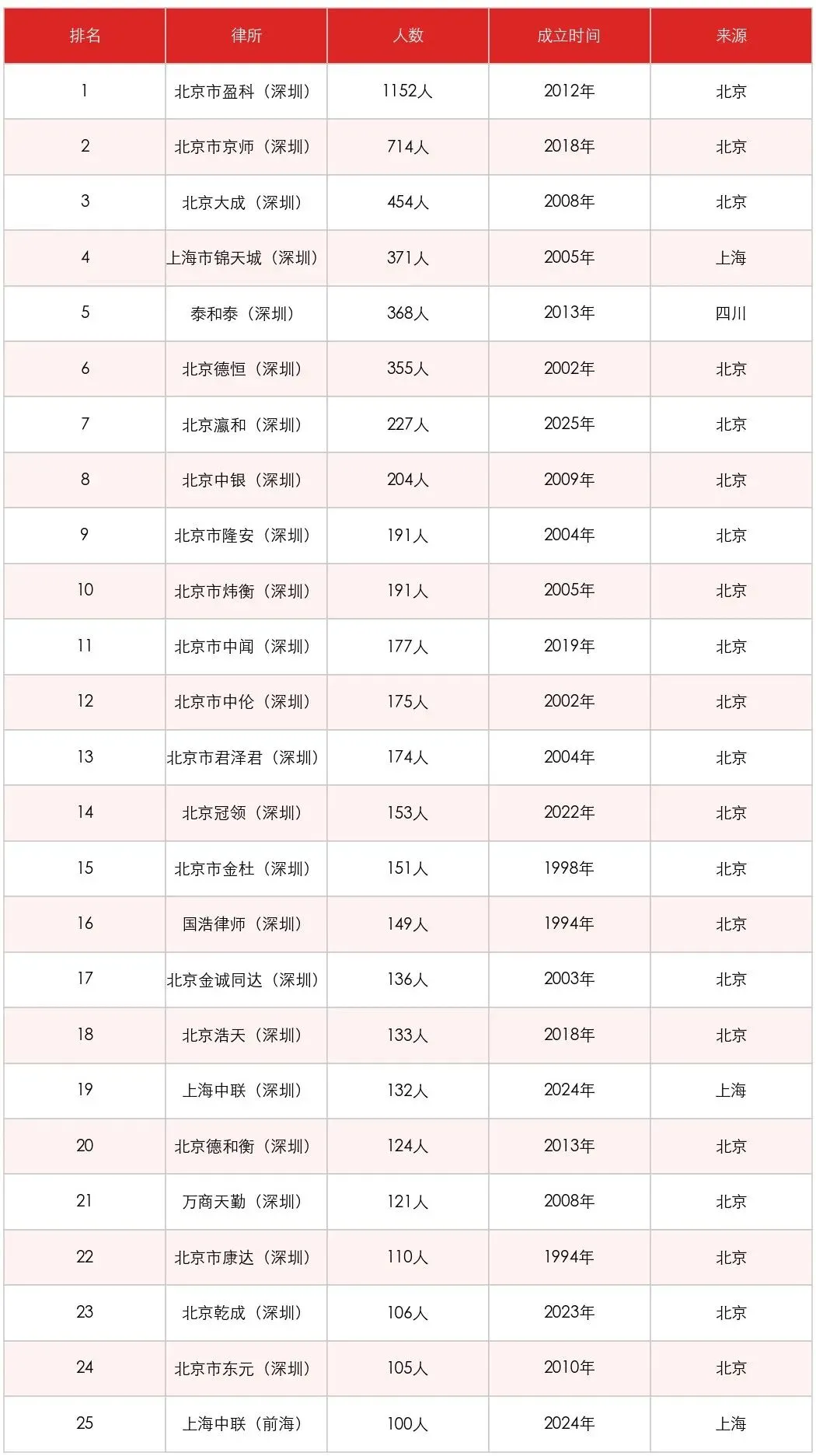

25家跨入“百人所俱乐部”的外地分所中, 北京21家(84.0%),上海3家(12.0%),四川1家(4%)。

而这些律所,无一不是在全国范围内建立显著品牌的规模律所。如果没有他们品牌影响力、客户资源积累、文化制度沉淀,将难以与之分一杯羹。

3. 进驻时间与分所规模呈显著正相关

越晚进入深圳,起步越难,发展更受限。

从数据来看,2021-2025年的最近5年间,进入深圳的外地分所共124家,数量占了近半,但平均规模仅16.7人,其中62.9%都是10人以下的微型所。而2005-2010年进入的“先驱者”,平均规模达106人,吃到了深圳法律市场蓬勃发展的完整红利。

深圳的市场空间已经极其拥挤,新进者如果拿不出“降维打击”的资源,很难在存量博弈中抢到地盘。

02

外地分所来源地结构:地域分布与规模差异

外地律所在深圳的表现,呈现出明显的“南北差异“和“层级断裂”。

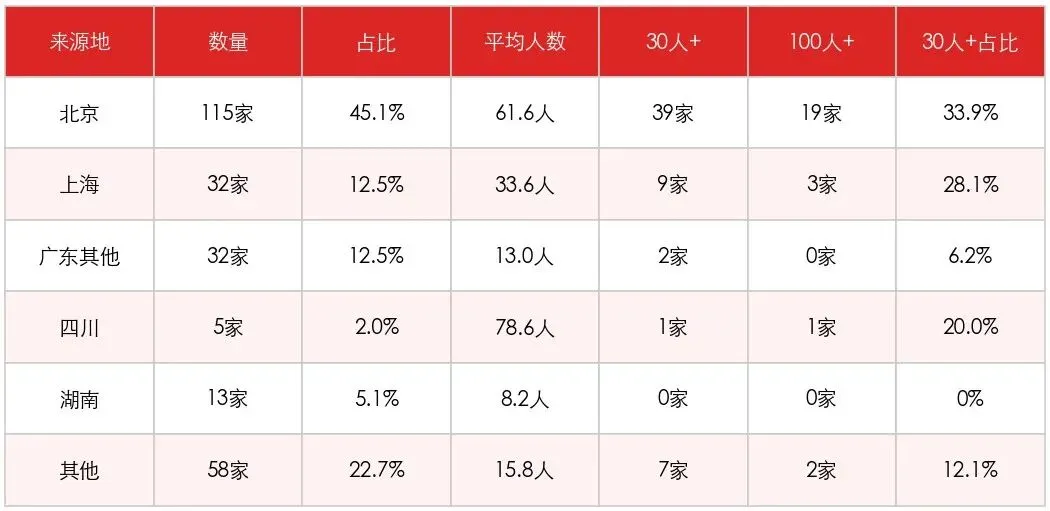

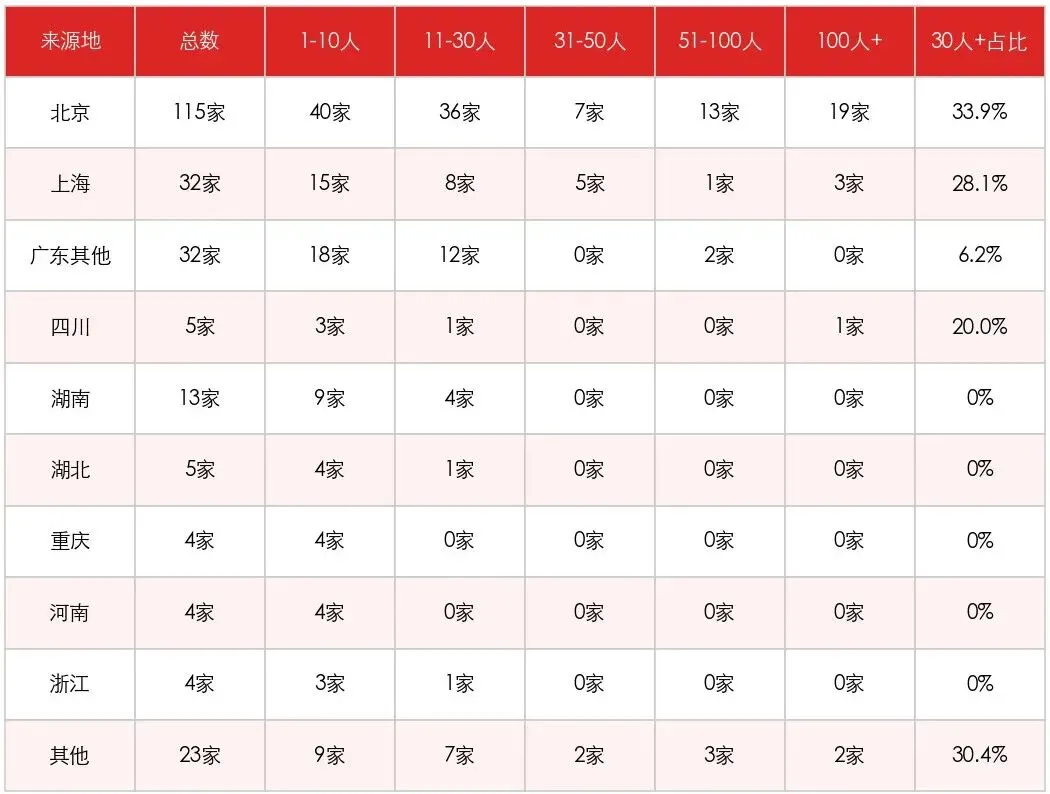

1. 整体分布:30人以上规模分所来源地高度集中

我们将“30人以上”作为外地分所“成功立足”的门槛。原因在于,往往30人以上才能在深圳市场形成规模效应和专业团队,具备独立作战能力。

从图表可以看出,北京律所的“30人+占比”最高(33.9%),其次为上海;而广东其他城市律所进入深圳的,“30人+占比”仅6.2%,而湖南、湖北、河南等省份律所在深圳设立的分所,无一家达到30人规模。

2. 北京律所:分所数量与规模占比居首

北京律所在深圳分所总数中占45.1%(115家),并且,在25家外地百人分所中,北京律所独占19家。

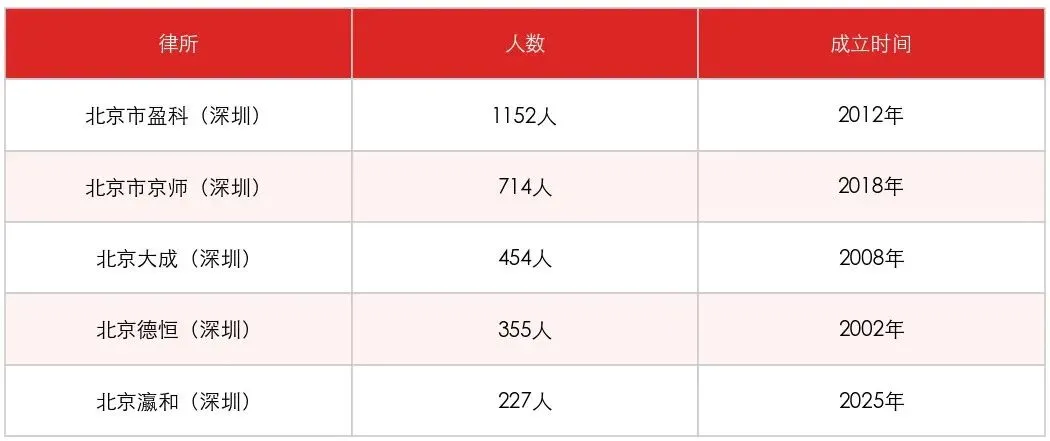

规模最大的一批北京分所包括:

原因在于,北京总所拥有全国性的资源调度能力和更强的品牌溢价,能吸引深圳本地成名合伙人带队加盟。

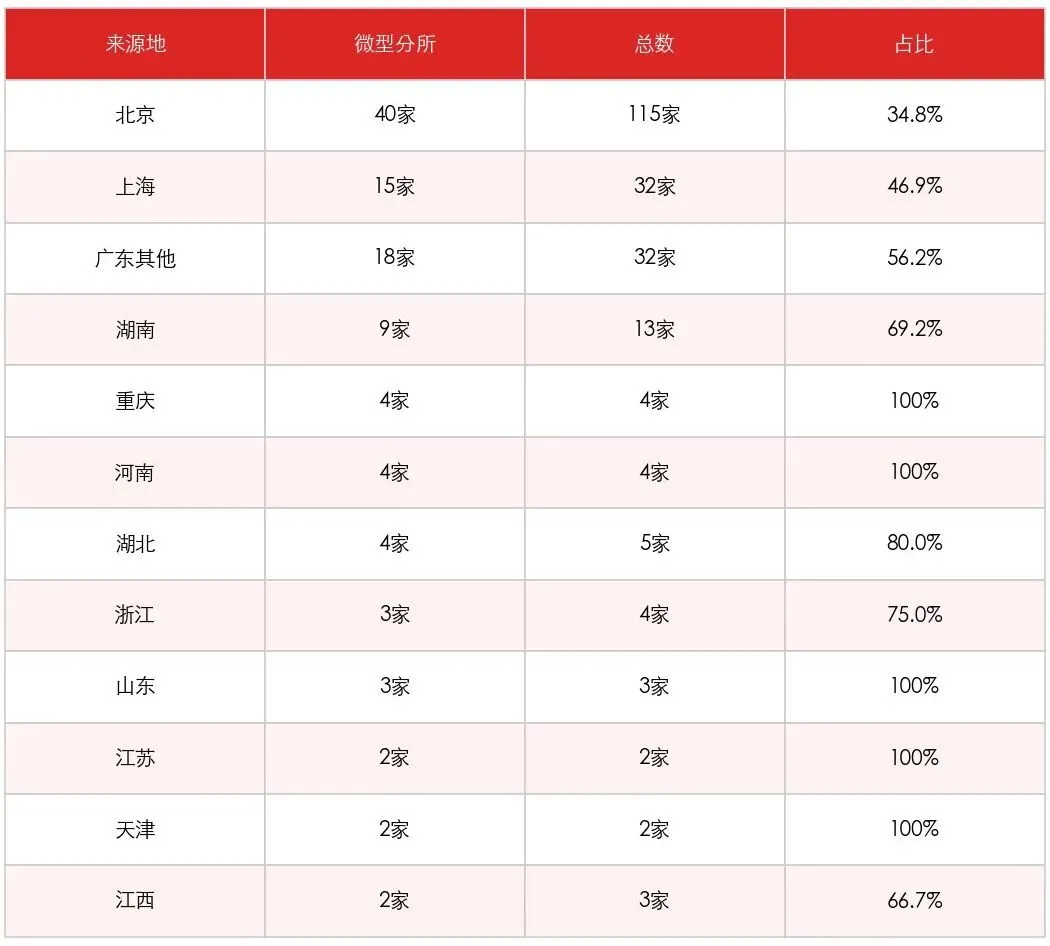

但北京品牌的溢价能力主要体现在头部律所。仍有40家北京分所(34.8%)规模在10人以下,中小北京律所在深圳并不具备同等优势。

3. 上海与广东其他城市:大中型分所占比较低

上海律所中,仅32家在深圳设立分所,其中规模在30人+的,占比28.1%,低于北京。

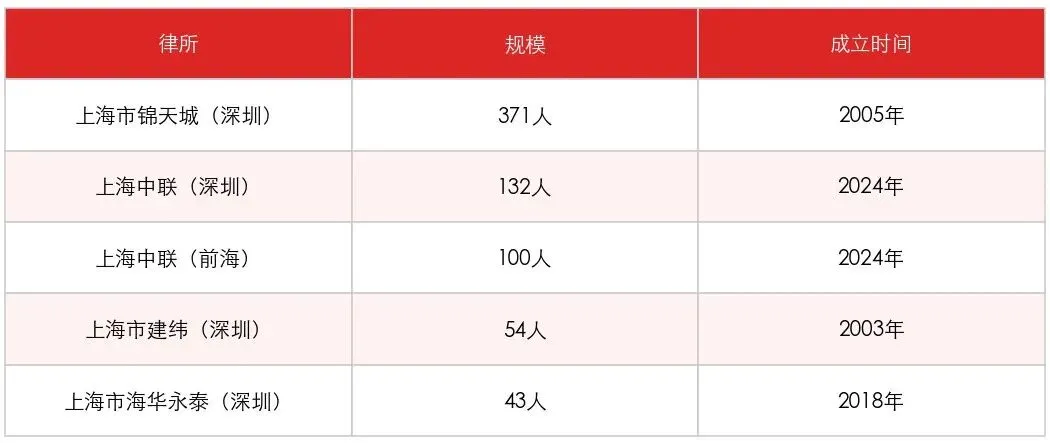

规模最大的一批上海分所包括:

广东其他城市,如广州、东莞等地的律所在深圳设立分所的数量仅32家,规模在30人+的仅占6.2%,平均规模仅13人,无一家达到百人规模。

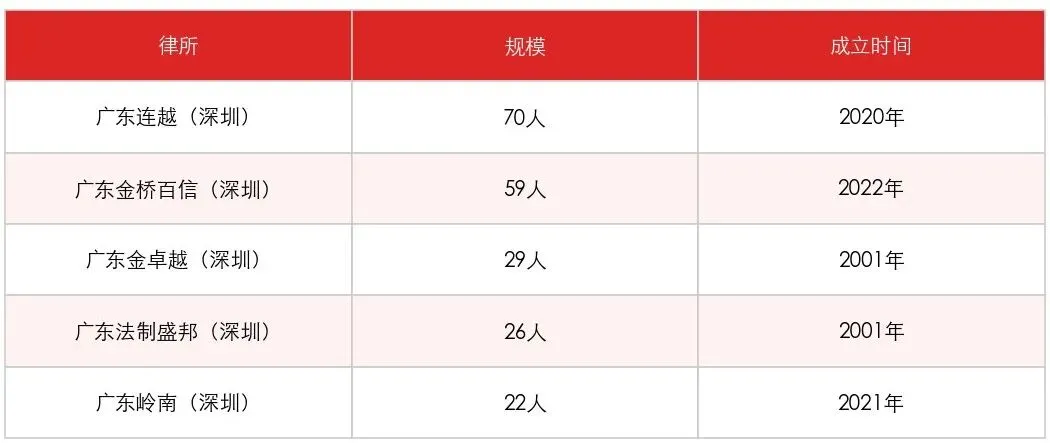

规模最大的一批广东其他城市分所包括:

原因在于,深圳企业在法律服务采购上呈现明显分层:如IPO、重大并购等高端业务,往往倾向于北京大所、红圈所等(金杜、中伦、方达等),而法律顾问、劳动争议等常规业务,则倾向于深圳本地大所(华商、广和等)。广州律所的品牌在深圳认知度有限,难以进入高端市场,在中端市场又面临深圳本地律所的强势竞争。

4. 其他省份:以十人以下微型分所为主

湖南、湖北、河南、四川、重庆、浙江、江苏等省份在深圳设立的分所,无一家达到30人规模,大多只有3-8人规模。

重庆、河南、山东、江苏、天津等省份在深圳的分所,100%是10人以下微型分所。

这说明对于大量中西部乃至东部省份来说,在深圳设立分所,更多是为了服务原籍地在深的存量客户,而非真正参与深圳本地市场的竞争。

03

外地分所发展受限的核心因素

外地律所入深难,本质上是因为深圳法律生态已经发展成熟,缺乏足够的拓展空间。

1. 市场趋于饱和:供给增速远超需求增速

外地分所的困境,不只是自身能力问题,更是市场环境使然。

深圳律师行业“十四五”规划显示,深圳律师数量连续6年增速超过9%。2026年3月3日,深圳律师协会网站显示深圳律师总数为29942人,基本实现“十四五”规划中、到2025年年底律师人数突破3万人的既定目标,预计年度增长率仍保持在9%以上。

但与之相对应的,2025年的最新数据显示,2024年全年,深圳律师行业产值增速仅约3.3%。律师供给增速远超法律服务需求增速,意味着人均案源价格与数量的持续下降。

这导致两个现象:

一是低价竞争。有律师反映,7万元标的的劳动纠纷案件,全流程(仲裁+一审+二审)收费仅6000元,远低于正常的3-5万元标准。部分律所推出万元以下的常年法律顾问服务。

二是律师“注销潮”。公开信息显示,2025年深圳有超过1200名律师注销执业证,占全市专职律师约5.6%。

在这种环境下,外地分所作为“后来者”,面临的是存量竞争而非增量市场。

2. 本土头部律所在资源与人才上的先发优势

深圳本土大所伴随着特区经济一路野蛮生长,早已形成了难以撼动的市场统治力。

华商(1095人)、广和(663人)、卓建(435人)、知恒(321人)、晟典(285人)等本土大所,深耕深圳20-30年,在政府关系、司法系统和本土企业信任度上积累了深厚优势,这种积淀是外来律所短期内难以企及的。

深圳本地大所TOP10

法律行业的核心资产是人。外地律所要在深圳开疆拓土,必须依靠本地优秀的合伙人带队。然而,深圳头部的合伙人和优秀的青年律师,首先考虑的是顶级红圈所、知名规模大所,或是是资源深厚的本土大所。对于名气中等、规模中等的外地分所,不仅对年轻律师的吸引力有限,现有的合伙人也容易被挖墙脚。

3. 务实的客户文化

相比于北京上海律所的品牌光环,深圳企业主更多地关注“律所能解决什么问题”。当北京、上海总所的“品牌光环”面对务实的深圳老板时,往往会大打折扣。

如果外地分所只带着一块牌子空降,却无法提供匹配深圳节奏的高效响应、契合大湾区产业特性的商业化法律方案,客户会毫不犹豫地转向性价比更高、更懂本地水温的深圳律所。这就要求外地分所在专业实力、响应速度和商业思维上必须进行深度的“深圳化”改造,否则光环效应将迅速失灵。

4. 高昂的试错成本

最后,不可忽视的是深圳高昂的物理与人力成本。在福田CBD、南山科技园或前海自贸区设立分所,意味着极高的写字楼租金和运营开支。在外地分所尚未建立起稳定的案源渠道时,这种高昂的固定成本就是悬在头顶的达摩克利斯之剑。很多外地律所起初雄心勃勃,但在经历了1-2年入不敷出的“失血”后,不得不缩减规模、停止扩张,最终丧失在深圳市场的主动权。

04

近五年的“突围者”

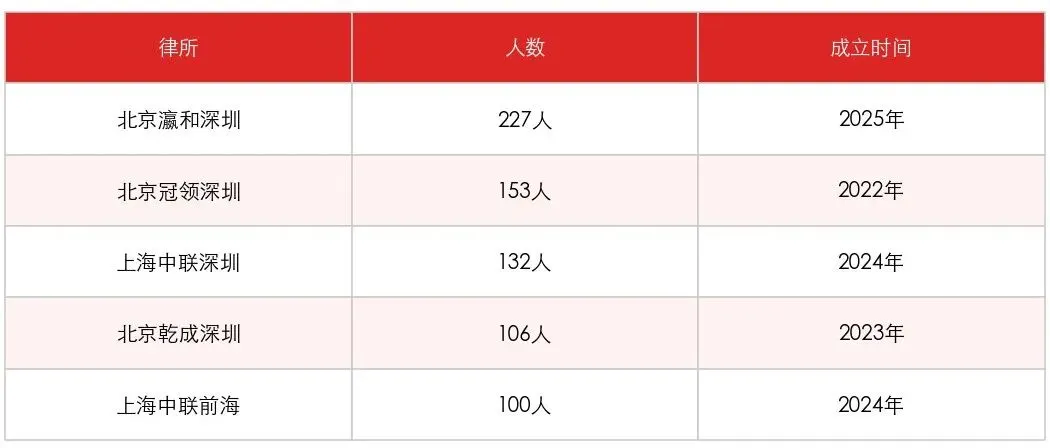

尽管拓展深圳市场困难重重,但2021-2025年新进入深圳的124家分所中,有5家律所达到了百人规模:

观察这5家规模化分所的发展路径,其共同点在于较高的本地化运营程度,主要体现在以下三个方面:

1. 核心团队本地化:快速引入成熟合伙人

这5家分所大多没有完全依赖总所派驻管理团队,而是选择在初期重点引入具备深圳本地执业经验和客户基础的核心合伙人,甚至成建制吸收本地团队加盟。这一策略有助于分所快速建立本地的案源渠道,有效弥补了外地品牌在本地市场信任度积累上的时间成本。

2. 组织管理灵活化:平台支持与分所自治结合

在管理模式上,这些分所往往享有较高的自主权,总所主要提供品牌背书和制度经验、资源支持。这种灵活的组织架构,使分所能够更好地适应深圳本地市场较快的服务节奏和特定的成本结构。

3. 业务定位差异化:结合深圳产业特点

在业务拓展上,这些分所大多结合了深圳及大湾区的产业结构特点进行重点布局,建立垂直领域的专业团队,一定程度上规避了与本地规模大所在常规法律服务领域的直接价格竞争。

05

结语

综合来看,深圳法律市场对外地分所的整体挑战在增加,依靠单纯设立分支机构即可获利的“普遍性窗口期”正在收窄。然而,这并不意味着市场机会的完全关闭。

在当前的竞争格局下,外地律所的品牌光环效用逐渐减弱,决定其分所能否在深圳扎根的核心因素,已经实质性地转向其本地化的团队建设能力、运营效率以及针对本土产业的专业服务水平。

与新则沟通、交流、合作,欢迎扫码添加新则创始人余朋铭微信。

3月15日,北京,大鱼聊天室线下版,探讨「存量竞争时代,青年律师如何顺利度过执业初期?」。欢迎报名线下参加。

新则开启“中国企业出海法律服务全球指南”调研征集计划,为中国企业出海,绘制一张可信赖的法律服务地图。欢迎参与。

2026新空工坊私董会「AI专项季」三站联报开启。新则大鱼将连续三场亲自主讲《如何用 AI 完成复杂任务,重建自动化工作流程》,每场约5小时,覆盖方法、案例与练习,助力律师使用AI完成复杂的工作,实现工作质效的飞跃。扫码联系新则小颖报名。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?