医保用不对,看病多花冤枉钱!一文讲明医保报销全规则,以下以深圳医保为例

在日常的工作生活中,几乎人人都交医保,但90%的人都对医保规则迷迷糊糊的:

- 看病结算时,对着单子上的「统筹支付、个人自付、个人自费」一头雾水,不知道为啥有医保还要自己掏钱;

- 明明交的是一档医保,看病却全扣个人账户的钱,一分统筹报销都没享受到;

- 二档医保去大医院看病,被告知不能报销,只能全额自掏腰包;

- 交了十几年社保,个人账户和统筹基金有啥区别、一档二档待遇差在哪,都没搞明白。

这篇文章,我们只聚焦深圳医保本身,结合现行官方最新政策,把医保的账户构成、报销逻辑、待遇规则、误区一次性讲明白,看完就能用,看病不花冤枉钱。

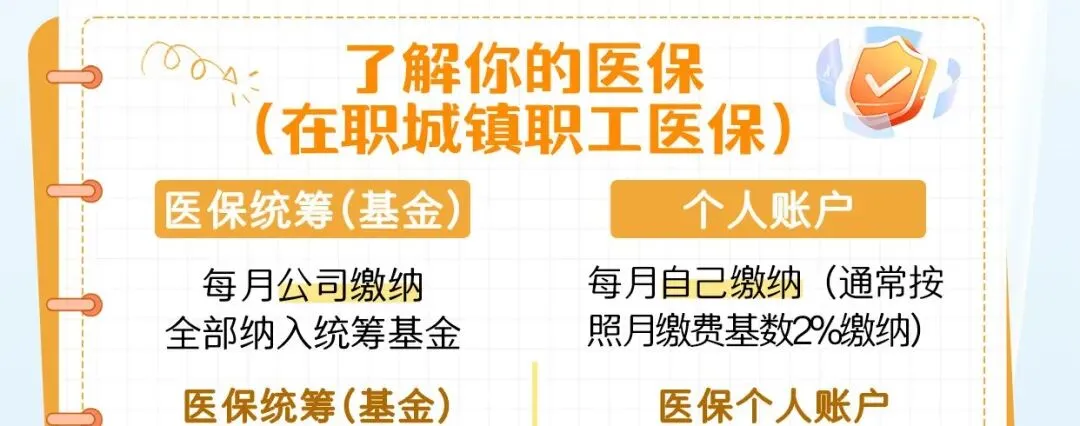

一、先搞懂基础:医保的2个核心账户

我们每个月交的深圳职工医保,会分成两个完全独立的账户:医保个人账户和医保统筹基金。二者的资金来源、用途、适用范围天差地别,这是看懂所有医保规则的核心基础:

| | |

|---|

| 资金来源 | 每月个人缴纳的医保费用(按缴费基数的2%缴纳),全额划入个人账户 | 每月公司缴纳的医保费用,全额纳入统筹基金池,由深圳医保局统一管理、全市参保人统筹使用 |

| 账户属性 | | 全市参保人的「共同医疗保障池」,按统一规则报销使用 |

| 设立范围 | 仅职工医保一档设立个人账户;二档职工医保、城乡居民医保(含少儿/大学生医保)均不设立 | 所有深圳医保参保人,均可按规则享受统筹基金报销待遇 |

| 核心用途 | 1. 医保报销后,需个人自付的医疗费用2. 深圳定点零售药店,购买医保目录内的药品、医疗器械、医用耗材3. 家庭共济:可给配偶、父母、子女共用,支付其在深圳定点医疗机构就医的个人负担费用4. 直接缴纳本人及家人的「深圳惠民保」保费 | 1. 普通门诊、住院、门诊特定病种的合规医疗费用报销2. 大病保险、地方补充医疗保险的合规待遇支出3. 国家、广东省、深圳市规定的其他医保报销支出 |

补充说明:深圳市城乡居民医保(少儿医保、大学生医保、非从业居民医保)实行「统筹基金+财政补助」的保障模式,不设个人账户,其门诊、住院的合规医保待遇,均由统筹基金统一支付。

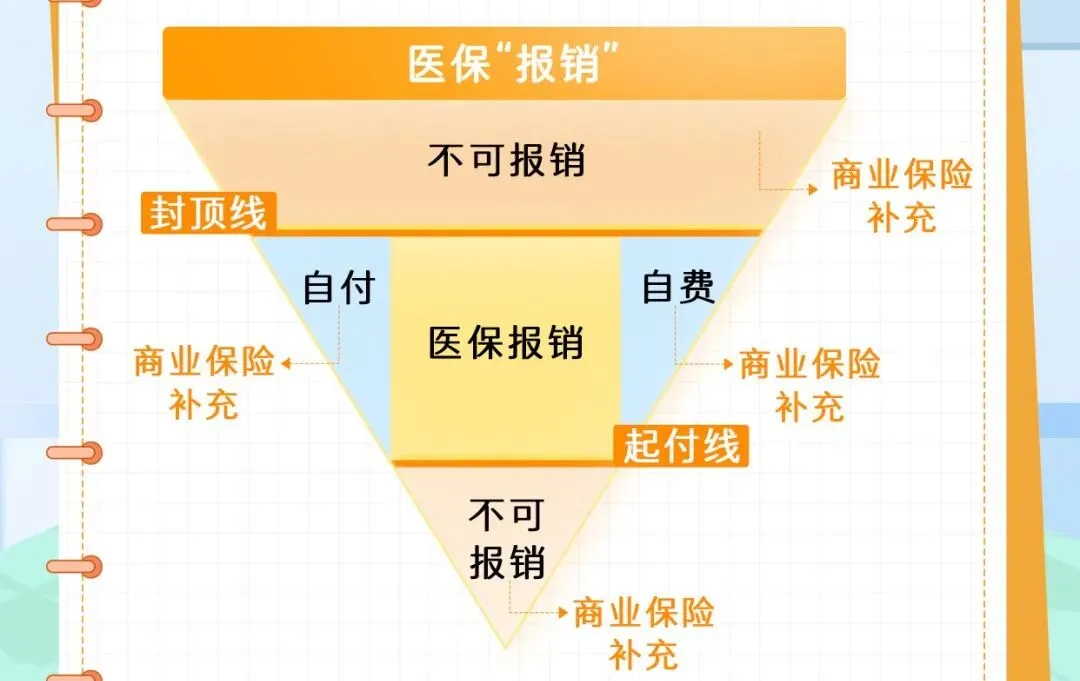

二、医保结算单一眼看懂:3个核心名词全解析

这是参保人最懵的问题:明明有医保,为什么看病还要自己掏钱?答案全在结算单上的3个核心名词里,看完再也不会对着结算单发呆:

| | | |

|---|

| 医保统筹支付 | | 需同时满足3个条件:①在深圳医保定点机构就医、②费用属于国家/深圳医保目录范围内、③符合深圳医保报销规则,按对应比例直接报销 | 门诊/住院合规费用的报销部分、门诊特定病种的统筹报销、大病保险的统筹支付 |

| 个人自付 | 属于医保目录内的合规费用,但医保不能全报,剩下需要自己承担的部分 | 可用医保个人账户余额支付,同时计入深圳大病保险、医疗救助的累计报销范围 | 1. 住院起付线以下2. 医保报销后,需个人承担的部分3. 医保乙类药品、诊疗项目,需个人先行自付的部分4. 大病保险报销后,剩余需个人承担 |

| 个人自费 | 不在医保目录范围内的费用,医保完全不报销,必须自己全额掏钱 | 不计入医保报销比例计算,不纳入基础大病保险累计范围,无法用统筹基金支付 | 1. 医保目录外的费用(进口靶向药、医美、体检、镶牙、近视矫正等)2. 超出医保最高限价标准的费用3. 非定点机构就医(急诊抢救除外)、未经备案自行市外就医的违规费用4. 国家/省市明确规定医保不予支付的其他费用 |

三、深圳医保核心报销规则,一档/二档分清楚

很多人用不对医保,核心是没搞懂一档、二档医保的报销规则差异,我们分开门诊、住院两大场景,照着用就不会错。

1. 普通门诊报销规则(2023年10月起全面取消门诊起付线)

深圳职工医保一档、二档普通门诊,无任何报销门槛,全面取消起付线,只要是医保目录内的合规费用,直接按就医机构级别对应比例报销,具体规则如下:

| | | |

|---|

| 职工医保一档 | 全市所有医保定点医疗机构通用,无需绑定社康、无需转诊 | 社康/一级医疗机构:75%二级医院:65%三级医院:55%退休人员在上述比例基础上,统一提高5个百分点 | 8853元/年 |

| 职工医保二档 | 1. 需先选定1家定点社康中心2. 需前往上级医院门诊就诊的,必须由绑定社康开具转诊单,未经转诊统筹基金不予支付 | 绑定社康/转诊后合规费用:90%单次门诊统筹支付最高不超过120元 | 1000元/年 |

补充专项规则:一档参保人在市内定点医院做CT、核磁、拍片等大型医疗设备检查治疗项目,统筹基金直接按80%的比例报销,不占用普通门诊年度支付限额。

2. 住院报销规则

深圳职工医保一档、二档住院报销规则完全一致,仅设置单次住院起付线,超起付线的合规费用,按医院级别对应比例报销,具体规则如下:

补充规则:同个医保年度内,第二次及以上住院的,起付线按对应医院级别标准减半执行;退休人员住院报销比例,在上述标准基础上统一提高2个百分点。

四、深圳医保高频误区,避开少花冤枉钱

误区1:为什么我看病全扣个人账户,不走统筹报销?

这是深圳参保人问得最多的问题:

就医产生的费用,不属于统筹基金报销范围只有医保目录内的合规费用,才能走统筹报销。如果你看病开的是自费药、自费诊疗项目,只能用个人账户余额或现金支付,无法走统筹基金报销。

二档参保人未按规则就医二档职工医保参保人,门诊必须先绑定定点社康,只有在绑定社康就医、或经绑定社康转诊后,才能享受门诊统筹报销;未经转诊自行去其他医院门诊就医的,统筹基金不予支付,只能用个人账户(如有)或现金全额支付。

误区2:医保能报销所有看病费用?

当然不是。深圳医保有明确的报销边界,以下6类情况,哪怕你交的是一档医保,也完全无法报销:

- 应当由第三人负担的费用(比如交通事故、第三方侵权导致的受伤,由肇事方承担);

- 应当由公共卫生负担的费用(比如疫苗接种、大规模公共卫生防疫服务);

- 体育健身、养生保健、健康体检、医美整形等非疾病治疗类项目;

- 国家、广东省和深圳市规定的,基本医疗保险基金不予支付的其他费用。

误区3:二档医保比一档医保差,完全没用?

不是哦!!一档、二档医保的核心差异在门诊待遇,二者的住院报销待遇、大病保险待遇完全一致。

- 如果你日常小病优先去社康就医,很少去三甲医院门诊,二档医保一年缴费更低,完全能满足你的就医需求;

- 如果你想门诊就医更自由,全市定点医院通用,无需绑定社康、无需转诊,一档医保会更适合你。

五、下期预告

深圳医保作为全国福利领先的医保制度,是我们每个人最基础的医疗兜底,也是国家给我们的全民福利。只有先搞懂它的规则、用对它的待遇,才能真正享受到这份福利,看病不花冤枉钱。

很多朋友看完会问:医保有报销比例、目录范围的限制,那医保报不了的自费药、高额自付费用,该怎么办?

下期内容,我们专门聚焦「医保报不了的部分,怎么用商业医疗险精准补充」,把普惠险、百万医疗、中端医疗、高端医疗、专项医疗险的适用场景、适配人群、选择逻辑一次性讲透,不搞混乱堆砌,只讲清楚「什么情况、该选什么」,帮你精准搭好全面保障。

关于深圳医保、商业保险还有哪些搞不懂的问题?评论区留言~~

本文为医保政策科普内容,具体待遇执行以深圳市医疗保障局官方最新规定为准。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?