深圳落地关键文件:用保险,为科创系上市场化安全带

- 2026-07-15 16:37:19

一份旨在打通保险业与科技创新“最后一公里”的地方性文件,近日在深圳悄然落地。

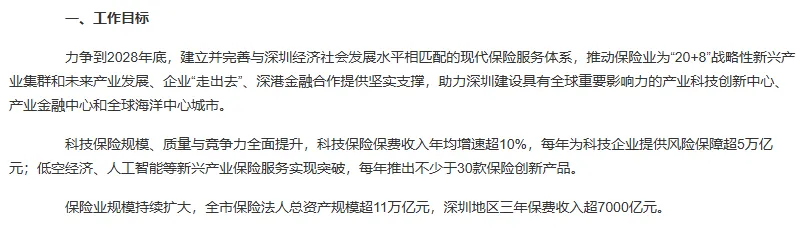

2月28日正式印发的《深圳市关于保险业助力科技创新和产业发展的行动方案(2026-2028年)》,以16项具体措施勾勒出一幅雄心勃勃的蓝图:到2028年底,科技保险保费收入年均增速超10%,每年为科技企业提供风险保障超5万亿元,全市保险法人总资产规模突破11万亿元,深圳地区三年保费收入超7000亿元。

这是一份保费与资产规模的增长计划;细究之下,深圳的野心在于重构保险与科技的关系,让从“事后补偿”转向“事前赋能”,从资金陪跑转向场景嵌入。当多数城市仍在用财政补贴为企业试错兜底,深圳试图用市场化的保险机制,为前沿技术产业化系上安全带。

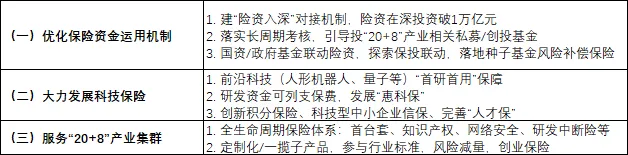

方案中最具含金量的举措,莫过于对保险资金运用机制的优化。明确提出建立“险资入深”常态化项目对接机制,推动全国保险资金在深投资突破1万亿元。

保险资金尤其是寿险资金,具备规模大、期限长的天然属性,与科技创新所需的长期资本高度契合。但受制于偿付能力监管刚性约束、内部绩效考核短期化以及风险厌恶的文化基因,险资过往参与科创投资多通过债权计划、非标产品等“隐形刚兑”路径,真正的股权投资占比有限。

深圳此次提出推动落实保险资金长周期考核,探索“保投联动”及多样化的出资与收益安排机制,相当于在既有的监管框架内,为险资进入“20+8”产业集群拆除了部分心理藩篱。

如果说资金端解决的是“钱从哪来”,产品端则关乎“险怎么保”。方案对科技保险的布局几乎是一次全景式扫描,从人形机器人、量子科技到商业航天、脑机工程,几乎覆盖了深圳“20+8”产业集群的所有前沿领域。

亮点在于对“首研首用”保障机制的探索。长期以来,国产重大技术装备、创新药面临的“首发难”,很大程度上源于应用端对失败风险的零容忍。首台(套)保险、研发中断保险等险种的实质,是用市场化的保费支出,置换一个“试错”的权利。方案提出研究允许科技研发资金安排科技保险费用支出,相当于将科研经费的使用边界拓宽。

值得肯定的是,方案并未停留在泛泛而谈的“支持科技创新”,而是花了大量篇幅在具体的险种破局上,这也是真正体现“服务”二字的地方。

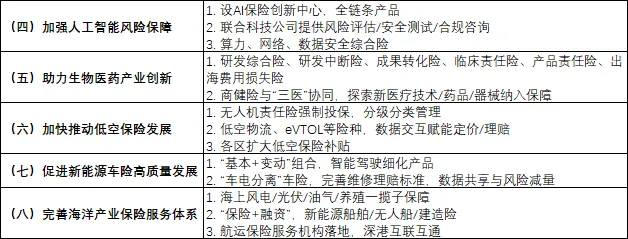

针对人工智能,方案鼓励设立“人工智能保险创新中心”,开发覆盖“基础层—技术层—应用层”的全链条产品 。这直指AI行业的痛点:算法责任谁来担?数据安全如何保?算力建设遭遇意外怎么办?当AI开始决策、开始驾驶、开始诊断,传统的责任险条款早已过时。深圳试图通过保险创新,为AI的商业化落地系上“安全带”。

针对生物医药,方案列举了研发中断保险、临床试验责任保险、创新药走出去费用损失保险等细分产品。这是对产业规律的尊重,一款创新药的研发周期长达十年,失败风险贯穿始终,传统的财产险难以覆盖。若真能开发出覆盖研发全周期的保险组合,相当于为药企的“烧钱”阶段提供了安全垫。

针对低空经济,方案直接提出“落实无人机责任保险强制投保制度”,探索建立无人机分级、分型、分类管理体系。这等于是在为整个低空经济产业铺路——既然要让无人机满天飞、eVTOL(电动垂直起降飞行器)载人跑,社会风险必须有人接盘。

针对新能源车险,方案提出“基本+变动”组合产品、“车电分离”模式下商业车险的探索。这切中的是当前新能源车险普遍亏损的痛点。电池成本高昂、维修标准不统一,导致保费高企、险企承压。若能与智能驾驶厂商数据合作,实现基于驾驶行为的动态定价,或许能在降低车主负担的同时,让车险回归可盈利的商业逻辑。

针对海洋产业保险,则指向了深圳“全球海洋中心城市”的野心,其核心打法并非简单承保传统航运风险,而是精准锚定海上风电、深远海养殖等蓝色经济的“硬骨头”项目,通过“保险+融资”的联动机制,为资本进入海洋产业清除信用障碍。

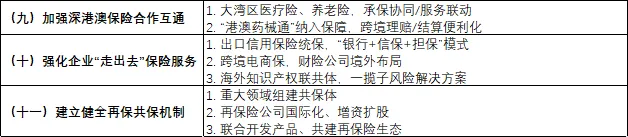

如果说上述动作是“练内功”,那么深港澳保险合作和企业“走出去”服务,则是“借外力”。方案提到便利香港居民“北上”就医养老、将“港澳药械通”产品纳入保障。这既是抢抓大湾区融合红利,也是借助香港的国际规则经验,倒逼深圳保险产品和服务标准与国际接轨。对于出海的跨境电商和科技企业,“银行+出口信用保险+政策型融资担保”的模式,以及“海外知识产权联共体”,直击了企业海外维权痛点:融资难和被侵权后打官司难。

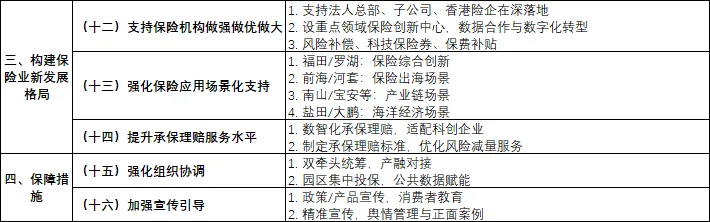

这份方案第三部分的布局意图明确,指向的是保险业新发展格局的构建:支持机构做强做优做大、强化场景化支持、提升承保理赔服务水平,三大落点清晰而务实。

机构端,支持金融企业在深设立法人总部,推动国内保险机构及外资在深布局资产管理、产业投资、医疗健康、养老等专业子公司。尤其值得关注的是,符合条件的香港保险公司可在深设立人身险、财产险及保险控股公司,这意味着深圳正借助毗邻香港的区位优势,在跨境保险机构准入上率先落子。

整份方案第十三条则具有“深圳特色”,当其他地方还在给补贴、给地皮时,深圳亮出的底牌是“给场景”。让南山区的科技企业向保险机构开放数据,让盐田区的海洋牧场向保险公司开放运营现场,福田、罗湖搞“保险综合创新”,前海、河套搞“跨境保险创新”。这种“一区一策”的场景开放,若执行到位,将比任何顶层设计都更具效力。

纵观全局,深圳的野心不在于保费规模的增量,而在于重构保险与实体经济的关系,即让保险成为科技创新的“标配”,而非事后补偿的“点缀”。

当然,政策的善意终究要接受市场的检验。保险公司作为商业主体,不可能因为一纸文件就放弃风控底线去充当“大胆资本”;科技企业需要的也不仅仅是保费补贴,而是真正能够识别其技术价值的风险定价能力。但至少,深圳迈出了这一步。在这座城市擅长的叙事里,所有的先行先试,最终都是为了给后来者蹚出一条可复制的路。

END

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 深圳前海深港现代服务业合作区(Shenzhen Qianhai Bay):世界级的现代服务业集群有多震撼

- 天佑谈直播第一个月赚30万吓坏佑妈!深圳磊磊为九天发声:喝了猪血不亏!

- “马”力全开,共赴新程——深圳市教育科学研究院实验小学(光明)2025-2026学年第二学期开学工作会议圆满召开

- 海南省5年老店转让,客源稳定位置优越,深圳招工工资8200元……等信息推荐!

- APEC深圳时间 | 倒计时261天!

- 涉全市10区!深圳最新通告

- 深圳大学理论经济学博士后流动站2026年博士后招聘简章

- 深圳各大商圈老板需要贷款的可以找我

- 【深圳】农行网捷贷,年化最低3%,额度最高100万

- 涉10区!深圳最新通告