为深入了解深圳消费市场和零售连锁行业企业经营发展情况,分析行业痛点和困难,判断未来发展趋势,为政府、会员企业及业内人士提供决策参考,深圳市零售商业行业协会、深圳市智慧零售协会、深圳市连锁经营协会连续第6年联合开展零售连锁行业内企业深度调研。

报告内容摘要:

2025年:进化之年,高质量为王

企业最关注消费新业态新模式新场景,消费信心有所回暖

营收增长企业占比超过四成,门店数增长企业占比不到三成

企业门店调改升级持续深化,各业态调改门店占比均有增长

品牌企业经营情况分化,创新驱动的新消费品牌增速较快

超五成购物中心企业客流增长,情绪价值是场景创新突破点

家电家装国补政策效果显著,新一年以旧换新活动已开启

经营成本高企依然是企业面临最大困难

2026年:稳中求进,拥抱新变化

2025年深圳零售连锁企业经营状况

进化之年,高质量为王

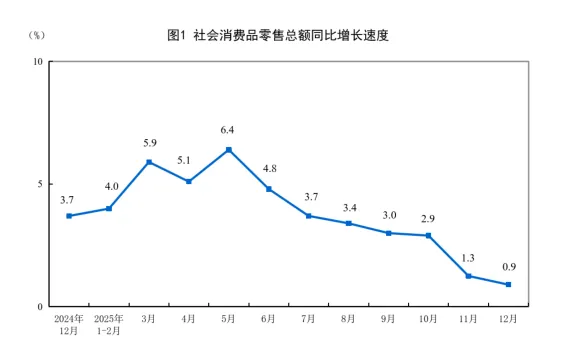

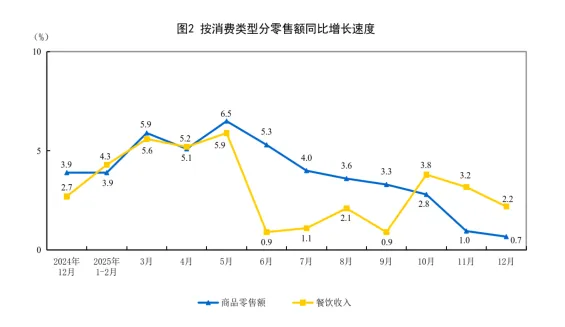

2025年我国消费市场总体运行平稳,延续温和复苏态势。根据国家统计局数据,2025年社会消费品零售总额首次突破50万亿元,达到501202亿元,同比增长3.7%;其中,商品零售额443220亿元,增长3.8%;餐饮收入57982亿元,增长3.2%。全国网上零售额159722亿元,比上年增长8.6%;服务零售额比上年增长5.5%。全国社消零全年增长速度呈现先高后低的态势,上半年政策集中发力,社零累计增速约5%,5月份最高达6.4%;进入下半年,随着政策持续落地以及电商各大平台活动边际效应减弱和高基数影响,增速显著放缓;另外,因各大平台竞争内卷加剧,不断加码线上补贴力度,导致实体遭受巨大冲击,尤其是餐饮业,从6月份开始,增速出现持续4个月的断崖式下跌,直到10月份才有所回升。

图1 2025年社会消费品零售总额同比增长速度变化情况

图2 2025年每月商品零售额与餐饮收入同比增长速度变化情况

根据国家统计局数据,2025年金银珠宝零售额同比增长12.8%,相比2024年的-3.1%大幅提高了15.9个百分点;化妆品零售额同比增长5.1%,相比2024年的-1.1%增长了6.2个百分点;通讯器材、家具、服装、体育娱乐用品的增幅也相比2024年有明显提升,非必需品消费逐渐回升,国补政策促消费效果明显,消费信心有所回暖。不过,消费信心虽有回暖但尚未全面传导,市场依然存在波动,更加考验企业的判断力、应变力、创新力,多数企业保持稳中求进、谨慎创新的发展节奏。

一、企业最关注消费新业态新模式新场景,市场消费信心有所回暖

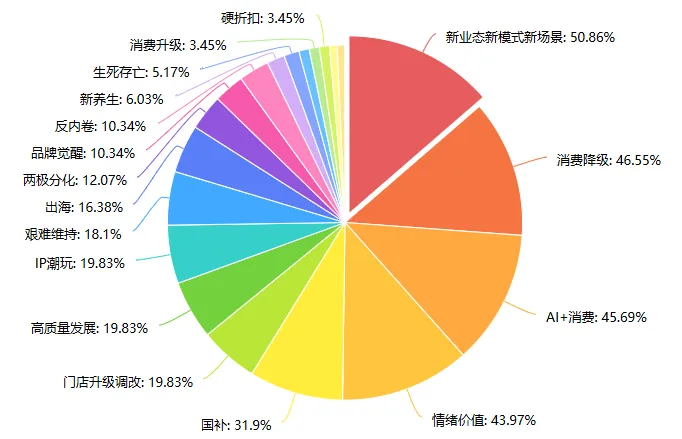

图3 2025年深圳消费企业感受最深的关键词

2025年,“消费新业态新模式新场景”成为企业感受最深的关键词,占比达50.86%;国家着力推进消费“三新”试点工作,备受企业关注,深圳已成为开展消费新业态新模式新场景的试点城市。结合协会近年推动消费行业向智慧化、品牌化发展的工作情况,观察到部分头部企业已经开始积极转型、跨界,尤其是AI技术在细分领域的深入应用,正开始颠覆部分产业逻辑和供给方式。

除了消费“三新”之外,企业对于“AI+消费”、“情绪价值”和“国补”也保持高度关注,占比分别为45.69%、43.97%和31.9%。值得注意的是,“消费降级”依然是企业感受较深的现象,占比为46.55%;当前消费市场整体还处于相对低迷的状态,多数企业仍面临较为严峻的生存压力。

二、营收增长企业占比超过四成,门店数增长企业占比不到三成

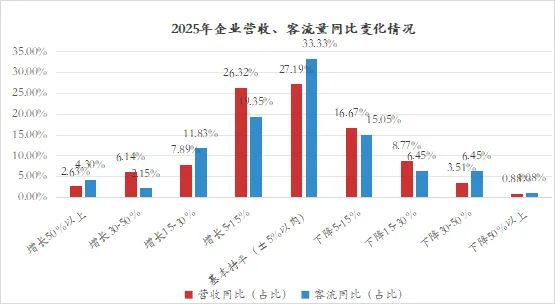

图42025年企业营业收入、客流量同比变化情况(%)

营收方面:2025年有超过四成(42.98%)的企业营收同比有所增长,26.32%的企业营收增长幅度为5-15%;近三成(29.82%)的企业营收同比下降,16.67%的企业下降幅度为5-15%;另外,有27.19%的企业营收基本持平。企业增长原因调研显示:超市、便利店和餐饮企业营收增长多为门店规模增加和调改升级;购物中心企业营收增长为品牌招商结构调整和娱乐、体验营销提升;家电家居企业营收增长普遍受益于国补政策;品牌专卖与生活服务企业营收增长为增加品类、拓展多渠道和加大品牌营销推广。

客流方面:2025年有近四成(37.63%)企业客流量同比增长,33.33%的企业客流基本持平,29.03%的企业客流同比下降。整体来看,企业营收增长的比例比客流增长的比例高5.35个百分点,而营收下降的比例与客流下降的比例基本持平。其中,门店调改升级、商品品质提升、加大活动和市场营销是调研企业客流增长的主要原因。

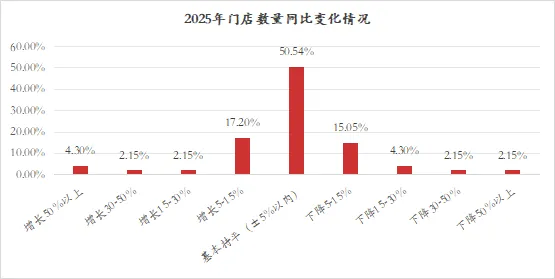

图5 2025年企业门店数量同比变化情况(%)

门店方面:2025年25.81%的企业门店数有所增长,该比例比2024年下降了6.66%;23.66%的企业门店数有所下降,该比例比2024年高10.67%;超过一半(50.54%)的企业门店数量基本保持不变。相比2024年,开拓新店的企业有所减少,收缩门店的企业反而增加,此消彼长的现象反映出企业在开店策略上更加谨慎,对于风险控制更加坚决。同时,采取门店扩张措施的企业中,有62.5%的企业实现营收的同比增长超过5%;采取门店收缩策略的企业中,有63.6%的企业营收同比下降超过5%。

三、企业门店调改升级持续深化,各业态调改门店占比均有所增长

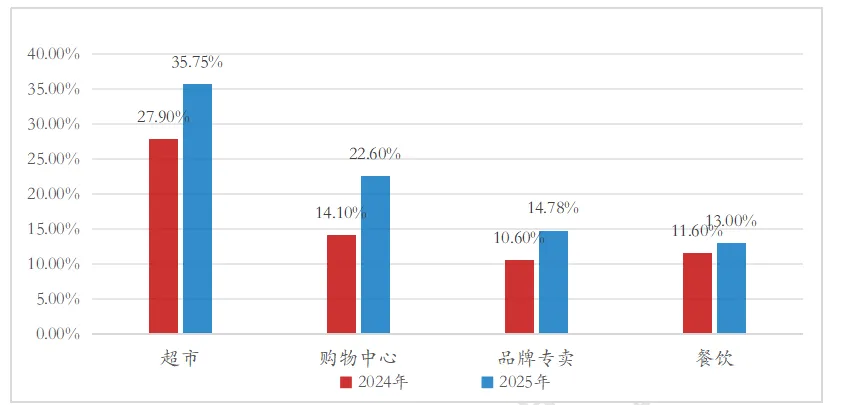

图6 2025年不同业态调改门店数量平均占比情况(%)

关于2025年的门店调改情况,在接受调研的不同业态企业中,超市企业调改的门店数量平均占比为35.75%,比2024年高7.85%;购物中心企业为22.6%,比2024年高8.5%;品牌专卖企业为14.78%,比2024年高4.18%;餐饮企业为13%,比2024年高1.4%。2025年消费行业各业态门店调改升级持续深化推进,调改升级的门店数量占比都有所提高。

超市作为调改升级的主要业态,已经进入更深层次的转型竞争,企业比拼的是供应链能力、商品开发能力、数字经营能力、场景创新能力,以及对市场需求变化的精准判断能力,仅仅依靠传统的提升服务、开展促销等手段已不足以满足消费者,企业唯有更加贴近消费者、根据需求变化不断创新、追求极致高质量供应链能力,才有可能穿越周期。部分超市调改效果显著,如:天虹完成升级调改的厦门五缘湾店、北京新奥店,2025年第三季度销售额分别同比增长72.5%、32.7%;部分超市通过强化供应链能力,加强商品创新和品质把控,打造具有市场竞争力的民生价格体系;同时,对门店环境进行整体升级,引入智能灯光、智慧屏幕、数字价签、AI称重等数智化体验设备,拓展优化熟食体验区,为消费者提供品质、新鲜、舒适、极致性价比的民生消费场景,实现业绩大幅增长。

购物中心调改升级比例相比2024年大幅上升,企业通过推动科技赋能、存量改造、拓展空间边界,以及重点围绕情绪价值需求开展IP联动、沉浸式体验等相关活动,强化商场特色化定位,调整优化商家结构,大力引入品牌首店。

四、品牌专卖企业经营情况分化,创新驱动的新消费品牌增速较快

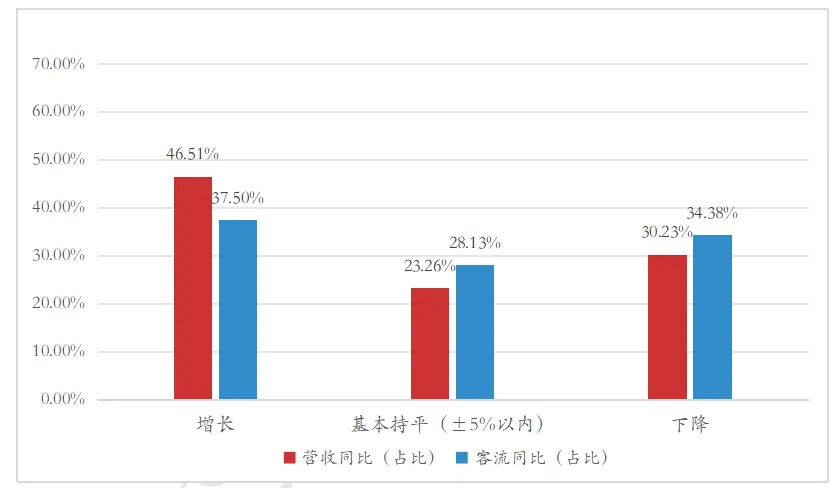

图7 2025年品牌专卖企业营业收入、客流量同比变化情况(%)

对深圳主要品牌专卖企业调研情况显示,营收方面:超四成(46.51%)的企业营收同比增长,23.26%的企业营收基本持平,30.23%的企业营收同比下降。客流方面:37.5%%的企业客流同比增长,28.13%的企业客流基本持平,34.38%的企业客流同比下降。

品牌专卖企业涵盖黄金珠宝、休闲食品、运动鞋服、消费电子、文创设计、美妆护肤等多个品类。2025年品牌专卖企业经营增长情况出现较明显分化,其中,以科技创新、IP文创、大健康为驱动的新消费品牌类企业,如西昊、徕芬等品牌通过持续打造品牌口碑、深化产品创新和拓展销售渠道,普遍实现较好增长;而传统食品、服装等品类普遍营收有所下滑。

五、超五成购物中心企业客流增长,情绪价值是场景创新突破点

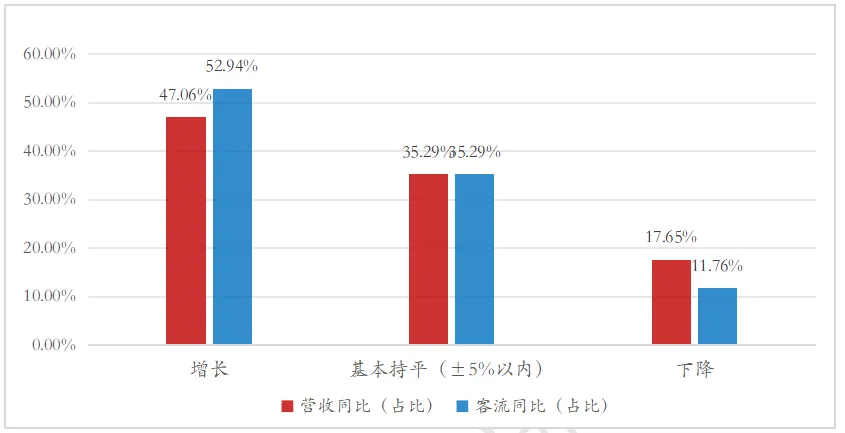

图8 2025年购物中心企业营业收入、客流量同比变化情况(%)

深圳主要购物中心调研显示,营收方面:近五成(47.06%)的企业营收同比增长,35.29%基本持平,17.65%有所下降。客流方面:超五成(52.94%)的企业客流同比增长,35.29%基本持平,11.76%有所下降。同时,调研的购物中心平均出租率为94.1%,比2024年下降1个百分点。2025年,调研购物中心主要呈现以下特点:

一,普遍面临竞争加剧和招商困难困境。营收客流同比增长的购物中心,大部分为大型连锁企业,而中小型、社区型购物中心仍然面临较大压力。一方面,购物中心业态已进入“存量主导、质量决胜”的阶段,市场竞争持续加剧,存量改造、特色发展成为破局关键;另一方面,消费市场复苏缓慢,品牌商家经营压力大,开店更为谨慎,导致商场招商困难,经营压力也进一步增大,进而传导到营销端的开支缩减,相比去年,购物中心普遍减少了在营销活动方面的投入。

二,两级分化持续,更趋向特色化、差异化发展,市场多元格局逐步形成。大型连锁购物中心的国际品牌、知名连锁品牌入驻率高,是承接首店首发首秀的主要载体,进一步向高端化发展;社区型商业中心逐渐找准民生定位,以性价比、便捷性为主要竞争力,通过存量改造发展区域特色,打造辐射1-3公里生活圈的便民生活商业中心,相关社区服务业态入驻率有所提升。

三,重点关注情绪价值,IP联动效果明显。2025年大多数购物中心以“情绪价值”为创新主线,围绕“女性”、“疗愈”、“亲子”等情绪关键词,开展各类主题活动,带动年轻客群和细分人群增长。同时,部分购物中心通过加强IP联动、拓展空间边界、构建沉浸式场景、制造热点话题等举措,打造网红打卡目的地,客流带动效果明显。

六、家电家装国补政策效果显著,新一年以旧换新活动已开启

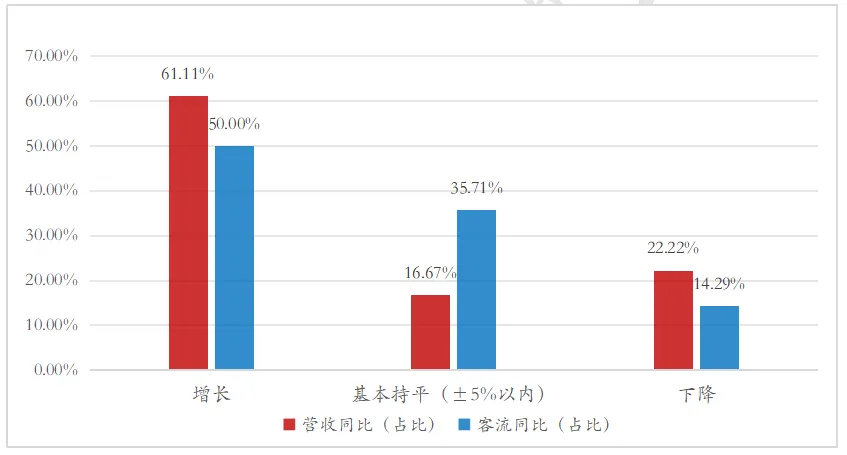

图9 2025年家电数码、家装家居企业营业收入、客流量同比变化情况(%)

对深圳家电数码、家装家居企业调研情况显示,营收方面:超六成(61.11%)的企业营收同比增长,16.67%的企业营收基本持平,22.22%的企业营收同比下降。客流方面:一半(50%%)的企业客流同比增长,35.71%的企业客流基本持平,14.29%的企业客流同比下降。大多数企业表示,营收增长主要受益于国家以旧换新政策。

数据显示,家电、家装以旧换新政策效果明显:2025年,全国限额以上单位中,通讯器材类、家用电器和音像器材类商品零售额分别比上年增长20.9%、11%;家具类零售额增长14.6%,增速比上年全年提高11个百分点。国家税务局发票数据显示,冰箱等日用家电零售业、燃气灶等厨具卫具零售业、手机等通信设备零售业销售收入同比分别增长17.4%、12.9%和18.6%。

2025年,深圳市消费品以旧换新商品销售额875亿元,惠及消费者1780万人次,参与家电、数码、家装领域以旧换新的线下商家超1000家,门店超11000家,政策覆盖港澳台及外籍人士享受补贴超2万人次,成效显著。

2026年1月1日,深圳全面启动消费品以旧换新新政策,元旦期间部分门店客流环比上周增长超过150%,成交率提升超200%。

七、经营成本高企是最大困难,不同规模企业面临不同关键问题

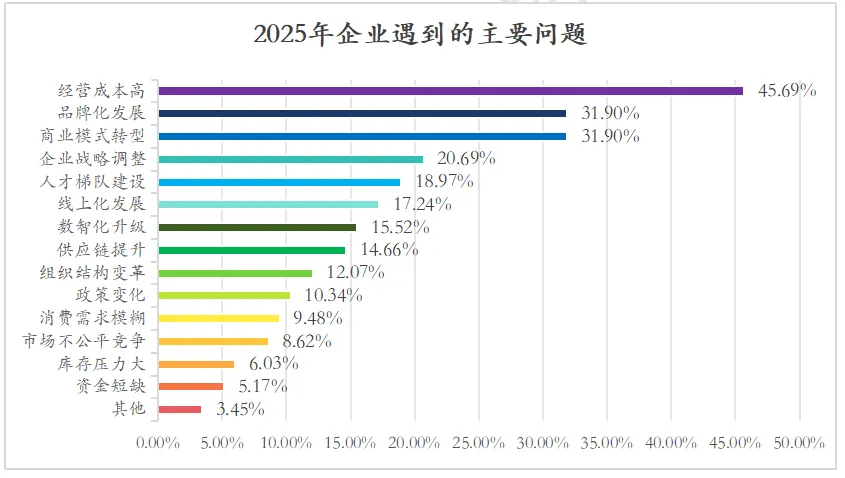

图10 2025年企业遇到的主要问题

企业遇到的最主要问题是经营成本高,占比为45.69% ;其次是品牌化发展(31.9%)、商业模式转型(31.9%)和企业战略调整(20.69%)。

值得注意的是,品牌化发展的占比(31.9%)比2024年高了15.6%,而线上化发展的占比(17.24%)比2024年下降了9.93%。企业在过去一年中,对于企业品牌化发展更加重视,同时也在品牌建设上面临困难;而对于线上化发展,重视程度有所减弱。

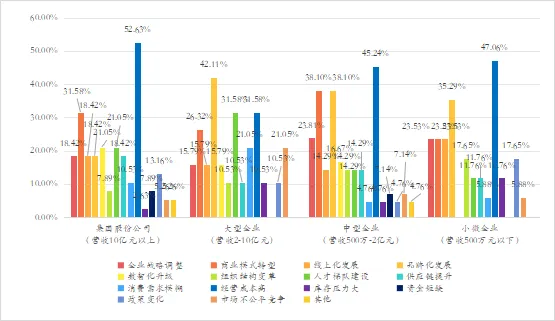

图11 2025年不同规模企业的主要问题

不同规模企业面临的主要问题情况如下:

1、经营成本高企是所有企业共同面临的最主要问题,尤其以集团股份公司(营收10亿元以上)更加突出;除了集团股份公司,品牌化发展是其他规模企业主要关注的问题,尤其以大型企业(营收2-10亿元)更加突出;

2、集团股份公司(营收10亿元以上)对商业模式转型(31.58%)、数智化升级(21.05%)和人才梯队建设(21.05%)更加重视;

3、大型企业(营收2-10亿元)对人才梯度建设(31.58%)和商业模式转型(26.32%)更加重视;

4、中型企业(营收500万-2亿元)主要面临品牌化发展(38.1%)、商业模式转型(38.1%)和企业战略调整(23.81%)三大突出问题;

5、小微企业(营收500万元以下)的主要问题为品牌化发展(35.29%)、企业战略调整(23.53%)、商业模式转型(23.53%)和线上化发展(23.53%)。

2026年深圳消费行业发展趋势

稳中求进,拥抱新变化

一、企业对消费市场发展预期较乐观,更加理性看待自身发展

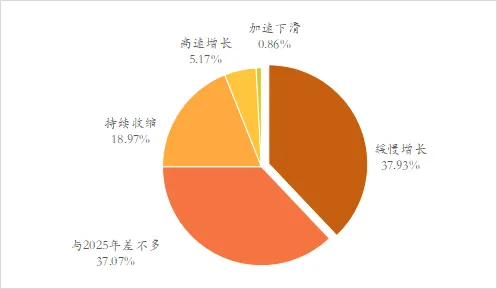

图12 企业对2026年消费市场的预期

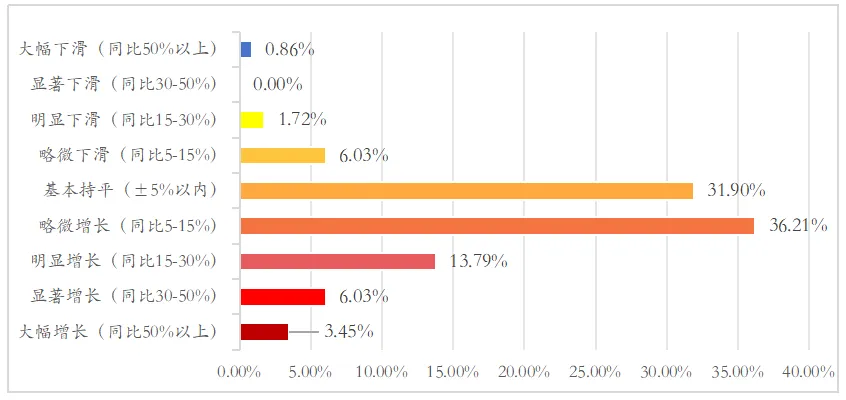

调研显示,超过四成(43.1%)企业认为2026年的消费市场将有所增长,占比相对2025年预期提高2.89%;19.83%的企业认为消费市场将持续下滑,占比相对2025年预期下降4.09%;37.07%的企业认为2026年的消费市场将与2025年基本持平。总体来看,企业对2026年预期相比2025年更加乐观,但依然延续谨慎乐观态度,多数企业认为2026年的消费市场将继续维持平稳发展,不会有较大波动,仅有5.17%的企业认为2026年市场会高速增长,0.86%的企业认为会加速下滑。

图13 企业对2026年营业收入的预期

对于企业自身2026年的经营预期,整体表现较为乐观,但增长信心略有下降。近六成(59.48%)的企业对于2026年实现营收增长抱有信心,占比相对2025年预期下降3.56%;7.76%的企业认为2026年营收将略微下滑,占比相对2025年预期提高3.41%;31.9%的企业预估2026年营收将与2025年基本持平。不同于对整体消费市场的乐观延续,企业对自身2026年的经营预期反而变得更为保守。

二、企业最看好服务消费发展趋势,宠物和银发经济关注度排名上升

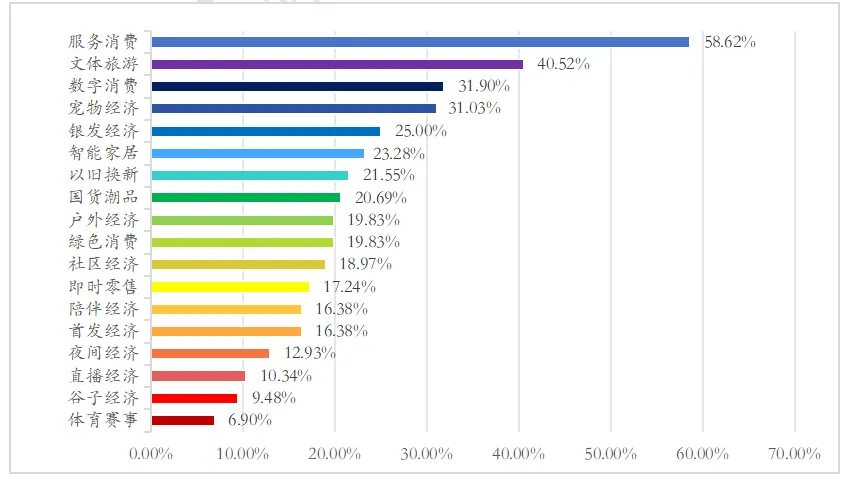

图14 企业更看好的消费趋势发展

调研显示,企业今年最看好的消费趋势是服务消费,占比达58.62%,取代了之前的数字消费。根据国家统计局数据,2025年全国服务零售额比上年增长5.5%,比同期商品零售额增速高1.7个百分点;其中,文体休闲服务类、旅游咨询租赁服务类、交通出行服务类零售额增长较快。服务消费成为拉动消费增长的新动力,2025年9月,商务部等九部门联合发布《关于扩大服务消费的若干政策措施》,提出19条具体举措,系统性地从培育平台、丰富供给、激发增量、金融支持等方面推动服务消费。

12月中央经济工作会议将“坚持内需主导,建设强大国内市场”列在首位,并重点提到释放服务消费潜力,在内生需求驱动和政策强力推动下,服务消费正成为扩大内需的重要抓手。其次,有40.52%的企业依然看好文体旅游消费趋势。作为服务消费的主要组成部分,2025年文旅行业发展持续旺盛。国家税务局发票数据显示,2025年文艺创作与表演销售收入同比增长17.3%,旅行社及相关服务、名胜风景区、休闲观光活动销售收入同比分别增长11.2%、26.1%和14.6%。国家电影局数据显示,2025年,全国电影票房收入518.3亿元,比上年增长21.7%。

企业看好的消费趋势还有数字消费、宠物经济、银发经济、智能家居等,占比分别为34.78%、31.03%、25%和23.28%。2025年,全国数字文化服务销售收入同比增长16.6%。宠物经济快速发展,《2026年中国宠物行业白皮书》显示:2025年,我国城镇犬猫消费市场规模已突破3126亿元,较上年增长4.1%。宠物经济的消费主力群体呈现年轻化趋势,“90后”宠主占比达到42.7%,“00后”宠主占比为26.3%,年轻人已成为养宠消费的绝对主力。同时,宠物服务、宠物零售、宠物周边、宠物社交等延伸场景和细分市场也存在巨大发展空间。银发经济同样潜力巨大,国家税务数据显示,2025年,老年人养护、社会看护与帮助、疗养院服务消费同比分别增长24.9%、23.1%和15.4%。

三、人工智能仍是企业最看好的技术应用,AI消费时代正在到来

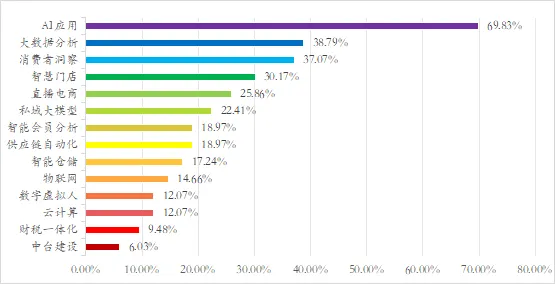

图15 企业更看好的消费领域技术应用

2025年,企业最看好的消费领域技术应用依然是AI应用,占比达69.83%,关注度远超其他技术应用;其次是大数据分析(38.79%)、消费者洞察(37.07%)、智慧门店(30.17%)、直播电商(25.86%)和私域大模型(22.41%)等。

2025年,AI成为贯穿全年的最大热点:全球各大头部企业宣布大幅增加对于发展AI的投入预算;AI相关上游产业链和原材料普遍缺货涨价;AI大模型加速升级,尤其是AI应用不断涌现并快速迭代,如,沃尔玛宣布与OpenAI达成合作,允许顾客通过ChatGPT的“即时结账”功能,直接在聊天界面内浏览和购买沃尔玛及其山姆会员店的商品;字节跳动联手中兴推出豆包手机助手;阿里千问APP实现直接对话点奶茶咖啡、购买天猫与盒马超市商品……

作为零售消费企业,尤其需要关注“AI+消费”的发展趋势。支付平台Adyen发布的《零售报告2025》显示,其调研覆盖了28个国家的4.1万名消费者,37%的消费者会借助AI完成购物,高达55%的消费者表示,未来愿意通过AI技术完成消费。摩根士丹利预测,到2030年,智能代理购物(Agentic Commerce)或将为美国电商市场新增500-1150亿美元消费额,并将占电商市场总规模的10%到20%。对于AI购物代理平台而言,用户入口成为必争之地;而对于供给侧的企业而言,如何让AI代理理解并推荐自己的品牌、产品和服务是核心关键。

四、企业最看好大型购物中心业态,即时零售快速发展需重点关注

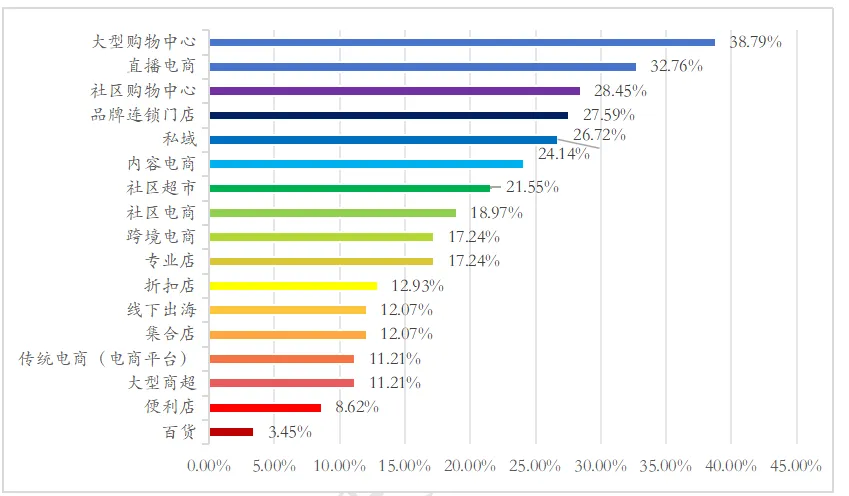

图16 企业更看好的零售渠道

关于零售渠道的发展,企业最看好的依次是大型购物中心(38.79%)、直播电商(32.76%)、社区购物中心(28.45%)、品牌连锁门店(27.59%)和私域(26.72%)。购物中心是打造下线消费新业态新模式新场景的主要载体;直播电商继续保持良好发展态势,国家统计局数据显示,2025年全国直播交易额比上年增长11.3%。

值得关注的是,近年来即时零售快速发展,在平台竞争推动下,行业规模与用户心智被快速催熟,已经从“餐饮外卖的延伸”升级为“兵家必争的万亿赛道”,并深刻改变了零售生态的竞争格局与品牌商的渠道策略。商务部研究院发布的《即时零售行业发展报告(2025)》指出,目前,我国即时零售正处于迈向万亿级规模的关键节点。

据报告测算,2026年我国即时零售规模将突破1万亿元,预计到2030年,将达到2万亿元,“十五五”期间年均增速将达12.6%。零售企业在即时零售渠道的占比份额快速升高,例如:山姆的线上份额占比已超过50%,其中,即时零售(极速达)的订单占了线上销售的绝大部分份额;部分头部3C数码企业在即时零售渠道的销售收入占比已超过整体收入的50%。即时零售的发展,使得渠道边界模糊化,未来线上下单、配送,线下体验/提货将成为常态,零售逻辑正在转向以“人”为中心的全渠道运营。

五、“创新”仍是发展核心,“增效降本”成为企业管理重点

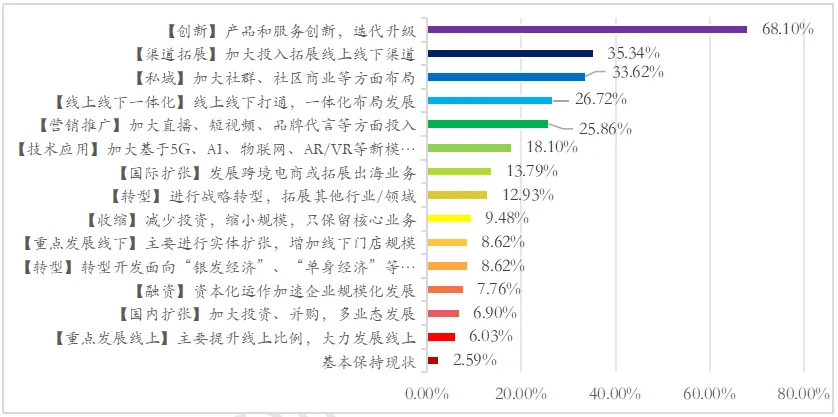

图17 2026年企业在经营规划方面的重点方向

2026年,企业在经营规划方面的发展重点方向,聚焦在产品与服务创新、线上线下渠道拓展、加大私域布局等方面,占比最高的是“产品和服务创新,迭代升级”,达68.1%;其次是“加大投入拓展线上线下渠道”、“加大社群、社区商业等方面布局”、“线上线下打通,一体化布局发展”和“加大直播、短视频、品牌代言等方面投入”,占比分别为35.34%、33.62%、26.72%和25.86%。

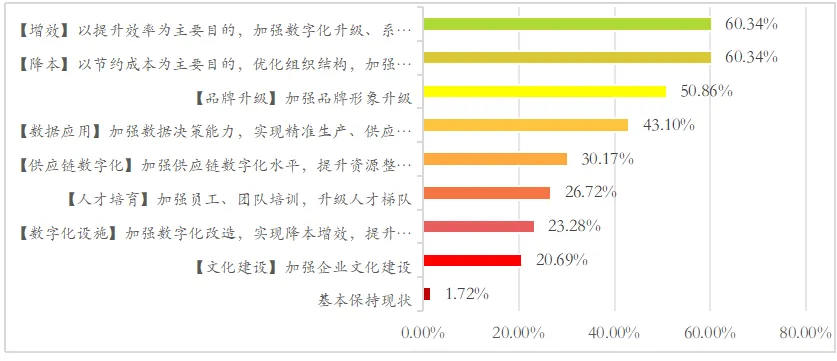

图18 2026年企业在运营管理方面的重点方向

2026年,“降本增效”依然是企业在运营管理方面的核心重点,占比最高的是“以提升效率为主要目的,加强数字化升级、系统改造和组织模式调整”和“以节约成本为主要目的,优化组织结构,加强数字化改造”,占比均为60.34%;其次是“加强品牌形象升级”、“加强数据决策能力,实现精准生产、供应和销售”、“加强员工、团队培训,升级人才梯队”和“加强供应链数字化水平,提升资源整合、供应效率和商品周转能力”,占比分别为50.86%、43.1%和30.17%。

总体而言,消费行业正在智慧化、品牌化、文旅化浪潮中,迈向新的发展阶段。未来,协会将持续关注行业发展变化,通过“智慧零售实验室”、“新消费品牌赋能计划”、“首发经济发展中心”等新项目加强资源赋能,搭建新技术与消费新业态新模式新场景的创新应用和推广交流平台;配合政府开展促消费活动与政策落地工作;同时,协会还将通过“深圳手信”项目实现品牌赋能、产品开发、渠道拓展、活动举办、联合营销等服务,帮助更多企业穿越周期,拥抱新消费时代的变化和机遇,与企业共同推动消费行业高质量发展。

报告编制说明:

调研工作于2026年1-2月通过线上问卷、实地走访、座谈会、企业高层恳谈等方式,面向深圳市232家零售连锁企业决策者、管理者开展调研工作,包括品牌专卖、购物中心、专业店、餐饮、超市、便利店、电商、生活服务等多类型业态、业种,经过数据统计、内容编制,形成此调研报告。

关于本报告中所描述企业规模的定义说明:“集团公司”指年营收10亿元以上的企业;“大型企业”指年营收2-10亿元的企业;“中型企业”指年营收500万-2亿元的企业;“小微企业”指年营收500万元以下的企业。

* 本报告由深圳市零售商业行业协会、深圳市智慧零售协会、深圳市连锁经营协会联合出品。如对报告内容有建议、交流想法,或希望在智慧零售、新消费品牌等方面开展合作,请联系:沈南 15889634359(同微信)。

协会是天然的大消费资源赋能生态,900+会员,汇聚购物中心、商超百货、连锁品牌、专业店、服务商、电商平台、社交和社区电商等40多个业态业种的大中型优秀企业。作为深圳首批并连续获评的5A级社会组织,协会紧紧贴合会员最高需求,为会员提供“行业代言人:引领趋势、规范行业;资源大平台:跨界资源、合作创新;企业助推器:促进销售、培养人才”三方面服务。协会每年通过几十个项目,上百场活动推动行业和企业发展,因而在行业中拥有极强的凝聚力和号召力。

黄静:13927438471(深零协秘书长)

应利琴:15875587120(智慧零售秘书长)

缪惠:18565856193(连锁经营秘书长)