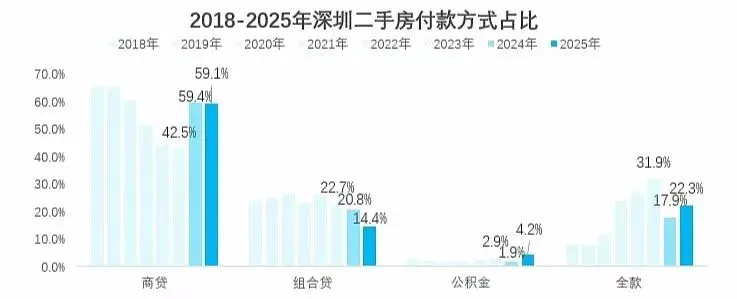

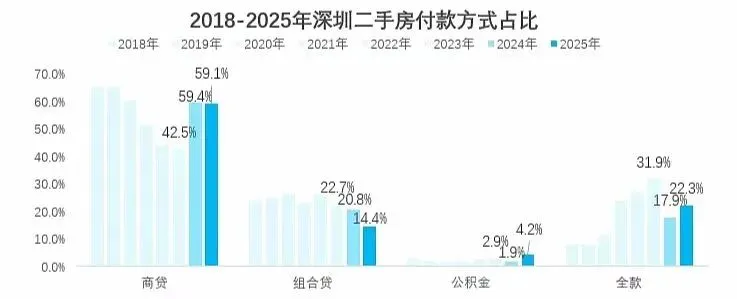

在深圳的二手房市场里,付款方式从来都不是简单的“怎么付钱”的问题,它是一面最直观的镜子,照得见市场的冷暖,摸得到买家的心态变化,更能看透整个楼市底层逻辑的变迁。这份2018到2025年深圳二手房付款方式的占比数据,就把过去8年里,深圳楼市从狂热到冷静,从杠杆为王到现金为王,再到如今的新平衡,完完整整铺在了我们面前。

回望2018到2021年上半年的深圳楼市,那是一个属于杠杆的时代。那时候的深圳,房价上行预期几乎是市场的共识,所有人都明白,在单边上涨的行情里,用足房贷杠杆,就是用最低的成本撬动最大的资产收益。所以我们能看到,这段时间里,商业贷款始终是深圳二手房交易的绝对主流,2018、2019年商贷占比都稳定在65%左右,也就是说,市场上接近三分之二的二手房交易,都是通过商贷完成的。与之对应的,是全款买房的占比长期在10%以内徘徊,对于当时的买家来说,全款买房甚至被看作是“不划算”的选择,明明可以用银行的钱撬动资产增值,为什么要占用自己的现金流?就连组合贷的占比,也在这段时间里稳步走高,2021年达到了22.7%的高点,大家恨不得把公积金的额度也用足,把杠杆的空间拉到最大。

2021年的二手房成交参考价政策,成了整个市场的转折点,也彻底改变了深圳买家的付款逻辑。随着指导价落地,信贷额度收紧,市场快速进入下行周期,过去“闭眼加杠杆就能赚”的时代一去不返。当房价不再单边上涨,甚至出现波动回调,房贷的利息就从过去“可以被涨幅覆盖的成本”,变成了实实在在的负债压力。我们能清晰的看到,从2021年开始,商贷的占比一路下滑,到2023年跌到了42.5%,相比2019年的高点,几乎跌去了三分之一。

与此同时,全款买房的占比迎来了爆发式的增长,从2020年之前不足10%的水平,一路飙升到2023年的31.9%,也就是说,2023年深圳市场上,每卖出三套二手房,就有一套是全款支付的。这个变化,放在几年前的深圳,是几乎不可想象的。要知道,深圳曾经是全国居民杠杆率最高的城市之一,如今却成了全款买家的主场,背后的逻辑其实很清晰:一方面,市场下行期,刚需买家的入场意愿降低,改善型甚至豪宅买家成了市场的核心支撑,这群人有足够的资金实力,不需要依赖贷款就能完成交易;另一方面,大家对未来的收入预期变得更加谨慎,“无债一身轻”成了很多人的共识,与其背负二三十年的房贷,承担每年几万甚至几十万的利息,不如用手里的现金全款锁定优质资产,既避免了负债压力,也能在交易中拿到更强的议价权。

还有一直被边缘化的公积金贷款,也能从侧面印证深圳楼市的特点。过去8年里,纯公积金贷款的占比始终极低,2024年只有1.9%,2025年虽然有所回升,也只有4.2%,几乎可以忽略不计。就算是流程更灵活的组合贷,占比也从2021年的高点一路下滑,2025年只有14.4%。这背后的核心原因,其实就是深圳的房价水平,和公积金贷款的额度上限之间,存在着难以逾越的鸿沟。对于深圳动辄几百万、上千万的房价来说,就算是夫妻双方最高的公积金贷款额度,也只能覆盖房款的很小一部分,根本解决不了核心的资金需求,再加上组合贷流程长、手续复杂,很多业主为了快速回款,更愿意接受商贷甚至全款的买家,这也让公积金相关的贷款方式,在深圳的二手房市场里,始终处于边缘化的位置。

2024年之后,深圳楼市的政策环境迎来了全面的转向,二手房指导价正式取消,房贷利率一路下调到历史低位,首套房贷利率进入了3字头的时代,市场也迎来了新一轮的修复。我们能从数据里看到,商贷的占比出现了明显的反弹,2024年回升到59.4%,2025年也稳定在59.1%的水平,重新回到了市场的绝对主流位置。这背后,是刚需和刚改买家的重新入场,当加杠杆的成本降到了历史最低,首付比例也有所放松,很多之前观望的自住型买家,终于等到了合适的入场时机,带动了商贷需求的回升。

但值得注意的是,就算商贷占比反弹,全款买房的占比依然没有回到过去的低位,2025年全款占比依然维持在22.3%的水平,相比2021年之前,依然翻了一倍还多。这说明,经过这一轮市场周期的洗礼,深圳买家的心态已经发生了根本性的变化,加杠杆不再是买房的默认选项,现金为王的逻辑已经深入人心。就算市场有所修复,高净值的改善型买家,依然是市场的重要支撑,他们依然愿意用全款的方式,锁定核心区域的优质房源,而刚需买家的入场,只是让市场重新回到了“刚需和改善双轮驱动”的平衡状态。这份8年的付款方式数据,说到底,记录的是深圳楼市从增量时代到存量时代的完整转型。过去,我们买房想的是怎么加杠杆,怎么赚差价;现在,我们买房想的是怎么住得舒服,怎么降低负债,怎么让资产更安全。

对于未来的深圳二手房市场来说,这个变化带来的影响还会持续。市场的分化会越来越明显,核心区域的优质房源,依然会被有实力的全款或高首付买家优先锁定,而刚需板块的房源,会更依赖信贷政策的支持,房贷利率、首付比例的调整,会直接影响刚需买家的入场意愿。对于卖家来说,必须认清全款买家的话语权已经今非昔比,想要快速安全的完成交易,给全款买家合理的议价空间,已经成了必须考虑的选项。而对于普通的买房人来说,要不要加杠杆,加多少杠杆,核心永远是自己的自住需求和收入稳定性,不要被市场的短期波动带偏节奏,也不要盲目背负超出自己承受能力的负债,毕竟,房子最终的意义,是用来住的。

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!