深圳楼市:还说年后市场好,业主先扛不住了!

- 2026-06-11 13:37:01

很多人以为,经历了去年年底豪宅入市的带动,加上今年1月份二手房成交量的继续走高,深圳楼市年后的剧本应该是“量价齐涨”,最起码也是个“量增价稳”。

但看到最近龙华部分业主开年就扛不住、继续降价出售的消息,不少人的信仰又动摇了。

不单二手房,开年新房也有降价的,宝安某新盘推出特价“工抵房”,89平三房由年前的590-660万降到508-570万出售。开年已售70套+,宝安新盘“工抵房”热销,可不可以买?

首先可以非常肯定的告诉大家:不要对开年的“量价齐涨”抱有不切实际的幻想。当前深圳楼市的底层逻辑,依然是“以价换量”。

01

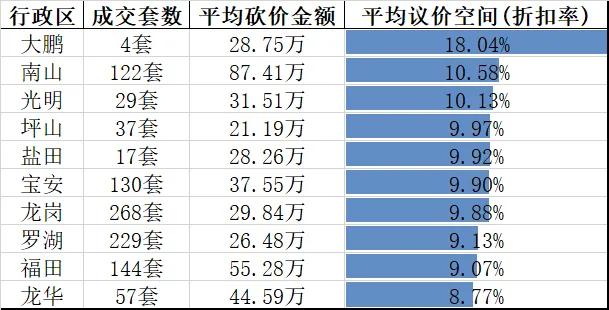

深圳二手房成交数据1月份(下)总结出各区域的真实议价空间(即业主报价与最终成交价的差额比例)。

很多人看着房产软件上的“挂牌价”没有大跌,就以为市场稳住了。可能的情况是,它仅仅只是买家用来“砍价的锚点”,挂牌价格越稳,最终成交下来的数据解析中,议价空间可能更高。

上面我们的截图刚提到龙华业主扛不住,但龙华的“议价空间”(8.77%)居然是全深圳最低的!

难道是龙华买家仁慈,不舍得砍价?

龙华的真实情况是新房供应量极大,二手房户型又高度同质化。你的房子和隔壁小区的几百套房子没有任何本质区别。因为竞争太惨烈,业主在“挂牌报价”的环节,就已经自己把水分挤干了。

大部分区域,二手房需要最终成交,依旧还得打九折。

从1月的成交量和议价空间来看,今年的小阳春,还是得以价换量!

深圳楼市,二手房市场这两年的成交量,都是建立在业主持续让利的基础上的。 市场并没有出现购买力井喷(依旧在5000套荣枯线上下徘徊),只是部分真实需求在“跌到位”的价格面前,选择了入场。

没有底部的价格妥协,就没有现在的成交量。

02

大家经常陷入一个常规误区:看到政策持续宽松、看到成交量数字往上走,就本能地觉得“市场要全面回暖了,房价要涨了”。其实根本不是这回事。

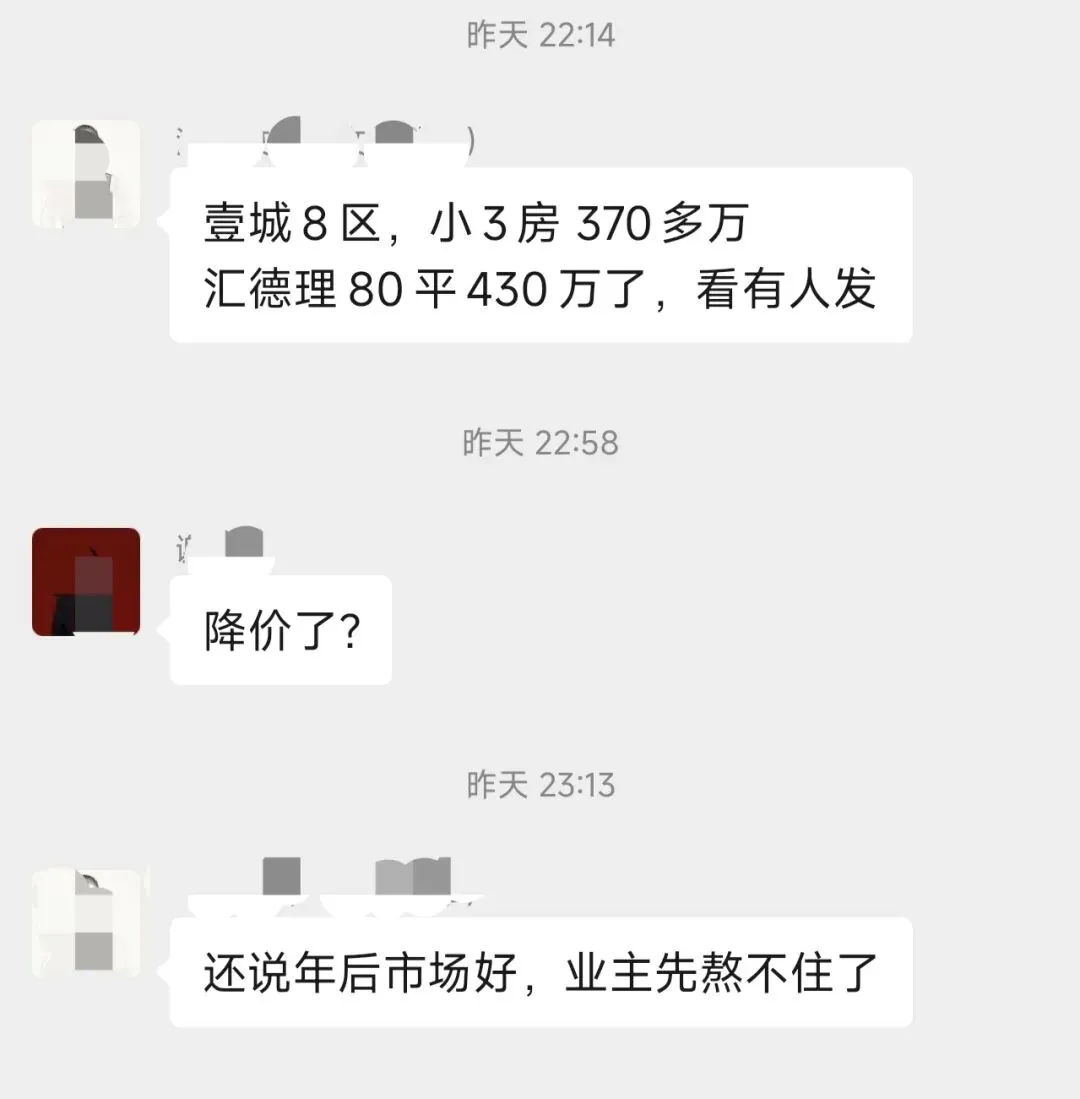

我们看具体的数据和案例。去年整个深圳的二手房成交量确实是涨的,但均价是跌的。到了今年1月,成交量还在涨,可是你看微观市场:龙华壹城中心8区的小3房,现在的报价已经到了370多万;中海汇德理80平米的户型,有业主报出了430万。

还有各个片区时不时出现的低价房源:

新房还依旧在打折出售,最明显的是各个新盘的佣金还居高不下,目前光明区的新房佣金平均在4%左右。这个点数的佣金为什么不能直接在房价上减去给到给购房者,这一点值得深思!

03

为什么南山的业主,愿意一次性割肉近百万?

为什么核心区的高总价盘,砍价金额如此巨大?

说白了,能在1月份卖掉房子的业主,都是算过账的。 一套南山1000万的房子,如果按兵不动,目前的真实租售比可能只有1.5%左右(一年租金15万)。

但如果这套房子的资金成本(无论是按揭利息还是占用资金的无风险理财收益)在3%以上,这意味着业主每多持有一年,就要硬生生亏掉至少15万的纯现金流。

如果挂牌熬上两年卖不掉,加上房屋折旧、物业费,隐形成本直逼四五十万。所以,在谈判桌上一刀砍掉80万甚至100万,看似是亏了,实际上是在没有预期的情况下,果断截断了未来的“现金流失血”。

南山是前些年众多投资客和“新贵们”炒作集中的地方,目前依旧还有风险未完全出清,就拿南山网红盘“华润城”来说,去年华润城整体跌幅大约在10%左右,成交量却在南山甚至整个深圳都能排进前十,在这个动辄总价过千万的交易中,以价换量更是明显,普通住宅在同质化和供应两座大山下,竞争更是激烈。

04

一个健康的楼市,不是所有房子都在涨,而是想买的人能买到价格合理的房子,想卖的人能在合理周期内把房子变现。从这个角度看,龙华部分业主的降价让步,恰恰是在为深圳楼市的长远健康度“买单”。

今年深圳乃至全国的一线楼市,主基调依然是“分化与出清”。

不要被短期的情绪带偏,也不要因为个别豪宅的火爆就盲目打鸡血。豪宅市场的资金逻辑和普通刚需、改善市场是完全割裂的。对于绝大部分二手房而言,未来的价值锚点将越来越依赖于其真实的居住属性和租金回报率。

顺便点个关注,获取最新楼市成交数据和资讯,点击下方公众号名片,即可关注!

欢迎进入公众号主理人大山楼市讨论群,群内经常发群主整理的二手房笋盘或者房源,还可以积极参与楼市相关讨论(因群成员已超过200人无法直接扫码进群,请添加大山微信:FWdashan,拉你进群。)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 4月北京班和深圳班秒杀价倒计时啦

- 深圳兼职 | 560元/场内协助,250元/西装安保,220元/临时工兼职(02.29)最新日结零工兼职临时工招聘!

- 〔深圳招聘〕去深圳的博物馆上班的机会来啦!策划与宣传、讲解相关工作岗位!这个国有博物馆 招聘工作人员啦

- 2026年“深圳直聘”企业推荐(第三十六期)3家招聘137人!

- 深圳Tiffany蓝私密海滩!¥799抢大牌万豪,玩萌宠乐园、送旅拍

- 【深圳教师招聘】月薪9000-15000!深圳市宝安区金碧实验学校招聘初中数学、地理教师.

- 深圳兼职|数据采集210/天|促销兼职190/天|3月1日深圳日结兼职群

- 「3月1日」深圳日结临时工信息|招电商贴标打包、零工杂工、产线普工,180-320/天,岗位真实,工价透明!

- 深圳教师招聘|舞蹈岗位,应往届可投,广东省一级学校招聘!

- 深圳外企招人啦