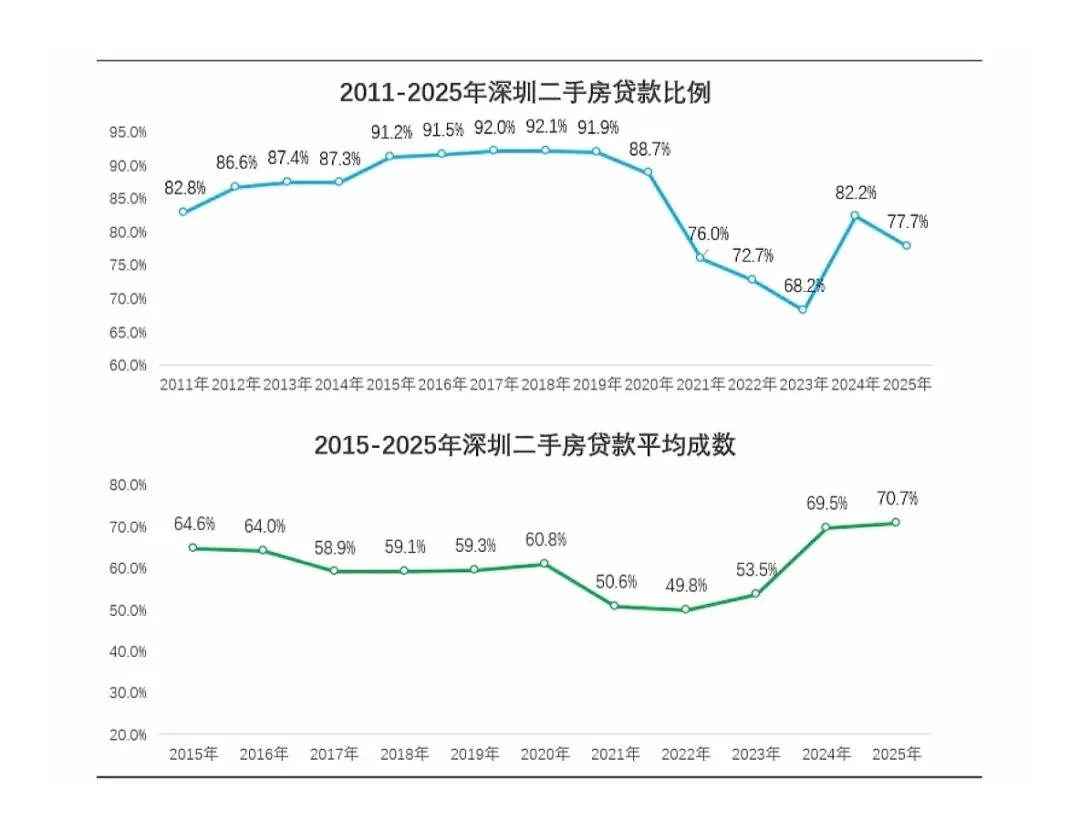

最近把2011到2025年深圳二手房的贷款比例和平均成数拉出来做了个对比,两张曲线图看下来,真的把这十几年深圳购房者的心态、市场的冷热变化,看得明明白白。

先看第一张图,2011到2025年的深圳二手房贷款比例,这条蓝色曲线的起伏,简直就是深圳楼市的“情绪温度计”。2011年的时候,这个比例还只有82.8%,那时候深圳楼市刚经历一轮调控,大家买房都还比较稳,敢高比例贷款的人不算多。从2012年开始,这条线就一路往上走了,2012到2014年稳定在86%到87%左右,到2015年直接冲到91.2%,之后2016到2019年更是稳稳卡在91%以上,2017年还摸到了91.5%的峰值。这几年我印象特别深,带客户看房子,不管是刚需还是改善,甚至是想做置换的客户,几乎都想着“能贷多少贷多少”。一方面是那时候信贷政策宽松,首付门槛和利率都友好;另一方面,当时深圳房价一路涨,大家都觉得“早买早赚”,没人愿意全款压着资金,贷款买房成了市场的绝对主流。

转折点就在2020年,贷款比例从2019年的91.9%一下子掉到88.7%,接下来的2021到2023年更是一路往下滑,2021年76.0%、2022年72.7%,2023年直接探到68.2%的谷底。这三年的下跌,真的不是偶然。首先是二手房贷款政策收紧,不少银行对二手房按揭审批严了很多,甚至有段时间暂停了部分区域的二手房贷;其次是市场预期变了,深圳楼市结束了单边上涨,大家开始观望,不少购房者怕买了跌,要么推迟置业计划,要么干脆选全款降低风险;还有就是置换的客户多了,卖房拿到的资金充足,置换时自然不用多贷,也拉低了整体的贷款比例。

2024年终于迎来了一波反弹,贷款比例回升到82.2%,差不多回到2011年的水平,能明显感觉到客户的信心在回来,刚需又开始敢贷款入场了。不过2025年这个比例又回落到77.7%,很多人可能会担心是不是市场又不行了,其实不是,这只是市场修复过程中的理性回归,说明大家不再盲目追高杠杆,交易变得更稳了。

如果说贷款比例看的是“多少人贷款买房”,那第二张图2015到2025年的贷款平均成数,就更能说明“大家敢用多少杠杆”。这条绿色曲线的走势,比贷款比例更细腻地反映了市场的变化。

2015年平均成数是64.6%,之后几年整体是震荡下行的,2017年跌到58.9%,2022年更是到了49.8%的低点。这意味着什么?哪怕2016到2019年贷款比例那么高,购房者其实也在慢慢降低杠杆力度。一方面是政策对首付比例的要求越来越高,尤其是二套房,首付门槛提了不少;另一方面,大家也越来越理性,知道不能盲目加杠杆,怕后续资金压力大。2020到2022年成数持续走低,更是和市场行情绑定,房价波动下,不管是银行还是购房者,都变得特别保守,低成数贷款成了主流选择。

但从2022年开始,这条绿色曲线又开始往上走了,2023年53.5%、2024年69.5%,2025年直接到70.7%,不仅超过了2015年,还创下了近十年的新高。这个变化背后,是深圳二手房交易结构的大调整。2024到2025年,刚需首套房的占比大幅提升,首套房首付比例低、贷款政策友好,自然把平均成数拉高了;而且市场信心恢复后,刚需客户对未来的预期更稳了,愿意用足政策杠杆来实现置业目标,毕竟在深圳,能早一点上车核心区域的房子,杠杆用得合理一点,其实是划算的。

把两张图结合起来看,这十五年深圳二手房的杠杆变化,其实分了三个很明显的阶段。2011到2019年是高杠杆繁荣期,贷款比例高、成数也相对稳定,大家都敢加杠杆入场;2020到2023年是去杠杆调整期,比例和成数都跌,市场进入冷静期;2024到2025年则是结构性修复期,贷款比例稳中有调,但成数持续走高,说明市场不再是盲目跟风,而是变得更健康了——贷款的多是刚需,用足政策红利;全款的多是改善或资金实力强的客户,交易结构越来越合理。

看这组数据最大的感触就是,深圳楼市从来不是简单的涨涨跌跌,每一个数据的波动,都是购房者的选择、政策的导向和市场规律的共同作用。对于刚需客户来说,不用怕杠杆,只要匹配自己的还款能力,现在的信贷政策其实很友好,充分利用就能实现置业;对于改善客户来说,也不用盲目全款,合理规划资金,选到合适的房子才是关键。而对于我们做房产服务的人来说,读懂这些数据,才能更懂客户的真实需求。现在市场在慢慢回暖,不管是做交易还是做内容,抓住“刚需高成数、改善理性配置”的核心逻辑,才能给客户提供真正有用的建议。深圳的楼市一直在变,但只要跟着数据走、跟着客户需求走,就能在这个市场里走得更稳。

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!