又一只港股潜力股浮出水面——2月11日,美格智能正式通过港交所聆讯,距离上市又近了一大步。

美格智能并非冷门企业,而是全球排名第四的无线通信模块重要企业。

其核心作用是帮助这些设备实现远距离数据传输和处理,相当于为智能设备配备了高效的通信和处理核心。

美格智能的核心优势产品是智能模块,尤其是高算力智能模块。简单来说,这类模块能够承载复杂算法和端侧AI应用,性能优于普通模块。

除此之外,公司还生产数传模块,主要用于稳定的数据传输、数据安全保障和高吞吐量的数据交换,满足不同客户的多样化需求。

值得注意的是,公司并非只销售硬件模块,还提供定制化解决方案。根据客户的具体需求,公司将模块、定制化软件、硬件及研发服务相结合,提供一站式服务,帮助客户缩短研发周期、降低技术风险。

这一优势显著提升了客户粘性,最近几年,定制化产品及解决方案的收入占比持续上升,从2022年的78.4%增长至2025年前9个月的90.5%。

再说说大家最关心的市场地位,毕竟在赛道里站得稳,才有可能赚得多。

根据弗若斯特沙利文的数据,2024年全球无线通信模块市场,美格智能排第四,占了6.4%的份额。

全球无线通信模块市场集中度较高,呈现两极分化格局。前三名企业2024年占据全球65.7%的市场份额,其中最大企业独占42.7%的份额,处于绝对领先地位。

不过,美格智能能够在巨头竞争中稳居第四位,并且实现稳步发展,已经体现出较强的竞争力,同时6.4%的市场份额也意味着公司仍有较大的增长空间。

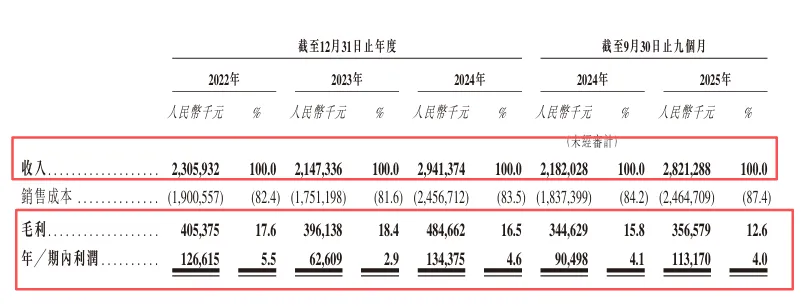

聊完业务,再来看核心的财务数据,这也是投资者关注公司的关键。以下是公司近年的核心财务情况:

2022年,公司营收23.06亿元,净利润1.27亿元;

2023年,营收21.47亿元,净利润6260万元,业绩出现小幅回调,主要受存储芯片价格下跌影响;

2024年,业绩明显回暖,营收增至29.41亿元,净利润1.34亿元,创下历史新高;

2025年前9个月,营收已达28.21亿元,净利润1.13亿元,按照这一趋势,2025年全年业绩有望继续突破。

这里跟大家提个小知识点:存储芯片是美格智能的核心原材料,价格忽高忽低很正常。

2022-2023年芯片降价,公司利润受了点影响;但2024-2025年芯片价格回升,而且预计涨到2026年上半年,这对公司来说,无疑是个好消息。

最后介绍本次IPO的募资用途,这关系到公司后续的发展布局。

美格智能计划将募资用于五个方面:提升研发及创新能力、拓展海外销售网络并推广产品、开展战略投资及收购以支撑长期增长、偿还部分计息银行借款、补充营运资金及用于一般公司用途。募资用途聚焦核心业务发展,体现了公司稳步扩大规模的思路。

美格智能,身处物联网、智能网联车这个热门赛道,有全球第四的市场地位,有稳定增长的业绩,还有定制化服务的核心优势,而且赶上了存储芯片涨价的东风,市场地位稳固、业绩稳步增长,且具备核心竞争优势,值得投资者持续关注。后续公司上市进度、定价情况,可保持关注。

对于美格智能上市后的股价表现,你有什么看法?欢迎在评论区交流。

专业研报看玖安,港股打新少走弯

深耕港股IPO,为你打新避坑护航

*免责声明:

1.玖安说新股不提供任何投资、税务或交易建议,不构成收益保证。投资有风险,是否参与存股生息,需要投资者根据自身的投资偏好及知识并以实际投资需求为准。

2.玖安说新股不能保证您获得股票的最佳借贷市场利率。

4.本文内容仅供参考,资料来源于互联网,不构成任何投资建议。玖安说新股虽竭力提供准确可靠的信息,但不对内容的完全准确可靠作出保证,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?