由于公众号更改了推送规则,请将本公众号设为“星标⭐”,多点文末右下角的“在看”,让您在房产江湖中运筹帷幄、执掌乾坤。

**防止大号失联,请提前关注小号备用**

在2026年开春的房地产版图中,万科的走向已不再是一家企业的荣辱,而是整个行业信用底线的“风向标”。近日,市场传来重磅消息:深圳正拟定一项总额高达800亿元人民币的巨额救助方案,旨在全面驰援陷入财务困境的万科。

据知情人士披露,此次深圳国资的“重装入场”并非偶然,而是严格遵循了“不允许违约”的最高指示。这不仅是一场地方的自救,更是一场输不起的信誉保卫战。

然而,在国资拟定“小作文”救场的同时,外资投行的一盆冷水却让市场脊背发凉——巴克莱银行警告,境外债权人可能面临“全军覆没”的惨烈局面。对于投资者而言,万科的这局“棋”,已经到了最惊心动魄的时刻。

800亿“大礼包”,配股与注资的初步拼图。据多方信源显示,这项价值800亿元的救援计划目前正处于初步制定阶段。方案的核心逻辑清晰,股权注入+流动性支持。200亿配股,方案计划通过配售万科股票募集200亿元人民币。这不仅能直接改善万科的资本结构,更重要的是通过深铁等国资背景的增持,向全市场确认万科的“国资背书”属性。

上个月,万科已成功获得债券持有人批准,推迟偿还三笔人民币债券的部分款项。这为万科在2026年第一季度赢得了宝贵的“喘息期”,也为此次800亿大救助的落地预留了谈判空间。

监管层的态度已极度明确——万科不能倒。作为房地产行业的最后一块“压舱石”,万科若发生实质性违约,其连锁反应将直接冲击金融系统的稳定性。

巴克莱的预警,境外债权人的“生死劫”。然而,在境内救助方案如火如荼进行时,巴克莱银行发布的研报却如同一道惊雷。巴克莱明确指出,万科的境外债券持有人正面临极高的本金损失风险。

基本情境下回收率仅10.1%。这一预期回收率仅为目前市场价格所暗示金额的一半,显示出资产估值的持续恶化。极端情境下回收率跌至0.9%。在最坏的情况下,如果境内资产变现收益低于预期,且在扣除复杂的集团内部余额后,境外债券持有人可能面临近乎全部的损失。

这种“境内救助、境外重组”的潜在反差,揭示了房地产风险深化的新特征——内外债权人的利益优先级正发生历史性断层。对于持有中资美元债的投资者来说,这无疑是极大的心理考验。

万科之困,地产风险的深度博弈。万科之所以走到这一步,实质上是房地产去杠杆进程中的缩影。即便拥有优秀的管理层和品牌信誉,在长期房地产低迷和预售资金监管加强的大环境下,现金流的枯竭依然无可避免。

万科目前正处于一种“北京牵头、深圳出资”的特殊博弈中:中鞅定调确立了“不许违约”的底线,地方执行深圳国资需拿出真金白银(800亿)进行托底,防止地方支柱企业崩盘。

2026年房地产信用逻辑的彻底重构。万科事件的走向,给了投资者三点深刻的启示:

“大而不倒”回归,但代价高昂: 即使是行业标杆,在极端风险下也必须依赖有形之手力量的直接干预。但这并不代表股权价值的保值,配股带来的股权摊薄将长期压制股价。

内债与外债的“鸿沟”: 境内债券在政策护航下大概率能平稳兑付或延期,但境外债务的清偿顺位极度靠后,回收率预期已降至冰点。

房地产信用的“去杠杆”未竟:虽然救助方案规模宏大,但它解决的是“流动性危机”,而非“行业基本面问题”。只要不婚不娃不买房的年轻人不走进售楼处,新房销售不能回升,救助只能延缓风险,无法消解风险。

万科保卫战,谁才是真正的幸存者?800亿元的救助方案,是万科的一根救命稻草,更是整个地产债市的一颗定心丸。但对于投资者而言,这更像是一场残酷的淘汰赛。如果你持有的是境内债,或许能等到国资入场的曙光;如果你持有的是境外债或股票,则必须面临更长周期的估值折损和不确定性。

2026年,不要指望奇迹,要相信信用资产的“硬着陆”。万科之后,再无避风港。

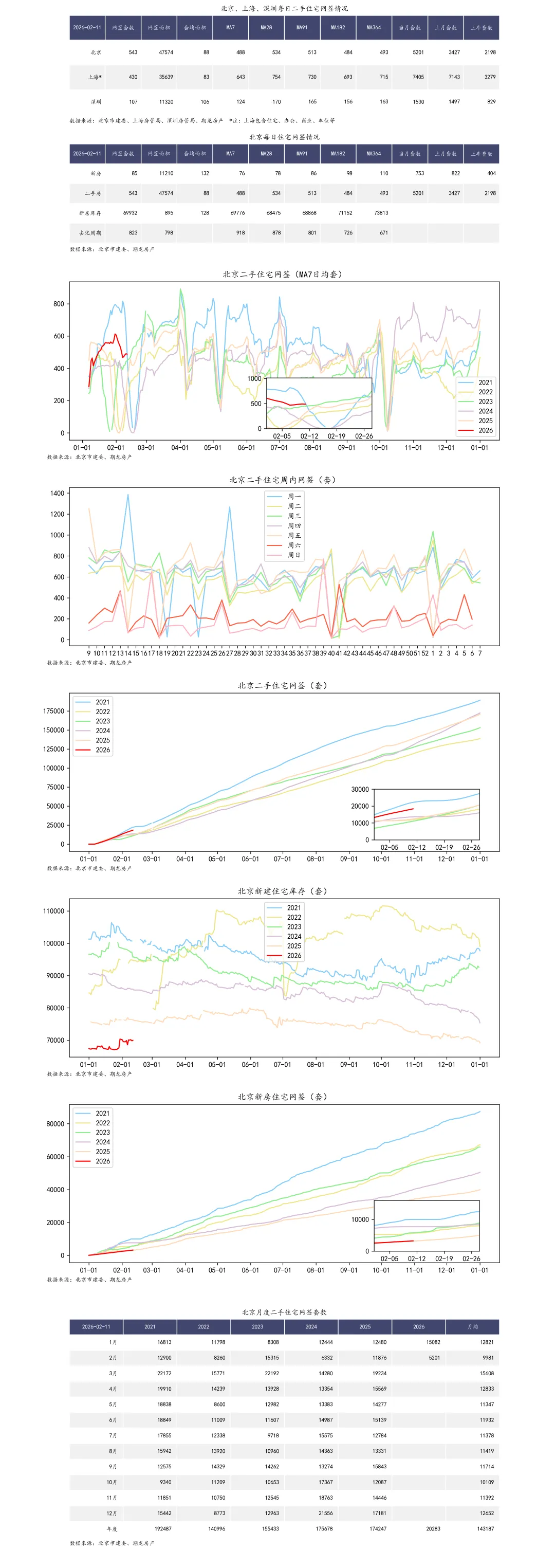

**北京每日住宅成交情况**

2026年02月11日,北京新建住宅网签85套,库存69932套,二手住宅网签543套。公众号后台回复“网签”,即可探索更多数据。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?