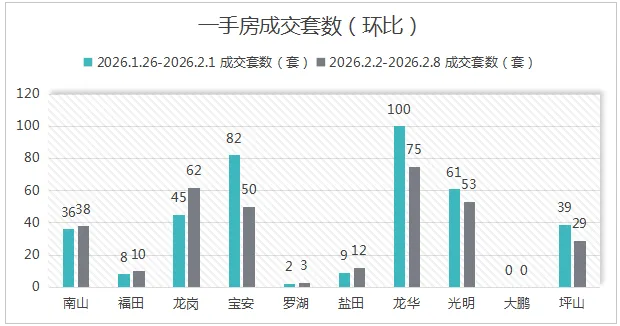

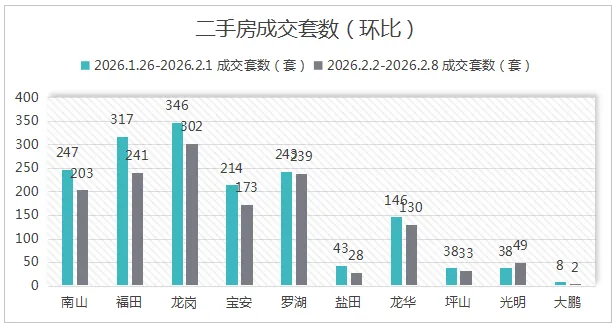

1、各区域成交数据

2026年2月2日至2月8日,二手住宅类销售套数为1,400套,销售总面积133,763平方米,相较上周销售数量(1,640套)减少了240套,环比下降了14.63%。

区域分析:

本周全市二手住宅成交1,400套,成交面积133,763平方米,成交量环比下降14.63%,降幅略高于新房市场,同样进入节前交易淡季。

从成交分布来看,二手房市场格局与新房存在显著差异:

成交重心向原关内倾斜:龙岗区(302套)虽为总量第一,但福田(241套)、罗湖(239套)和南山(203套)三个原关内核心行政区的成交量之和高达683套,占据全市总量的近半壁江山(48.8%)。这凸显了二手房市场以成熟配套、核心地段为主要驱动力的特点。

价量关系与市场基础:成交量排名前列的区域,如福田、南山、罗湖,同时也是深圳二手房市场价盘最坚实、需求最稳定的区域,说明当前流通的以实质性自住需求为主导。

外围区域活跃度不足:坪山(33套)、光明(49套)、大鹏(2套)等外围区域的二手房成交活跃度远低于其新房市场,显示出“新房-二手房”市场热度传导的滞后性,以及这些区域市场仍以新房交易为主。

1.新房市场:进入节前淡季模式,成交量环比下滑。市场热度呈现明显的区域分化,购房需求向龙华、光明等具备规划利好和价格优势的近郊区域集中,核心区中仅南山保持一定活跃度。

2.二手房市场:成交量同步回落,但市场根基更为稳固。交易核心集中于福田、南山、罗湖等配套成熟的中心城区,显示换房、学位等刚性需求是当前二手房市场的主要支撑,市场韧性较强。

3.土地市场:本周零供应、零成交,符合年末土地市场惯例性休眠的特征,市场关注点完全集中于存量物业的交易。

4.政策环境:本周政策层面保持静默,处于观察期。在缺乏新变量刺激的背景下,市场短期走势主要受季节性因素和自身供求关系影响。

总体来看,本周深圳一二手房市场双双步入春节前传统的交易淡季,成交量自然回落。市场结构清晰:新房靠外围潜力区域驱动,二手房靠中心成熟城区支撑。在政策空窗期与节日效应的叠加影响下,预计市场低温运行态势将延续至节后。

数据来源:深圳市住建局、深圳中原研究中心、乐有家研究中心

备注:以上数据均为住宅类物业,不含商业及办公业态。