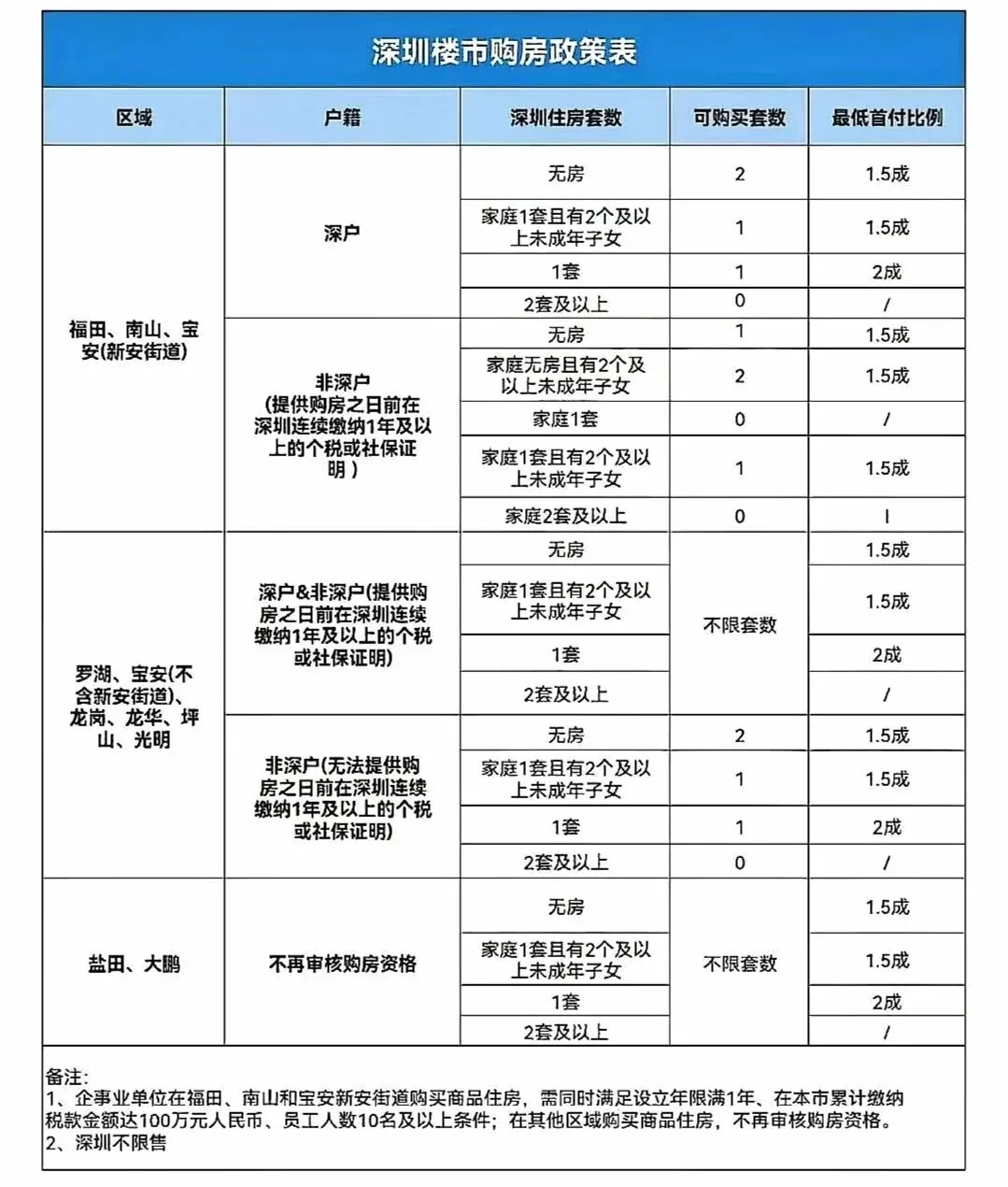

深圳楼市,2月6日,一、二手房表现如何?

截止到6日的成交量

一手住宅网签

二手住宅共过户

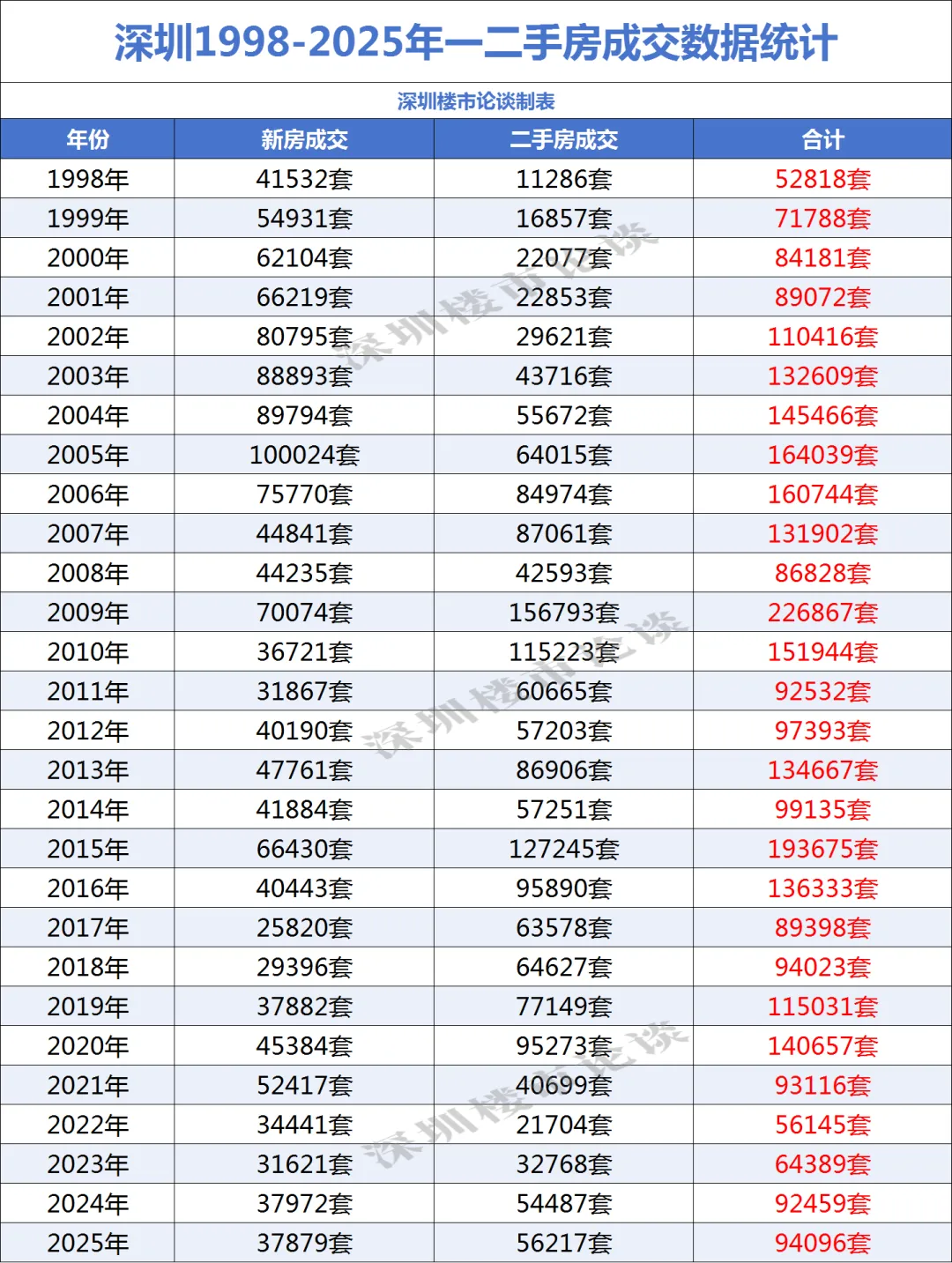

深圳1998-2025年一二手房成交数据分析

基于深圳1998-2025年一二手房成交套数的核心数据,结合房地产行业政策周期、城市发展基本面与宏观经济环境,可清晰梳理出深圳楼市从“增量开发”到“存量流通”的完整演变脉络,以及成交波动背后的核心驱动逻辑。

深圳新房成交的走势呈现出明显的阶段性特征,1998年全国停止福利分房开启房地产市场化进程后,深圳新房成交从1998年的41532套持续攀升,到2005年达到100024套的历史峰值,8年间成交量实现约141%的增长,这一阶段的核心动力来自市场化改革释放的居住刚需,以及深圳城市化加速带来的新房供应红利。2006年起,新房成交进入政策与供应双重约束下的震荡期,2006-2008年受全国性房地产调控和2008年全球金融危机影响,成交连续三年下滑,2008年跌至44235套,仅为2005年的44.2%;2009年四万亿刺激政策推动成交反弹至70074套,但此后2010-2019年,因深圳土地资源稀缺导致新房供应逐年减少,叠加限购、限贷等调控政策压制,新房成交陷入“低基数震荡”,年均成交仅约4万套,2017年更是跌至25820套的阶段低点。2020-2025年新房成交先在2021年回升至52417套,随后2022年受二手房参考价政策、经济下行等因素影响跌至34441套的历史最低值,2023-2025年虽有小幅修复,2025年回升至37879套,但始终低于1998年的成交水平,反映出新房市场受供应端土地稀缺、需求端购房资格与信贷成本的双重限制,已长期进入低位徘徊的平台期。

二手房成交的演变则体现了深圳楼市从“增量主导”向“存量为王”的转型,1998-2005年二手房成交处于起步阶段,虽从11286套增长至64015套、增速达467%,但规模始终远低于新房,仅作为新房交易的补充,这与当时深圳房地产市场以新房开发为核心、二手房流通体系尚未成熟的背景直接相关。2006年是关键转折点,当年二手房成交84974套首次超过新房,标志着深圳正式迈入存量房市场;2009年信贷宽松推动换房需求集中释放,二手房成交飙升至156793套的历史峰值,是当年新房成交的2.24倍。2010-2021年二手房成交进入政策主导的宽幅震荡阶段,年均成交维持在7-9万套,始终是市场交易的核心载体,直至2021年二手房参考价政策出台,成交骤降至40699套,较2020年腰斩,政策对二手房流通的压制效应凸显。2022年二手房成交进一步跌至21704套的历史最低,2023-2025年虽随政策松绑(如参考价调整、限购放松)逐步回升,2025年达56217套,但仍未恢复至2010-2019年的平均水平,这既源于政策松绑的边际效应,也受经济复苏乏力、居民资产负债表修复缓慢导致购房需求释放有限的影响。

从一二手成交结构的整体演变来看,1998-2005年新房成交占比始终超60%,2005年更是达到60.9%,属于典型的新房主导增量市场;2006年二手房成交占比首次突破50%至52.9%,此后除2017年外,二手房成交占比均高于新房,2009年占比更是达68.4%,“存量交易”成为深圳楼市的核心特征;2021-2022年受二手房参考价政策冲击,二手房占比回落至38.5%(2022年),但2023-2025年再次回升,2025年占比达60.6%,再次印证“存量为王”是深圳房地产市场的长期趋势。

而深圳楼市整体成交的波动,本质上由政策周期、宏观经济与城市基本面三大核心变量共同决定。全国性的调控政策(限购、限贷、二手房参考价)与刺激政策(信贷宽松、税费减免)直接决定了成交规模的短期极值,2009年、2015年的成交反弹,2022年的成交低谷均由政策主导;宏观经济的波动同样影响显著,2008年全球金融危机、2020年后的经济下行期,购房需求收缩导致成交同步下滑,而经济复苏阶段则推动需求释放、成交回升;城市基本面层面,深圳土地资源的稀缺性倒逼市场从新房开发转向二手房流通,而人口持续流入、产业升级带来的刚性与改善型居住需求,又为市场提供了基本支撑,二者共同塑造了“存量交易为主、新房低位徘徊”的市场格局。

-END-

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?