深圳水贝百亿黄金“私盘”爆雷!15万投资者天塌了

- 2026-06-24 05:38:45

您好,我是莎莎姐,一个全网拥有200万粉丝、从业9年、团队累计为2000多个高净值家庭落地资产配置方案的理财科普博主。

2026年的开年,贵金属市场迎来了一波久违的狂欢,金价银价一路高歌猛进。

然而,在全国黄金交易的核心地带——深圳水贝,空气中却弥漫着绝望的味道。

一家名为“杰我睿”的平台轰然倒塌--爆雷了!

据受害者自发统计的数据(虽未经官方最终核验,但足以令人心惊),涉案金额高达135亿。

这串冰冷数字的背后,是无数个被击穿的家庭:刚发年终奖的白领、拿生活费试水的大学生、甚至还有想给孩子攒奶粉钱的宝妈和孕妇。

最讽刺的是,他们并不是因为炒币、炒鞋或者玩什么高深莫测的衍生品而破产。

他们是因为买“黄金”和“白银”而破产的。

今天这篇,莎莎姐结合多方信息,深度复盘这场百亿骗局的始末,看看镰刀是如何披着最安全的外衣,收割了无数家庭的积蓄。

完美伪装:合规外壳下的致命陷阱

杰我睿之所以能卷入高达135亿的资金,最大的欺骗性在于它“看起来太像真的了”。

它不像那些虚无缥缈的互联网盘子,它扎根在深圳水贝——中国黄金珠宝的心脏。

而且有线下的实体门店,主打黄金回收、旧金换新等传统业务,自带“实体靠谱”的滤镜。

在小程序上,它推出了一种“预定价交易”:

宣传只需支付少量定金,就能锁定黄金价格,到期提货或结算差价。

同时打出“零手续费、高收益、拉人头返利”的口号。

对于缺乏金融常识的普通人来说,这听起来就像是“团购黄金”或者“黄金理财”。

但如果剥开这层合规的外壳,就会发现它的内核是彻头彻尾的庞氏骗局活动。

骗局内核:40倍杠杆的私盘对赌

为什么莎莎敢断定这就是一场注定崩盘的死局?

我们从商业逻辑的底层来拆解它的三重致命漏洞。

1.名为买金,实为对赌(Bucket Shop)

首先,黄金市场是全球最透明、最卷的市场。国际金价就在那里摆着,公开透明。

在这个领域,利润薄如刀片。

如果一个平台告诉你,它的手续费比银行低,比金店低,而且你买黄金它还给你“返利”、拉人头还有“佣金”。

请问,这多出来的钱,从哪里来?

这就好比我在路边摆摊换美元,汇率7.2,我非要按7.0卖给你,还送你两斤土鸡蛋。

你觉得我是慈善家吗?

不,我只是盯上了你的本金。

要命的是:用户在小程序上下单后,平台并没有去上海黄金交易所或国际市场买入足额的实物黄金。

所谓的“预定”,其实是平台与用户之间的直接对赌。

大部分散户买黄金都是买涨(做多)。平台为了赚钱,就站在了用户的对立面——赌跌,甚至裸空。

这就形成了一个零和博弈:你赚的钱,就是平台亏的钱;你亏的钱,就是平台的利润。

2.疯狂的杠杆。

正规的黄金期货或衍生品,杠杆通常控制在7-10倍的合理区间。

而杰我睿通过“极低定金”的模式,将杠杆违规放大到了惊人的40倍。

这意味着,金价微小的波动都会被无限放大。

这哪里是理财?这比澳门的赌桌还要疯狂。

3.资金“裸奔”。

这是最可怕的一点。

平台没有设立任何第三方资金托管。

投资者的保证金、购金款,全部直接进入了私人账户。

资金与平台资产完全混同,形成了一个不受监管的“私人资金池”。

平台依靠“新用户入金兑付旧用户收益”的庞氏逻辑维持运转。

一旦资金链断裂,老板随时可以卷款跑路。

崩盘时刻:当“幸运”变成灾难

既然是骗局,为什么能维持这么久?

因为过去一段时间金价波动相对可控,且不断有新韭菜入场填坑。

但黑天鹅来了。

2026年初,国际伦敦现货金价与白银价格大幅飙升。

对于买了黄金的普通人来说,这本该是值得庆祝的“赚钱时刻”。

但对于做空、裸空的杰我睿平台来说,这是灭顶之灾。

用户账面“赚翻了”,意味着平台实际上“赔穿了”。

当所有人都想把账面上的盈利提现时,平台根本拿不出这么多钱去兑付。

因为他们压根没买黄金,钱早就被挪作他用,或者作为返利发给了上一批人。

这就是“杰我睿”暴雷的直接导火索:

不是经营不善,而是这种“击鼓传花的游戏”,在极端行情面前,必然崩塌。

结局当然是惨烈的:

先是提现延迟,接着小程序下架,最后彻底停止兑付。

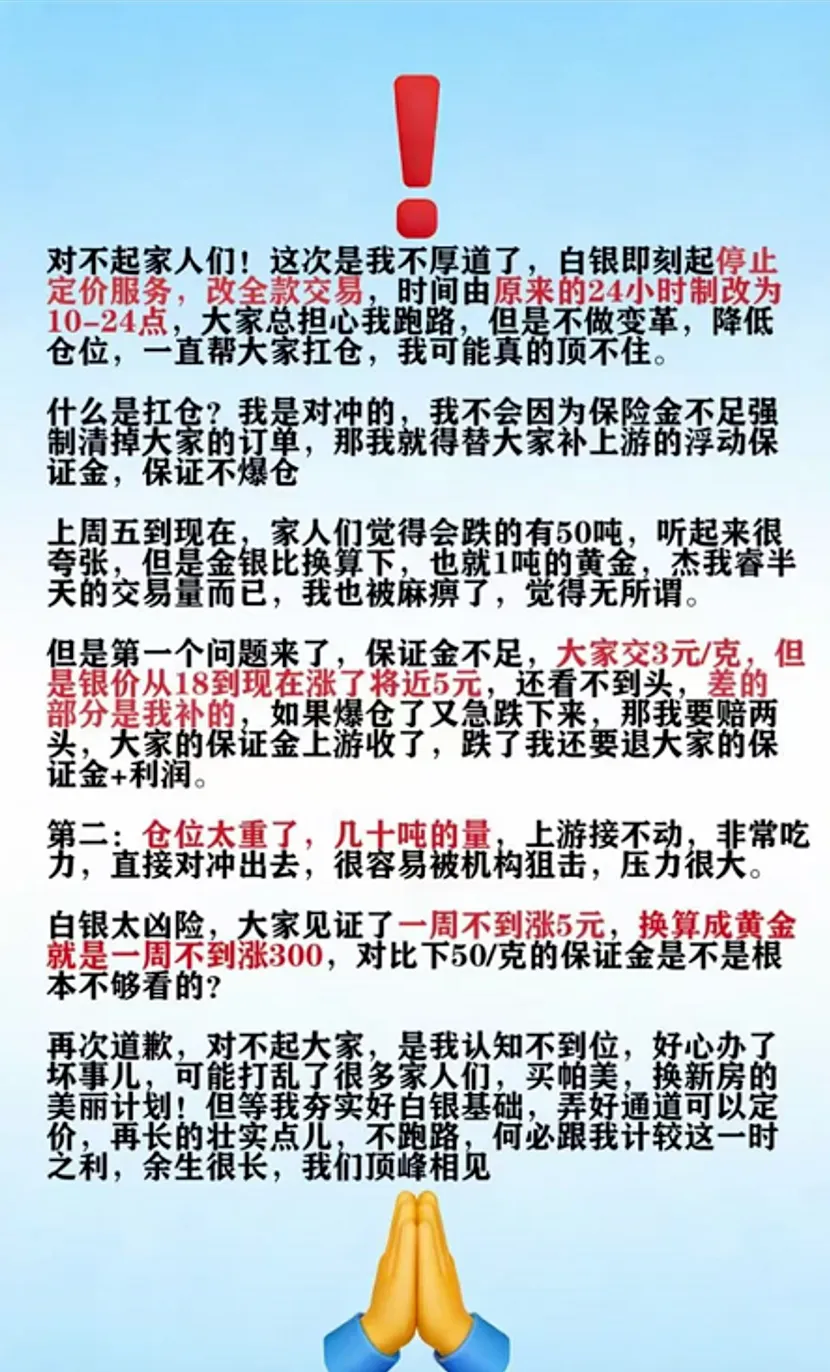

面对投资者的追讨,平台抛出了一个令人窒息的方案:

线上核算后,4万多元资金仅赔付不到500元,约等于打0.1折!

平台公告最后还说什么“余生很长,顶峰相见”。

这不仅是骗,更是对受害者智商和尊严的二次践踏。

看着无数家庭的积蓄,就这样在“黄金大涨”的行情中,灰飞烟灭。

这让我想起了400年前的“郁金香泡沫”。

当年的荷兰,扫地的大妈、烧锅炉的工人都冲进去买“碎球茎”。

今天的杰我睿,也用“几十元起投”的低门槛,把宝妈、学生卷入其中。

历史不会重复,但总是押韵。

只是最终,所有的泡沫都终将破灭,无当时论看起来多么美丽。

人类换了一百种金融工具,但贪婪和恐惧,从来没升级过版本。

当一个高风险投资变得像买白菜一样容易时,镰刀就已经举起来了。

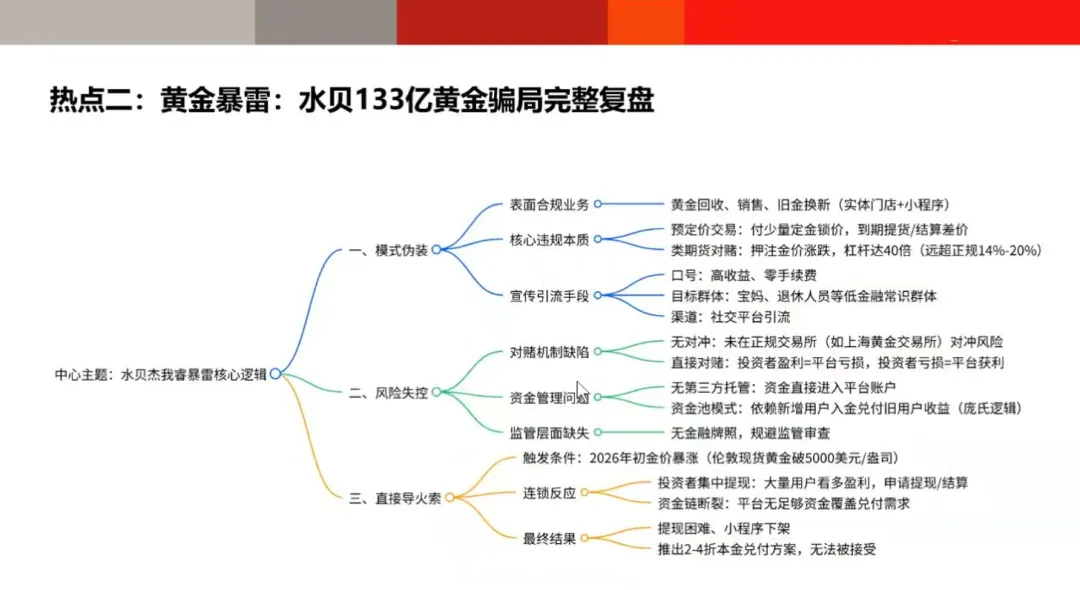

我把这次水贝黄金暴雷的骗局复盘完,整理成这张思维导图,

从模式伪装、风险失控以及暴雷导火索都做了详细的梳理:

希望大家都能擦亮双眼,远离那些包装精美的陷阱。

毕竟,赚钱很难,但亏光真的很容易。

给财富穿上真正的铠甲

写到这里,我想引用投资大师查理·芒格的一句名言:“如果我知道我会死在哪里,我就永远不去那个地方。”

对于普通中产家庭来说,这类所谓的“非标资产”、“资金盘理财”、“高返利平台”,就是那个“会死人的地方”。

这次惨痛的教训,再次提醒我们资产配置的铁律:

① 真正的防御性资产,一定是“枯燥”且“合规”的。

黄金本是防御性资产,是为了在极端情况下保值的。 如果你想投资黄金,请去银行买金条锁进保险柜,或者去正规证券账户买黄金ETF。

凡是告诉你“买黄金还能理财、还能高返利、还能躺赚”的,不要犹豫,直接拉黑。

② 拒绝“既要又要”的贪念。

杰我睿的受害者,很多人其实知道有风险,但心存侥幸。

金融市场里,收益、流动性、安全性,永远是“不可能三角”。

任何试图打破这个规律的产品,最终都会打破你的头。

③ 建立资产的“安全底座”。

为什么莎莎一直建议大家配置香港储蓄险或美元保单?

不是因为它们能让你一夜暴富,而是因为它们拥有法律契约的绝对保护和资产隔离功能。

资金安全: 钱是进入受严格监管的保险公司账户,而不是某个老板的私人卡号。

刚性兑付: 保单的现金价值和保证收益是写在合同里的,受法律保护,不会因为市场波动而变成“打折兑付”。

资产隔离: 在面对债务纠纷或婚姻风险时,合规的保单结构能起到防火墙的作用。

在这个充满不确定性的时代,保护本金的安全,比追求那点虚无缥缈的超额收益重要一万倍。

愿大家都能擦亮双眼,把钱放在法律保护得到的地方,而不是人性的赌桌上。

如果你正在看港险,想要详细分析和对比某款产品,可以扫码添加我的个人微信,可以帮你做详细分析

就像我经常在文章里提到的:香港分红险的预期收益高,潜在的试错成本也非常高,大部分人根本就不太适合买港险。即便你有需求,也一定要了解清楚公司产品的优点和缺点以后,再做理性选择。

我们团队已经为大家整理了一份《港险热门产品核心参数对比表》,里面把收益、提取规则、保障权益都列得清清楚楚。

需要资料,或者想做针对性咨询的朋友,也可以随时找我:

我是莎莎姐,死磕财富管理行业,36岁提前退休的独立规划师,咱们下期再见。

- 推荐阅读 -

关于「莎莎港险圈」

关于「为什么要选择香港保险」

全球暴跌!从关税“黑天鹅”,看懂香港储蓄险的防御逻辑

关于「投资理念」

关于「投资理念」

2025年,别再被港险的分红实现率给骗了!

港险的保证部分,最好别看!

没搞懂红利结构,别轻易碰香港保险

关于「产品测评」