深圳何时赶超上海:2025经济数据及2015-2025十年发展轨迹的比较分析

- 2026-07-05 12:44:54

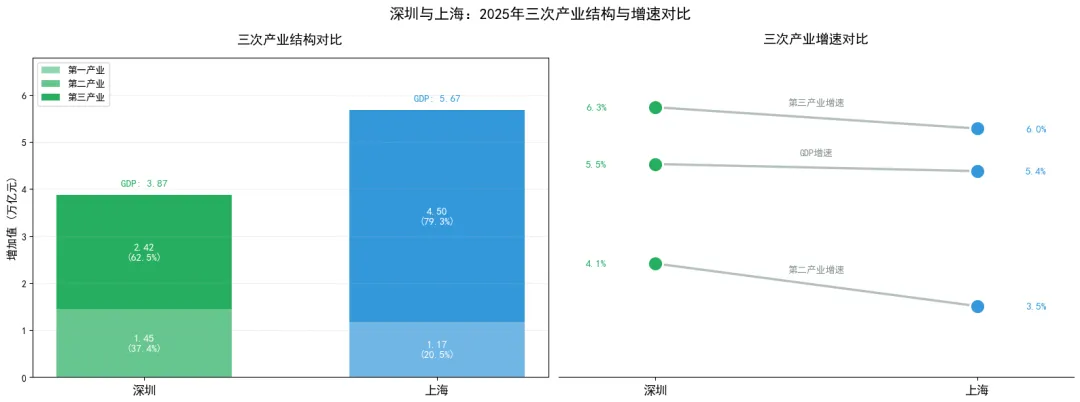

图1:深圳与上海:2025年三次产业结构与增速对比

2025年,深圳GDP名义增量为1929.93亿元,占广东全省4213亿元增量的45.8%,保持对全省经济增长的强劲拉动作用。从全国范围看,深圳GDP增量位居第三,仅次于上海(2782亿元)和北京(2230亿元),显示其在高基数背景下依然具备较强扩张能力。

总量层面,2025年深圳GDP达到38731.80亿元,同比增长5.5%,距离4万亿元门槛仅差1268亿元,在一线城市中增速相对领先;同期上海GDP为56708.71亿元,增长5.4%,继续保持规模优势。两市在增速接近的表象之下,发展路径、产业结构与战略取向如何相互借鉴学习。

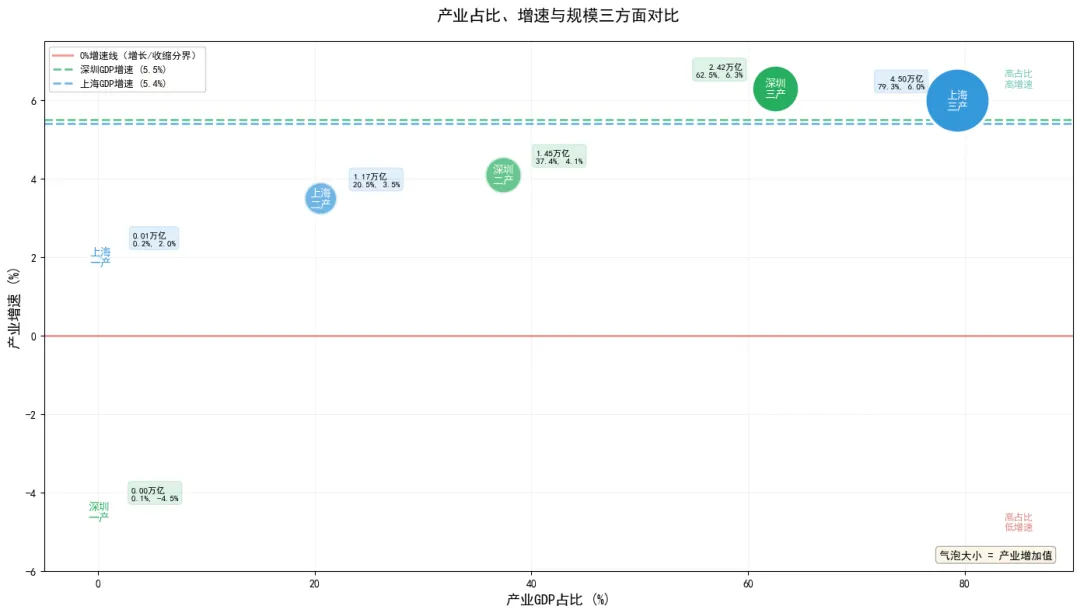

图2:深圳与上海:三次产业占比、增速与规模对比

一、2025数据对比

1. 制造业基础:全国标杆的硬实力

数据对比:

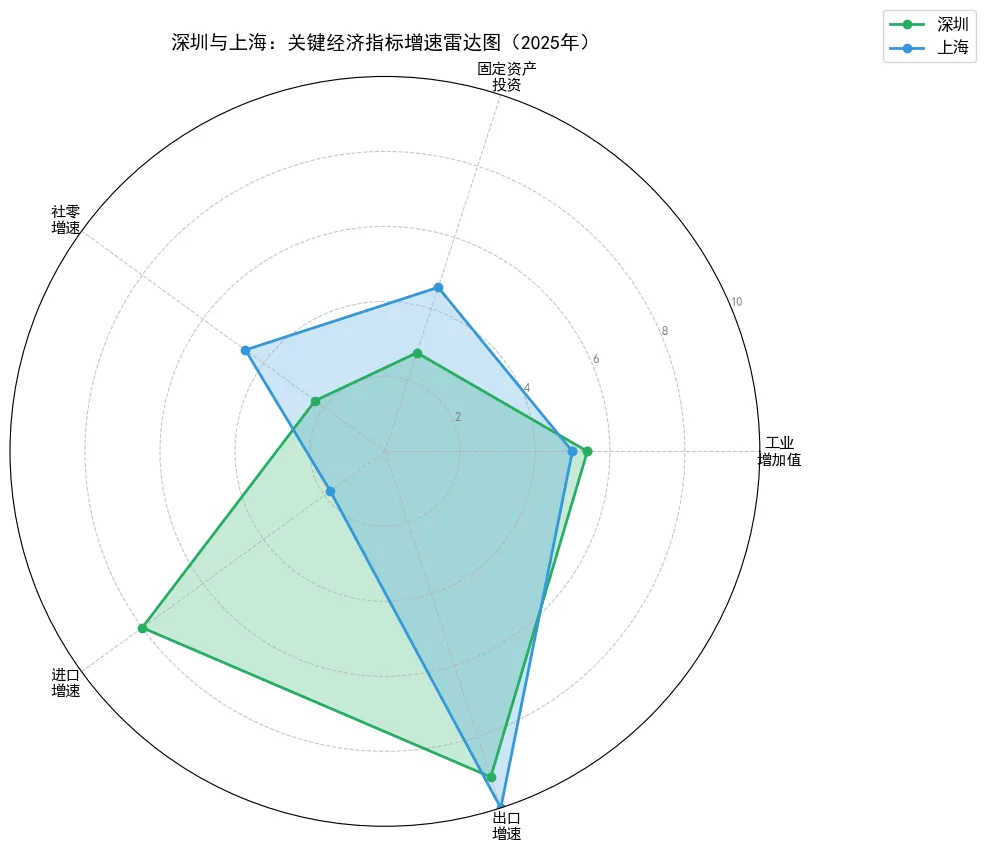

深圳第二产业增加值14482.54亿元,占GDP比重37.4%;上海第二产业增加值11650.62亿元,占比20.5% 深圳规上工业总产值和工业增加值连续多年全国第一,规上工业增加值增长5.4% 深圳战略性新兴产业增加值占GDP比重达43%,这一比例在全国超大城市中独树一帜

产品化能力:

深圳在高技术产品的量产能力上展现出强大的转化效率:

3D打印设备产量增长45.1% 工业机器人产量增长43.1% 民用无人机产量增长40.1%

相比之下,上海虽在集成电路制造(+15.1%)、人工智能制造(+13.6%)等先导产业保持增长,但在"从技术到产品"的规模化量产环节,深圳的执行力更胜一筹。

产业项目落地:

2025年,深圳迎来一批标志性项目投产:深汕比亚迪汽车工业园二期建成、大疆智能航空系统全球总部开工、华润微电子12英寸生产线落地,这些项目将在未来数年持续释放产能,支撑深圳制造业的长期竞争力。

点评: 现代制造业已从劳动密集型向技术密集型转型,是创新成果产业化的关键环节。深圳通过"制造业+科技"模式,形成了从研发到量产的完整价值链,这在全球产业链重构背景下具有战略意义。

2. 投资结构:战略定力与精准聚焦

数据对比:

深圳固定资产投资下降21.7%,但重点产业投资逆势增长:工业技术改造投资+19.2%,信息传输、软件和信息技术服务业投资+67.7%,科学研究和技术服务业投资+16.1%,居民服务、修理和其他服务业投资+88.3% 上海固定资产投资增长4.6%,工业投资增长20.0%,但整体投资结构相对分散

点评:

深圳在总投资大幅下滑的背景下,坚定地将资源投向技术改造和创新领域。这种精准投资策略,更能在关键领域形成突破。

上海工业投资增速较快,但需关注投资效率。在固定资产投资结构调整期,提高工业投资的全要素生产率(TFP)增长贡献,避免出现投资驱动型增长的边际效益递减。

3. 企业生态:专精特新支撑的产业链韧性

微观数据:

深圳专精特新"小巨人"企业数量连续3年全国最多,总量全国首位 有进出口实绩企业达6.23万家,同比增加16%,其中5.5万多家民营企业创造近7成进出口份额 2025年外贸总额达4.55万亿元,实现出口"33连冠"

点评:

深圳在"大企业顶天立地、小企业铺天盖地"的产业生态打造上,走在全国前列。这些专精特新企业在半导体封装测试、医疗器械等细分领域实现技术突破,成为产业链韧性的核心支撑。上海有大企业集群,在"小巨人"数量和民营企业活力上,还需努力 。

4. 进口:产业链升级的双刃剑

数据解读:

深圳进口增长8.0%,远超出口的-2.6%;其中集成电路进口超8000亿元,液晶平板进口超1000亿元 上海进口增长1.8%,出口增长10.8%,更多出口拉动

点评:

深圳进口快于出口的"剪刀差"现象,反映其在全球价值链中的位置变化:从简单加工贸易向高附加值中间品进口和产品集成转型。8000亿元的集成电路进口规模,既体现产业升级需求,也凸显关键技术环节的对外依赖度较高,在地缘政治风险上升背景下,提升核心零部件国产化率具有战略必要性。

5. 服务业:金融与科技的协同效应

数据对比:

深圳金融业增加值增长12.1%,高于上海的9.7%。上海金融业增加值8979.66亿元,显著高于深圳 深圳信息传输、软件和信息技术服务业增长10.3%,上海该领域增长15.3%(基数也更大)

点评:

深圳金融业增速超越上海,反映其在科创金融、风投、供应链金融等新兴业态上的活力。深圳的金融业不是孤立发展,而是深度嵌入实体产业链,为科技型中小企业提供全生命周期金融服务。

上海保持传统金融优势,在"金融服务实体"的转型深度上,深圳的科创金融生态更具示范意义。

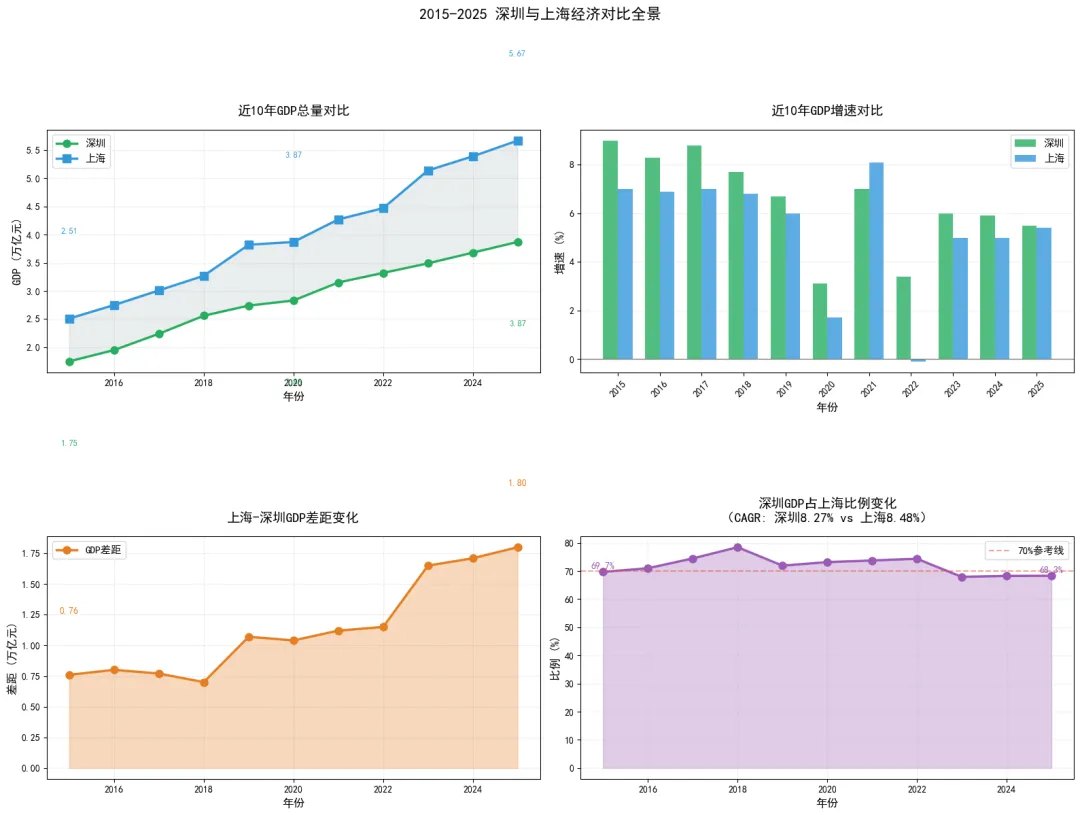

二、十年发展轨迹:2015-2025年经济规模与增速对比分析

注: 根据第五次全国经济普查结果,2023年GDP数据进行了核算方法调整(如住房服务从成本法改为租金法)和统计口径修订。上海调增4185.81亿元(增幅8.86%),深圳调增296.87亿元(增幅0.86%)。这一调整对两市相对规模产生了较大影响,使得2023年前后的占比出现明显波动,在长期比较中予以考虑。

1.十年发展轨迹比较,三阶段的变化

从上图4中,可以看出两地GDP比较可分为如下三个阶段。

阶段1:高速增长与追赶期(2015-2018)

增速差距:深圳8%-9%增速,上海维持7%左右,深圳领先1-2个百分点 追赶效应:深圳占上海比重从69.67%升至78.44%,4年提升8.77个百分点,年均约2.2个百分点

阶段2:疫情冲击与韧性(2020-2022)

阶段3:恢复增长与增速趋同(2023-2025)

增速收敛:两市增速均稳定在5%-6%区间,深圳领先0.1-0.5个百分点 占比稳定:两市GDP总量对比,深圳占上海比重稳定在68%附近。

2. 回答标题问题:深圳何时赶超上海

方法1:基于CAGR的长期测算

基于2015-2025年实际数据,两市十年复合增长率(CAGR)分别为:

深圳:8.27% 上海:8.46% 增速差:上海高出0.19个百分点

结论:如果未来十年维持过去十年的平均增速模式,深圳不仅无法缩小差距,反而会进一步拉大。这是一个“反直觉”的发现。

方法2:基于近期增速差的中期测算

基于2023-2025年数据,深圳增速平均高出上海约0.2个百分点。假设这一趋势维持:

当前差距:1.80万亿元(32%) 每年缩小速度:约0.5-1.0个百分点 理论测算时间:32-50年

方法3:基于历史最佳表现的乐观场景

2015-2018年深圳追赶最快阶段,年均缩小差距约2.2个百分点。假设能重现这一表现:

当前占比:68.30% 距离100%:31.70个百分点 理论测算时间:15年

这一场景需要满足苛刻条件:深圳增速持续高出上海1.5-2个百分点。

点评:深圳更现实的战略目标是在制造业、科技创新等细分领域形成比较优势,而非追求GDP总量赶超。两座城市的差异化发展路径,更符合区域协调发展的定位和产业合理分工的经济规律。

三、启示与建议

城市间的竞争,不是零和博弈,而是因地制宜、高质量发展的探索。在增速趋同的新常态下,区域协同、质量提升、创新驱动才是未来竞争力的关键。基于上述数据对比与趋势分析,得出以下启示。

1. 产业结构优化:服务业与制造业的平衡

根据配第-克拉克假说(Petty-Clark Theorem),经济发展会经历从制造业向服务业转型的过程。但近年研究表明,过早去工业化可能导致“过早去工业化陷阱”(Premature Deindustrialization)。深圳37.4%的制造业占比,在全球产业链重构和地缘政治风险上升的背景下,体现了产业链安全性优势。上海避免单纯追求服务业比重提升,关注制造业附加值率和技术密集度。重点发展高端装备、集成电路、生物医药等战略性新兴产业,形成“金融+科技+制造”的协同生态。

2. 投资效率提升:从规模扩张到创新驱动

根据索洛增长模型,经济增长来源于资本积累、劳动力增长和技术进步。深圳在固定资产投资下降21.7%的情况下,GDP仍增长5.5%,说明其增长逐步转向全要素生产率(TFP)驱动。这种转变符合经济高质量发展的方向。上海应建立投资项目的全周期评估机制,关注投资回报率(ROI)和增量资本产出比(ICOR)等效率指标。加大对基础研究和关键核心技术的投入,提高投资对长期增长的贡献度。

3. 对外贸易结构:从比较优势到竞争优势

根据李嘉图比较优势理论,国际贸易的基础是相对成本差异而非绝对技术优势。但在高技术领域,技术主导权和标准制定权才是核心竞争力。深圳8000亿元集成电路进口,反映在半导体产业链中的相对位置。两市加强在关键核心技术领域的协同创新,避免同质化竞争。深圳聚焦半导体制造、新能源汽车等,上海聚焦集成电路设计、生物医药等,形成产业链协同。

4. 金融服务实体:从间接融资到直接融资

以银行主导的间接融资体系,对重资产企业支持力度较大,但对轻资产的科技型企业支持不足。深圳金融业12.1%的增速,部分来自科创板、创业投资等直接融资渠道的快速发展。上海发挥国际金融中心优势,推动科创板改革,降低科技型企业上市门槛,完善风险投资和私募股权投资生态。建立金融服务实体经济的考核指标体系,引导金融资源流向先进制造业和现代服务业。

5. 区域协同优先:从单城竞争到城市群协同

深圳和上海各自在区域一体化战略中扮演关键角色:深圳融入粤港澳大湾区,上海引领长三角一体化。深圳利用港澳的国际金融、法律、教育资源,推动大湾区要素流动;加强与东莞、惠州等周边城市的产业协同。上海在长三角一体化中发挥龙头作用,引领科创产业向苏州、杭州等地辐射;打造长三角科创走廊和共同体。从单个城市GDP考核转向城市群协同发展评价,关注区域内产业链完整性、要素流动效率等指标。

6. 质量优先于速度:重新定义城市竞争力

在增速趋同的新常态下,面临从“速度型增长”向“质量型发展”的转型。完善多维度城市发展评价体系,包括:

经济质量:人均GDP、全要素生产率(TFP)、劳动生产率 民生福祉:居民可支配收入、社会保障覆盖率、医疗教育资源 创新能力:R&D投入强度、发明专利授权量、高技术企业数量 可持续性:能耗强度、碳排放强度、绿色产业占比等

数据来源:

2025年GDP相关数据来自上海市统计局:2025年上海市国民经济运行情况、深圳市统计局:2025年深圳经济运行情况、深圳市统计指标 2015-2024 GDP数据来来自国家统计局、上海市统计局、上海市统计局网站 深圳产业相关的部分数据来自媒体报道。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 深圳工会公益答谢交流会暨数字公益强基计划活动圆满举行

- 【遴选公告】广州市白云区同德街社区卫生服务中心关于打印机维保服务采购项目院内遴选公告

- 2026年春季高考-深圳城市职业学院2026年春季高考招生章程公布!

- 广州行政学院公开招聘专业技术人员公告

- 东莞“陈副局长”违规收受礼金被开除党籍!

- 【一座里程碑地标!】从深圳中信金融地标到远洋威利新一代灰硅隔声墙系统的创新跨越

- 广州服务贸易与服务外包行业协会举行2026年度会员大会暨新春联谊会

- 坐标广州 | 马克思主义学院思政专任教师招聘启事

- 【营商资讯】广州从化区:深化“综合查一次”改革,打造“无事不扰”营商环境新标杆

- 【深圳招聘】周末双休+五险一金+各类奖励+年终奖等福利多多,立讯检测集团广纳贤士!