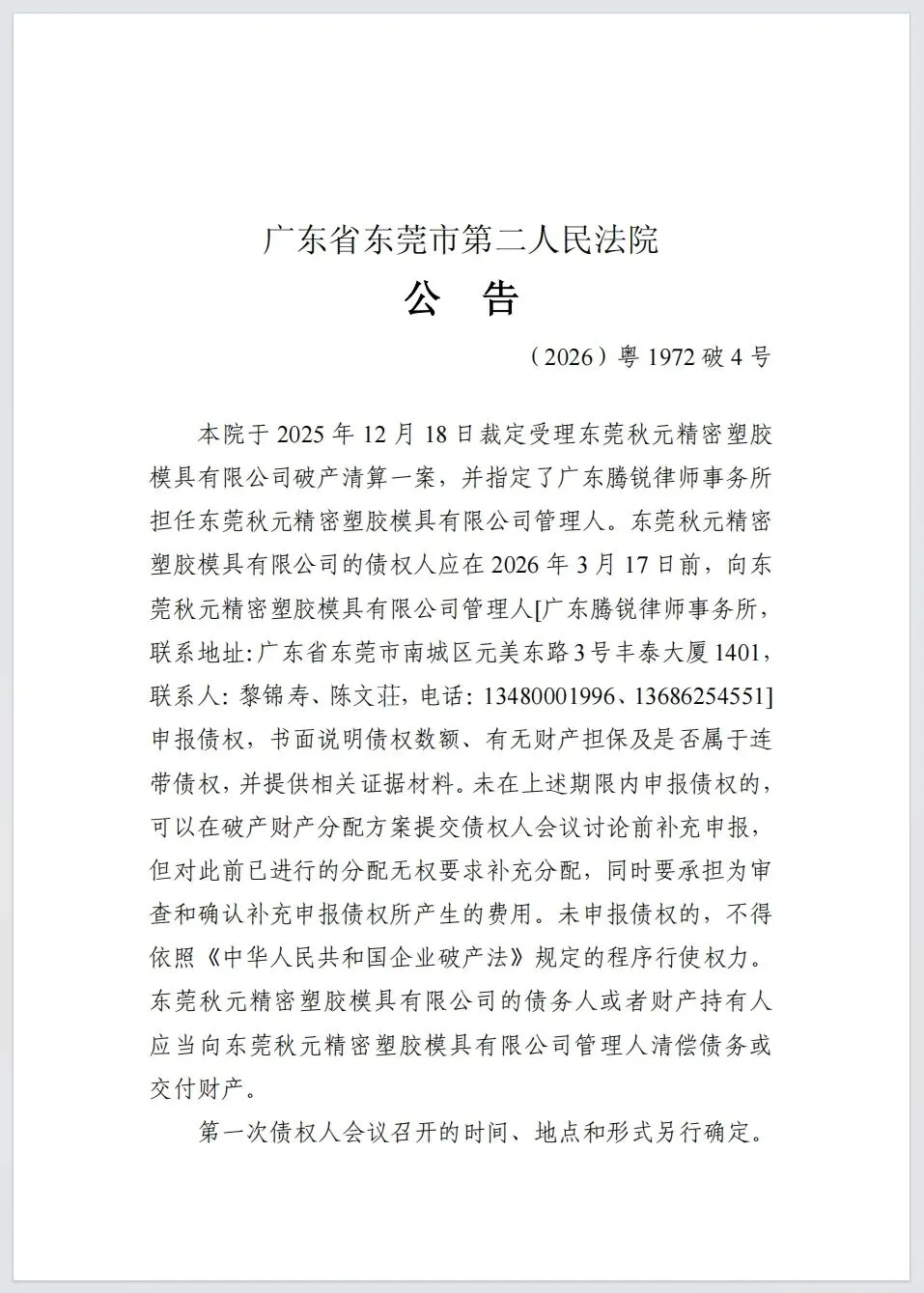

东莞秋元精密塑胶模具有限公司债权人:

广东省东莞市第二人民法院于2025年12月18日依法裁定受理东莞秋元精密塑胶模具有限公司破产清算一案,于2026年1月16日指定广东腾锐律师事务所担任东莞秋元精密塑胶模具有限公司管理人,由管理人接受各债权人申报债权。债权人向管理人申报债权时,应按下列要求提交申报材料:

一、提交主体资格及授权文件

1、债权人为公司/企业/单位的,提交企业法人最新的营业执照、组织机构代码证正、副本复印件(加盖公章)或其他能够证明主体资格的证明文件;债权人为自然人的提交身份证复印件;

2、法定代表人或负责人身份证明书及身份证复印件(加盖公章);

3、授权委托书(授权范围应明确,债权人为公司/单位的,每份表格均需加盖公章+法定代表人签名或私章。债权人为自然人的,需签字+按指纹捺印);

4、代理人身份证复印件。如受托人是律师的,还应提交律师事务所的公函及律师执业证;如受托人是近亲属,还需提供近亲属关系证明材料;如受托人是工作人员,还需提供劳动人事关系证明材料;如受托人出席债权人会议的,还应提交特别授权委托书(加盖代理人所属单位的公章)。

5、其他法律规定需要提交的文件。

二、提交申报债权的证据材料

(由管理人提供电子版材料,加入工作QQ群1032766384(东莞秋元破产管理群)【群文件夹】下载《债权申报文件(总)》填写,并备注债权人名称)

《债权申报文件(总)》里面包含以下文件:

0、债权申报文件清单(清单列表为模板,可根据实际情况增减及修改);

1、债权申报书(债权人为公司的,需加盖公章+法定代表人签名或私章。债权人为自然人的,每份表格均需签字+按指纹捺印);

2、债权申报表(债权人为公司的,需加盖公章+法定代表人签名或私章。债权人为自然人的,每份表格均需签字+按指纹捺印);

3、申报债权人信息表(债权人为公司的,需加盖公章+法定代表人签名或私章。债权人为自然人的,每份表格均需签字+按指纹捺印);

4、主体资格材料及授权文件(参照本通知第一条);

5、债权确认回执(由管理人提供回执,用于债权人确认加入工作群的QQ号,后续案件进度及通知在QQ工作群发布);

6、送达回证;

7、同意采用默示方式表决或表达意见同意书;

8、承诺书(诉讼费请尽量先向法院退回,如无主张诉讼费或已向法院申请退诉讼费则无需提交)。

9、证据材料:即债权债务发生、变更、终止的证明材料(判决、裁定或仲裁裁决文书、生效证明书、执行文书、合同、协议、付款凭证等)【注意:申报债权时,债权人应提交相关证据材料复印件一份;若提供合同、协议、付款凭证等证据材料的,管理人会在收到申报材料后,另行约时间核对原件;若提供裁判文书、执行文书的,可提供复印件。】

10、孳息的计算依据、标准及过程明细。

三、【注意】补充材料及逾期申报的法律后果

(一)请各位债权人于2026年3月17日前向管理人尽快申报债权,以便管理人尽快进行审查。

(二)管理人接收债权人申报债权资料后,经审查认为申报人须补充材料的,申报人应在收到管理人补充材料通知之日起7天内补交,逾期不补交产生的法律后果由申报人自行承担。

(三)逾期未申报的,依据《中华人民共和国企业破产法》第五十六条第一款、《广东省高级人民法院关于审理企业破产案件若干问题的指引》第六十四条第一款,在人民法院确定的债权申报期限内,债权人未申报债权的,可以在破产财产最后分配前补充申报,但是,此前已进行的分配部分,不再对其补充分配。且为审查和确认补充申报债权产生的费用,由补充申报人承担,具体收费标准如下:

向管理人补充申报的债权总额 | 费用 |

不超过10万元的 | 500 元/件 |

超过10万元但不超过100万元的 | 1500元/件 |

超过100万元但不超过500万元的 | 3000元/件 |

超过500万元的 | 6000元/件 |

说明:(1)上述费用分段计算,不累加计算。(2)补充申报人所支付的补充申报费用由管理人收取,用于支付管理人为审查和确认补充申报债权而产生的必要费用。管理人收取的补充申报费用,不纳入债务人/破产企业的破产财产范围。(3)如补充申报人拒不支付补充申报费用,管理人有权拒绝审查其债权。 |

四、孳息(利息、违约金、定金、滞纳金、罚息、复利)的计算(详见《债权审查原则》)

1、申报人计算孳息应以生效法律文书确认的方式计算,计算至法院裁定受理破产申请之日止,即2025年12月18日(当天金额不计算)。

2、无生效法律文书确认的,按照约定计算(违反法律规定的除外),违约金不作为破产债权,约定不明的按照中国人民银行同期同类贷款利率/中国人民银行授权全国银行间同业拆借中心公布的贷款市场报价利率计算,计算至法院裁定受理破产申请之日止,即2025年12月18日(当天金额不计算);

3、债务人未履行生效法律文书而应当加倍支付的迟延利息,不作为破产债权。

4、定金不再适用定金罚则。

5、根据《最高人民法院关于税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认之诉应否受理问题的批复》规定,依照企业破产法、税收征收管理法的有关规定,破产企业在破产案件受理前因欠缴税款产生的滞纳金属于普通破产债权。对于破产案件受理后因欠缴税款产生的滞纳金,人民法院应当依照最高人民法院《关于审理企业破产案件若干问题的规定》第六十一条规定处理,该滞纳金不属于破产债权。

根据破产法司法解释三第三条的规定(2019年3月28日已实施),破产申请受理后,管理人对债务人欠缴款项产生的滞纳金,包括债务人未履行生效法律文书应当加倍支付的迟延利息和劳动保险金的滞纳金债权均不予确认。

6、请附孳息的计算依据、标准及过程。

五、申报债权的时间地点、方式

债权申报截止日期:2026年3月17日

第一次债权人会议召开时间、地点、形式:线上召开,时间另行通知。

债权申报数量及方式:一式一份,邮寄申报(邮寄前先发电子版扫描件至管理人陈律师QQ号604233995或邮箱604233995@qq.com检查是否缺漏)或现场申报(请提前1日联系预约)

【注意】邮寄申报的快递费用由债权人自行承担,不能到付。

债权申报地点及邮寄地址:广东省东莞市南城区元美东路3号丰泰大厦1401,广东腾锐律师事务所。

联系人及收件人:黎锦寿13480001996,陈文荘13686254551。

办公电话:0769-21982271。

办公时间:周一至周五上午9:00—12:00,下午14:00—17:00

东莞秋元精密塑胶模具有限公司管理人

2026年1月19日

加入“东莞秋元破产管理工作QQ群”1032766384

【群文件夹】里下载,后续工作将通过管理群沟通:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?