上周带孩子去儿童医院复查,候诊的时候,跟邻座的妈妈们聊天,总能感受到满屏的焦虑。确实,想给娃配最足的保障,又怕花冤枉钱买错;纠结性价比的同时,又要担心真出事了理赔掉链子,而且,网上信息鱼龙混杂,靠谱的参考少之又少,真心不知道如何选?

坦白说,给孩子买保险真不用复杂化。我结合身边妈妈们的实战经验,整理出这套经过时间检验的黄金组合——不玩噱头、不搞捆绑,每一款都精准戳中痛点,闭眼抄作业不踩坑!

选款核心:口碑款才是妈妈们的定心丸

给娃买保险,“网红款”不如“老口碑款”。真正靠谱的产品,从来不是靠宣传造势,而是靠多年稳定运营和理赔口碑站稳脚跟。这也是为什么深圳儿童医院旁的妈妈们,都认准“经得住时间考验”的组合——毕竟保障孩子的事,稳妥永远排第一。

三大核心险种:各司其职,缺一不可

孩子的保障就像踢足球:意外险、医疗险、重疾险是三道防线,少了任何一道都可能漏保。下面逐个拆解,告诉你每款怎么选、能解决什么问题。

1. 意外险:小顽童7号——搞定日常磕磕碰碰

孩子活泼好动,猫抓狗咬、磕碰摔伤、误食异物是常事,门诊费看似不多,累积起来也肉疼;紧急情况想选私立医院少排队,又怕费用报不了。

解决方案:小顽童7号绝对是意外险里的“常青树”,从小顽童2021版运营至今五六年,没听过一起理赔拖沓,口碑直接拉满。

0免赔+100%报销,不限社保范围:急诊缝针、打破伤风、进口疫苗全覆盖,花多少报多少,不用自己掏腰包。

拓展私立医院:高端诊所处理伤口,环境好、排队短,减少孩子哭闹,紧急时刻多一份选择权。

意外骨折津贴:给付型现金补贴,不管是补营养、请护工,还是家长误工陪护,都能灵活支配。

配置提醒:

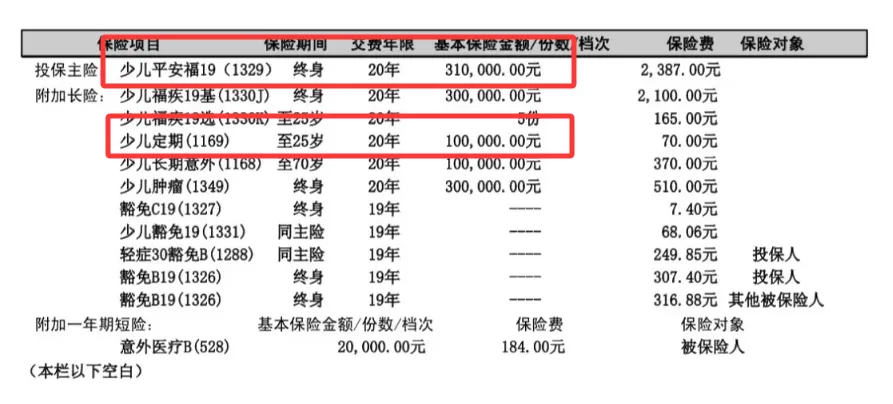

1、优先选不限社保范围、0免赔、100%报销、带伤残赔付的产品;2、根据监管规定,10岁以下儿童身故保额不超过20万,10-17岁不超过50万。所以,之前我看到很多朋友的平安福,主险身故责任31万,还配一份附加寿险10万,假如孩子10岁前身故,即便花了保费也赔不到足额。2. 医疗险:金医保3号少儿版中高端——兜底大额医疗开销

ICU一天万八千、进口药一针几万、先天性疾病治疗动辄十几万,普通家庭根本扛不住;普通百万医疗险大多有免赔额,小额住院用不上,既往症还可能拒赔。

解决方案:中国人保旗下的产品,大公司理赔靠谱,稳定性和适配性都是行业顶尖,精准解决妈妈们的医疗顾虑。

400万保额+0免赔:从第一块钱花费就能报,自费药、进口器材全覆盖,不用再为“疗效好但贵”的治疗纠结。

住院100%报销,不限疾病意外:肺炎、骨折、大病住院都能保,特定疾病还能赔门(急)诊费用,比如少儿常见的甲/乙流,手足口病、百日咳、流行性腮腺炎,统统都能报!

保证续保到19岁:这意味着只要产品在售,无论孩子未来是否理赔过或健康状况有变,都能一直保到成年。

配置提醒:

1、可以视孩子体况配置:金医保3号少儿中高端是一款性价比很高的产品,尤其适合0-10岁、体质偏弱、经常需要看门诊的宝宝,如果孩子10岁以上,体况健康很少生病了,就可以选择尊享e生2026版,保障也是满满的!

2、关注外购药责任,尽量选择含外购药报销的(至少含癌症外购药/特效药)。

3. 重疾险:大黄蜂16号——抵御大病隐性开销

孩子患重疾,不仅要付高额医疗费,家长停工陪护的收入损失、康复营养费、家庭开支缓冲等隐性成本,医疗险根本覆盖不了,一场大病可能拖垮整个家。

解决方案:大黄蜂16号专注少儿重疾,给付型保障精准弥补医疗险短板,给家庭留足底气。

重疾确诊即赔:一次性给付50万起,不管是补收入、买营养品,还是还房贷车贷,都能自由支配,不用被账单绑架。

少儿特疾额外赔付:20类少儿高发重疾,投保1年后额外赔130%,1年内也能赔60%,就算投保初期出险,也能拿到足额保障。

可选疾病关爱金:60岁前保额翻倍,孩子成年后成为家庭支柱,保障依然够用,比单买定期重疾险性价比更高。

配置提醒:

1、保额尽量高,至少50万;

2、优选少儿专属重疾险,白血病、川崎病等儿童高发重疾可双倍赔付的产品;

3、年纪小身体异常少,保费低且容易投保上,建议尽早配置,若预算有限就先选定期,不一定非要选终身。

喂饭版方案:按预算抄作业,不花冤枉钱

很多妈妈问“预算有限怎么配”,我按每月105元、306元做了两套方案,适配不同家庭,假设被保人是8岁女娃,产品可根据需求灵活调整。

1. 每月105元(基础版)覆盖核心风险,预算有限也能给娃足配保障

2. 每月306元(进阶版)保障更全面,适合追求长期稳定保障的家庭。

避坑提醒:这些误区千万别踩

买保险比选对产品更重要的是避坑,这几个妈妈们常犯的错误,一定要避开:

先买理财险再配健康险:基础保障没配齐,万一孩子出险,理财险取不出来,医疗费全自担,得不偿失。

盲目追高保额:重疾险50-100万足够,结合医疗险完全覆盖风险,过高保额会增加保费压力,影响家庭生活。

忽略健康告知:投保前隐瞒孩子的肺炎、湿疹等问题,理赔时容易被拒,一定要如实告知。

买返还型保险:保费比消费型高50%-100%,收益不如银行存款,纯纯花冤枉钱。

可选保障:按需加购,不浪费预算

基础保障配齐后,再根据家庭情况补充可选险种,不盲目追求“全保障”:

为人父母,我们能做的不是预知风险,而是为孩子筑牢保障防线,让他们在成长路上无惧风雨。保险不是消费,而是给孩子的一份底气,是面对意外和疾病时,不用在“钱”和“爱”之间做选择的从容。

愿每个孩子都能被时光温柔以待,天黑有灯、下雨有伞,平安顺遂走过岁岁年年;愿每一位妈妈,都能因这份周全保障,少一份焦虑,多一份心安。

我是Sunny,敬畏生活风险,守护幸福基石,让更多朋友在买保险的路上少走点弯路~

每一篇文章都是Sunny花了大量时间梳理,实属不易。希望在我们结缘期间,大家多多把我文章分享给身边有需要的朋友。

好了,今天就聊到这,下期更精彩,关注Sunny的晨光漫语,理性投保不盲目(点击名片即可关注)

私信请长按以下我二维码

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?