深圳贷款:贷款中介推荐的债务重组可以做吗?是毒药还是解药?

- 2026-06-12 18:17:30

都说负债重组是贷款客群最后的退路,很多在观望的朋友担心会被坑、被套路!本文阿伟针对负债重组,给大家提供一个最全的解析,看看它到底是不是一场骗局!觉得本文有帮助的朋友,可以给个关注和分享~

一、做了债务重组,客户被套路后的场景

二、助贷中介推荐的债务重组是一场骗局吗

三、助贷中介的骗局还有哪些

四、债务重组的优劣势有哪些,以及适合哪些客群

五、不考虑债务重组,还有其他方法融资吗

六、如果其他方法都不行,可以接受逾期变黑户吗

这是在网上搜索的,红框里是某客户被套路的真实场景,我们先来分析客户的大概画像情况。如果有不了解负债重组的客户,可以先看看下方这篇文章:

深圳贷款:本文讲清楚负债重组,从养征信—垫资—到银行放款!负债高网贷多还款压力大也可以!

客户画像情况:

在国企单位上班、网贷有80万,重组后的额度有300万+,客户显示地在上海,说明客户的公积金基数在1.8万—2.5万这个区间,月个税收入取平均值2.3万。

资金需求猜测:

阿伟根据经验猜测,客户给助贷中介反馈的需求是,置换掉网贷,再从银行拿一部分资金周转。估计客户一开始额度可能只要250万,但是经过助贷中介的营销+费用的大概结算,最后做了300万+的额度。

办理本笔业务的费用:

取个整数,后端的银行贷款,客户总共贷了300万额度出来。

300万需要扣除垫资公司帮客户结清网贷的80万,再扣除客户到手额度160万。因此,办理本笔业务的总费用:

300-160-80=60万

负债重组的费用组成:

前端垫资费+过信用卡账单费+后端贷款服务费=总费用

上方的案例分析,毫无疑问是一场骗局,但是,不代表所有的负债重组业务都是一场骗局!接下来阿伟给大家分析,看看上方的案例,套路到底出在哪里,为什么费用会这么高?

1️⃣后端贷款服务费:后端银行贷款总共做了300万,后端贷款服务费,我们按这个额度的市场价最高10%的费用计算,那么后端贷款服务费就是30万。

2️⃣信用卡过账单费:客户说了负债只有网贷80万,没有信用卡,那么就不会产生信用卡过账单费的2.6%/次。因此剩余的前端垫资费=总费用-后端贷款服务费=60-30=30万

3️⃣前端垫资费:前端平债网贷80万,按正常流程,一个月的垫资费我们按6%计算,垫资公司每个月帮客户还月供+最后一个月平债的利息,费用顶天了也就10万出头。

4️⃣套路在这里:但上方案例的朋友,却支付了30万的垫资费,说明客户被拉长了垫资周期时长!提前结清了负债,导致产生了高昂的利息费用。

垫资公司提前半年帮客户结清80万,那么每个月的垫资利息就是48000元,半年就是288000元,再加上后端银行贷款办理的时间,垫资费刚好就是30万。

注意⚠️:不正规的垫资公司,为了牟取高额的垫资费,会冒着垫资风险,在第一个月就给客户结清全部信用负债,导致客户付出的综合费用会暴涨!

阿伟写过一篇文章,涉及负债重组的费用和避坑的方法,感兴趣的朋友可以仔细阅读:

深圳贷款:网贷多可负债重组?负债重组的费用组成和三大坑有哪些?

正规垫资公司的操作流程

正规垫资公司,针对需要养护6个月的重组业务,一般会采取月供垫资的方式,然后在办理银行贷款前1~2个月才会提前结清全部信用负债。

月供垫资主要看客户资金能力,如果自己能处理月供,就可以节省月供垫资费。如果没有还款能力,垫资公司才会出钱帮还。

而采用月供垫资的方式,可减轻负债人的垫资压力和费用,同时降低垫资公司的垫资风险!

小提示:后端贷款服务费,按300万这个金额是可以沟通的,不需要支付10%,不然会增加负债人的压力。但是具体的费用还是要一单一议,因为每个人的资质和征信情况都不一样。

警惕以下4大常见骗局,助贷中介会以各种理由包装自己,再营销你,让你防不胜防,如果你正在经历这些,可以加最下方阿伟微信咨询。

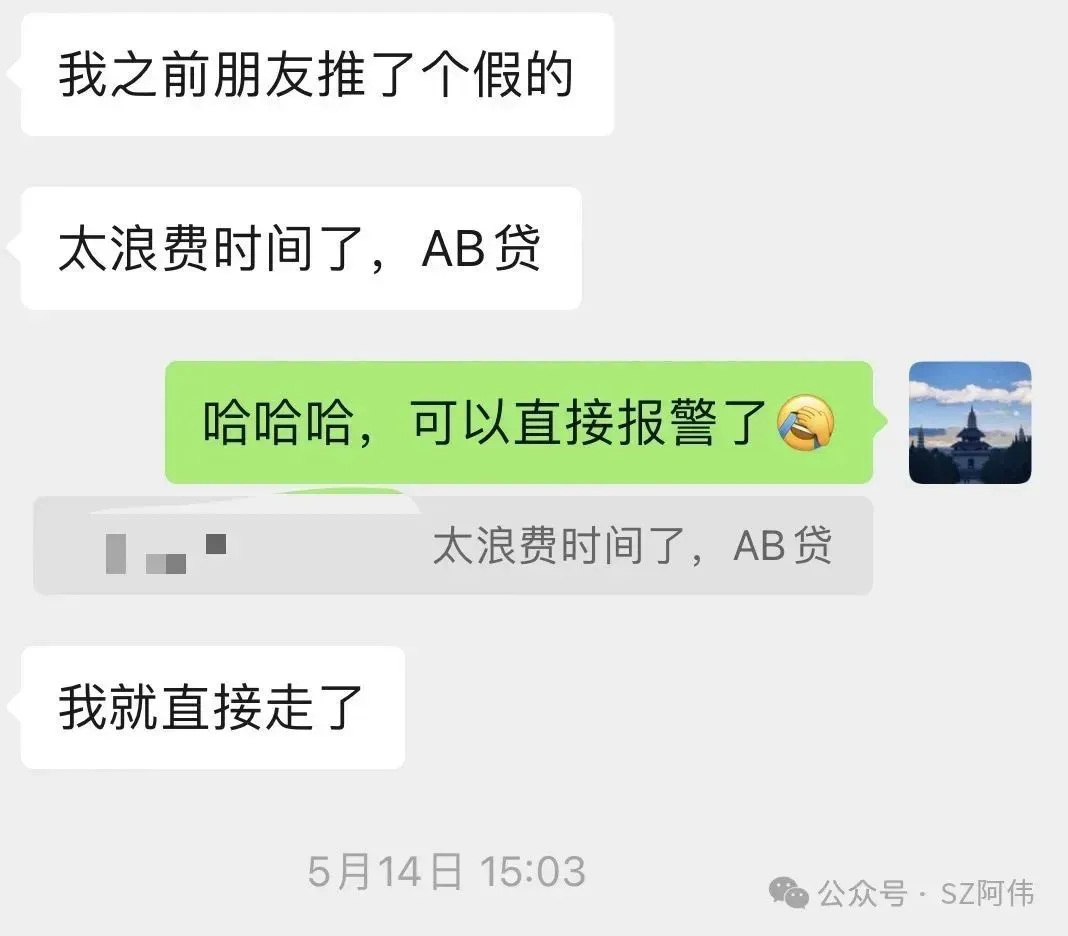

1️⃣AB贷骗局:以A资质不足需提供“担保人B”或者监督人为理由,实则是用担保人B或者监督人的资质来办理银行贷款。

(或者跟B说,A的征信要养半年,让B先给A办理,等A征信好了,再从银行贷出来还给B)

2️⃣虚假承诺套路:接到电话营销,夸大银行内部通道100%过审,面谈后签约。在办理过程中,以征信花、负债高等理由,给你办理高利息产品,让你没办法拒绝。

3️⃣P假的额度图:伪造银行审批通过截图,截图里面有你姓名、银行批款额度、利息等信息。诱导你签约,后续再以补充材料等名义收费,或者办不下来后再找其余借口。

4️⃣乱查征信:电话中跟你说100%包批,把你约到公司后,给你在线上乱申请贷款,搞得征信一团糟。下图就是被中介集中申请,集中查询,导致征信直接查花了。

负债重组的优势有哪些

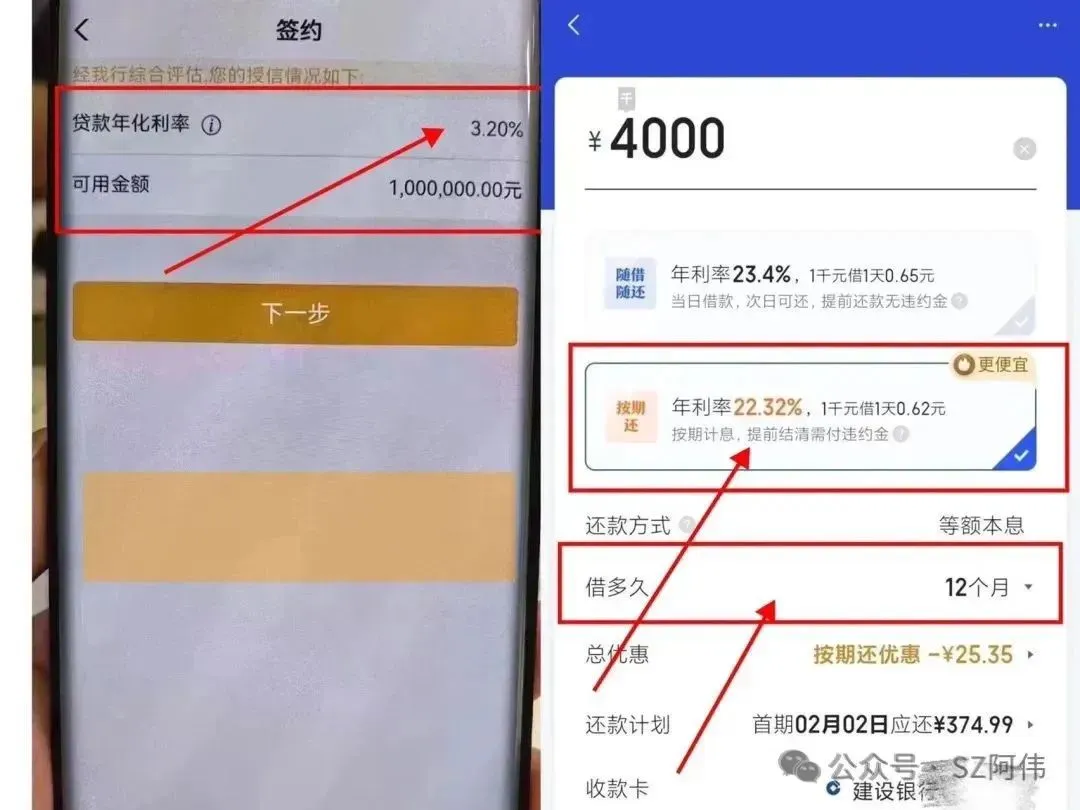

▪️降低还款压力:置换成银行低息贷款,每月还款没有压力、贷款年限可做3~7年、年化利率基本不超过4%。

▪️优化负债结构:可把名下的小额网贷、信用卡大额分期等高利息贷款,置换成几笔银行低息贷款,方便管理和还款。

▪️提高大数据评分:之前征信一团糟、查询多、网贷多,优化后的征信,近半年查询只有1~5次且没有网贷了,提高大数据评分。

▪️利息转换成费用:50万网贷,按年化20%计算,每年的利息要付出10万。做完信贷结构优化后,付出的成本大概也在10万左右,相当于第一年保本,后面几年省下来的利息,都是你赚到的钱。

负债重组的劣势有哪些

▪️负债增加:做完负债重组,因为要支付费用,所以贷款额度会比原负债增加一些。虽然重组后,还款压力是降低了很多,不过贷出来的钱也是要还的。

▪️心里博弈:做完负债重组后,还款压力相比网贷的月还款,大大降低了很多。手上有钱了,很多人就可能会忍不住高消费和胡乱投资,少部分人会把每个月省下来的钱拿来还贷款。

负债重组适合哪些客群

▪️月收入<月还款:如果你月收入比负债月还款低很多,每个月只能以贷养贷,负债滚雪球增长。

▪️征信花、网贷多:跟上方的收入<还款一样,网贷多的话,你的还款压力会很大!因为利息高,还款期限短。

▪️贷款到期,没能力还本金:先息后本的贷款,没有能力归还本金,而且亲友都帮不了。

▪️有更多资金需求:有资金需要,但是征信花或者逾期多,短期内办不了银行贷款,只能通过负债重组的方式养护征信再办理。

负债重组的接单要求

如果不考虑负债重组,阿伟有三个方法可供大家参考,大家可以衡量自己的实际情况。

做银行线下信贷产品

如果你征信花、网贷多笔,但是你贷款条件好,比如在优质单位上班,公积金基数和代发都双高,就可能可以做银行线下的信用贷款产品。通过加白名单,走线下人工审批通道申请。

还有一些窗口期产品,比如2022年的工商银行融e借、2023年的农业银行网捷贷,这些在以前可不看查询+不看网贷,只要有缴公积金,基本都能获批额度。但是这些产品也属于窗口期,过了就没有了,因此也是需要一点运气,刚好可以赶上这类产品。

向朋友借钱周转

向朋友借一笔大额资金,然后还掉自己名下高利息的网贷+注销网贷额度,征信养护一段时间。等合适的时间节点,再办理合适的银行信贷产品,最后还掉朋友的资金即可。但是有3个注意事项,我给大家说说:

▪️不能新增查询:养护时间内,不要再申请贷款和信用卡,不要随意点手机贷款短信链接,不要随意点提额链接等。

▪️人情债:跟朋友开口也是需要很大勇气,毕竟会欠下人情债,而且还不一定会成功,现在大环境差,很多人都不敢消费,更何况借钱。所以借不借得到,也要保持平常心。

▪️打时间差:网贷的特点是期限短+等额本息还款,一般前6个月的还款压力很大,因为大部分还的是利息。或者能借到前6个月的月供资金,也可以扛过去。

向家人坦白

很多人有负债不敢跟家里人说,有的是怕家里人担心,有的是怕说不清资金用去哪里了。但是时间久了,总有被察觉的那一天,因此早说晚说,还不如早点说。

家人是最后一条退路了,如果真到这一步,那还是放下面子,坦然面对比较好。

贷款、信用卡逾期产生的影响:

贷款、信用卡逾期——催收短信和电话轰炸——征信变黑——被亲友同事知道——催收人员到单位、家里走访——影响单位工作晋升——引发家庭矛盾——被起诉成为老赖——影响生活、工作、精神状态…

其实做负债重组业务的朋友,基本是优质单位的客群,能不能接受全面逾期所带来的影响,还是需要自己深深考量下。我也相信很多人希望在社会做个清白的人,鱼和熊掌不可兼得,凡事都有利有弊。

本文总结

助贷市场确实鱼龙混杂,但是其他行业也都会存在不合规的地方,就像地产行业,有人报只要3000中介费,其实是在吃房子的差价。

而对于债务重组业务,其实是你情我愿,并不是所谓的骗局。市场存在某些高收费+套路贷的行为,大家可以发起声讨,但是不应该以偏概全,否定整个行业和业务!

朋友们,如果有更多关于债务重组业务的问题,欢迎评论区留言或者加微信探讨。

END

免责声明:文章信息来源于网络公开的信息平台,最终以银行产品方发布为准。本公众号声明只提供信息整合和分享,不以任何形式发放贷款。遵守国家法律法规,致力于为读者提供有价值的金融知识和动态。本篇文章仅供参考,不构成投资或贷款建议。如果涉及侵权等问题,请与本公众号联系删除,感谢!