从孩子的早教班、学区房到未来的大学学费,每一项都在提醒我们:在深圳,养大一个孩子,保守估计需要准备一百万以上。

这个数字让很多妈妈感到压力。我们不是不想存钱,而是在深圳,钱总有去处:

- 想理财增值?又怕市场波动,孩子用钱时刚好被“套牢”。

- 想存银行求稳?看着那点利息,又担心跑不赢物价,最后钱不够用。

上周,我给另一位福田的3岁宝妈规划方案时,她也有同样的焦虑。但当我们用 增额终身寿险 来规划时,她终于踏实了:“原来真有办法可以让我既不操心,又能确定地存下这笔钱。”

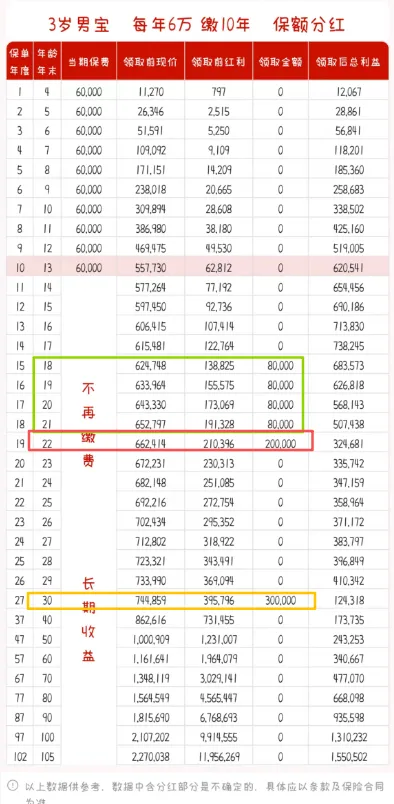

她的方案很清晰,你也可以参考:每月规划5000元,坚持10年。

- 孩子18岁上大学时,可以确定取出约32万,覆盖学费和生活费。

- 孩子30岁时,还能再支持约30万,作为成家立业的基础。

这份跨越几十年的支持,都源于今天这份确定的规划。

为什么“增额寿”能成为教育金的优选?

因为它解决了我们最核心的几个担忧:

1. 先帮你“存下钱”——强制储蓄,专款专用每月自动划扣,像还房贷一样形成纪律。这笔钱被单独“隔离”开来,不会被日常开销挪用,真正做到为孩子的未来做准备。

2. 再让你“放下心”——收益写进合同,确定增长所有能领取的金额,都白纸黑字写在合同里。无论市场如何、利率怎么变化,都不影响它既定的增长。你不需要懂投资,就能锁定一份确定的未来。

3. 关键时“取得出”——灵活支取,跟上孩子成长的脚步孩子的人生重要阶段,可能需要不同的支持。这笔钱好在 “灵活” :18岁、22岁、30岁……在约定的时间点,你可以按规则取出一部分来支持他,剩下的钱继续增值。

4. 长期看“更值钱”——复利增值,抵御通胀它通过复利(利滚利)长期增长,时间越久,增值越可观。这不仅是为了教育,更是为孩子提前积累了一份能够长期增值的资产。

我能为你做的:一次免费的专属教育金测算

我知道,最实际的问题是:“以我家的情况,到底该怎么规划?”

作为你的家庭财务顾问,我可以为你免费做一次专属测算。

你只需私信我“教育金测算”,并告诉我两个简单的信息:

- 你家庭每月能为“教育金”稳定储蓄的理想预算(例如:3000元/月 或 5000元/月)

基于此,我会为你提供一份清晰的《家庭教育金规划演示》,你将看到:

✅ 基于你设定的预算,通过规划,在孩子18岁、22岁等关键年龄,可以积累多少可用资金。

✅ 一份结合深圳教育成本的初步费用参考。

✅ 清晰易懂的下一步行动思路。

这不是推销,而是一次基于数据的“财务沙盘推演”。目的是帮你把模糊的焦虑,变成清晰的数字和可行的路径。

最后,想对每一位努力为孩子铺路的妈妈说:

教育,是我们能给孩子的最好礼物。而提前规划,是让这份礼物能够准时、足额送达的最可靠方式。用今天确定的规划,去覆盖未来不确定的开销,或许是我们能为孩子做的最踏实的一件事。

我是Amy,一个在深圳生活了25年、专注家庭财务规划的保险经纪人。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?