最近听到一件事,让我琢磨了很久。

楼下糖水店,我偶尔去喝碗芋泥西米露。

那天人少,老板坐旁边削芋头。

聊开了才知道,她是越南侨民,早些年回来的。

店是自家铺面,不用交租。

小区里还有几套回迁房。

我说那挺好啊。

她苦笑了一下。

“小产权,没有个人红本。这几年房子挂出去根本没人要。说出来你可能不信,我们这种深圳本地土著,很多人连5000块现金都拿不出来。"

但细想一层,发现这事一点都不奇怪。

01

房子是资产没错,但资产不等于活钱

小产权不好交易,市场又低迷,挂出去就是一个数字。

卖不掉就变不了现。

租出去?

回迁房很多位置一般,租金没几个钱。

有的甚至没装修,根本租不了。

她接着讲了一段更扎心的。

有些人习惯了靠房子过日子,不愿意正经工作了。

还有些人拿房子抵押贷款做生意,结果亏得一塌糊涂。

账面几百万上千万的资产,每个月反而要倒贴物业费、水电费。

进账少,出账多,现金流就是负数。

反过来想一个更简单的场景。

全款500万买了一套房,不租也不卖就空着。

它每个月给你带来一分钱吗?

不会。

物业费、供暖费、维修费一样不少,全是往外掏。

有资产,不等于有现金流。

资产是存量,现金流是流量。

存量再大,变不成流量,日子照样紧。

02

最稳的安全感从来不在资产总值里

同样一条街,换个角度看就很有意思。

一个手艺好的糖水师傅,没有房子也没有地。

每天出摊,一碗一碗卖,一碗赚几块钱。

他没有大额资产,但每天都有现金入账。

这种持续不断的进账,有时候比一套睡死的房子管用得多。

最好的状态当然是有资产、也有现金流。

比如一套能出租的房产,租金覆盖所有费用后还有盈余。

或者把房子卖掉变现,放进一个能持续产生收益的工具里。

但现实里,绝大多数人只盯着资产的"面子",没算过现金流的"里子"。

房子看起来值钱,真要变现,需要市场好、政策允许、有人接盘。

三个条件缺一个,你的几百万就是一堆不能动的砖头。

糖水店老板那句话,我越想越在理:

"手里有点现金,比手里有几套房踏实。"

03

与其守着睡死的砖头

不如给自己造一条自来水管

这就引出一个很多人一辈子没想明白的问题:

你到底需要的是资产总值,还是每个月确定的现金流?

资产总值是给别人看的。

现金流是给自己花的。

退休以后,没人关心你名下几套房。

他们只关心你下个月的饭钱从哪来。

这也是为什么越来越多有房产但缺现金流的中年人,

开始把目光从砖头转向金融资产。

把一套睡死的房子变成一份能每月打钱的保单。

香港储蓄险就是这样一条水管。

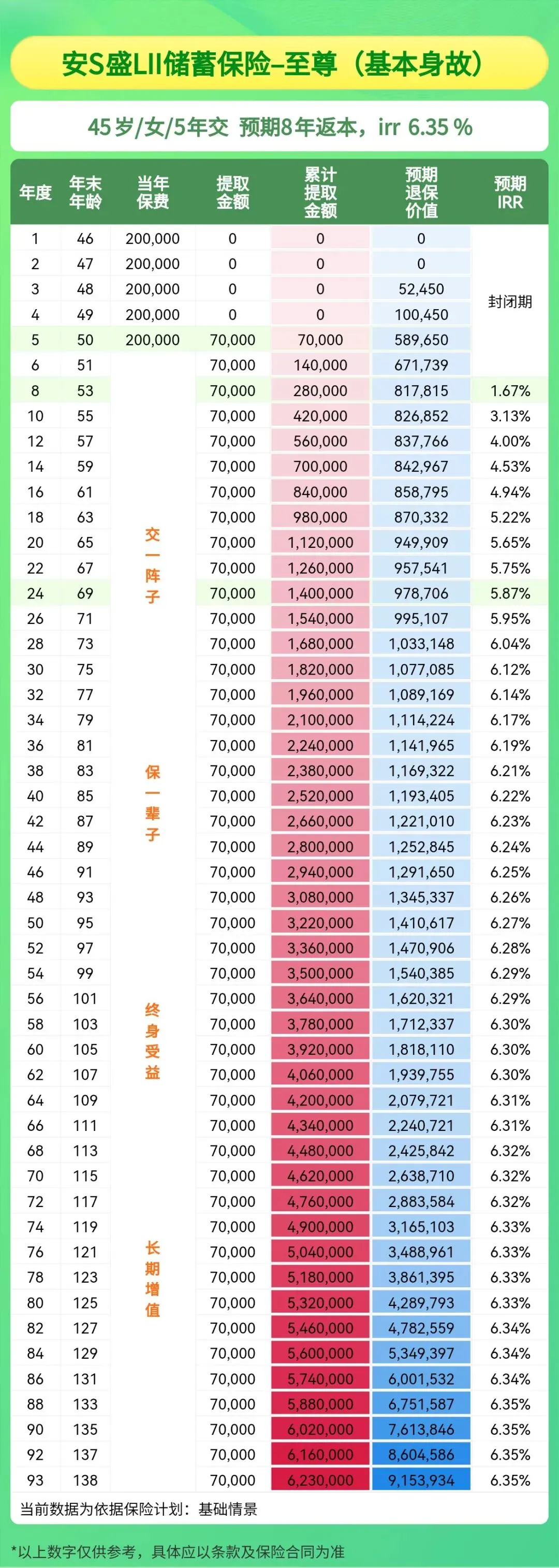

说一个真实的测算案例。

45岁女性,每年交20万,连续交5年,总投入100万。

交完当年开始,每年固定领取7万,每月就是5833元,活多久领多久。

不管外面利率降到零还是负,这笔钱雷打不动准时到账。

领了30年,也就是到75岁时,累计领取182万,这时候账户里的现金价值还能继续增长到107.7万,总收益翻了近2.9倍。

而且领得越久,回报越高。

100万放在银行,按0.9%利率,一年利息9000块。

放进香港储蓄险,一年稳稳到手7万。

同样是100万,睡在存折里和装进自来水管里,差别就是这么大。

04

手里有钱才叫有钱人

房子卖不掉就是一堆砖头

我在深圳十年,见过太多账面千万但活得比谁都累的人。

也见过资产不多但月月有进账、日子舒坦的人。

区别不在资产规模。

在资产有没有"活过来"。

睡着的钱不是钱,是数字。

能随时支配、按时到账、终身领取的钱,才是真正的底气。

与其让积蓄睡在砖头或银行账户里缩水,

不如把它变成一条终身不断的水流。

香港储蓄险的美元保单加多币种配置,就是给这条水流加了一道防波堤。

不管内地利率降到哪,不管汇率怎么波动,你的钱照涨不误。

想了解香港储蓄险具体方案的,可以添加我们团队的企微,附上【年龄+预算】我们帮你量身定制。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?